Siemens-aandeel daalt omdat Morgan Stanley het verwijdert uit topkeuzes vanwege Midden-Oosten risico

TLDR

- Morgan Stanley heeft Siemens Energy van zijn topkeuzelijst verwijderd, maar handhaafde zijn Overweight-rating met een koersdoel van €166

- De bank markeerde de zware afhankelijkheid van de Gas Services-divisie van orders uit het Midden-Oosten, met name uit Saoedi-Arabië

- Het Midden-Oosten was goed voor 35% van de nieuwe gasturbine-orderinstroom in 2025, met een totale regionale blootstelling van €9 miljard

- Morgan Stanley waarschuwde voor mogelijke omzetvertragingen in zowel de Gas- als Grid-divisies als de toegang tot locaties beperkt wordt

- De bank voorspelt nog steeds een jaarlijkse samengestelde EBITA-groei van 26% van 2026–2030, maar hun prognose ligt slechts 3% boven de consensus

Morgan Stanley heeft Siemens Energy van zijn lijst met topkeuzestocks gehaald, waardoor het aandeel van de Duitse industriële groep met meer dan 5% daalde. De bank noemde groeiende zorgen over de blootstelling van het bedrijf aan het Midden-Oosten terwijl de regionale spanningen blijven toenemen.

Siemens AG, SIE.DE

De Amerikaanse bank handhaafde zijn Overweight-rating op het aandeel en hield vast aan zijn koersdoel van €166. Maar het zei dat de huidige geopolitieke situatie vraagt om een voorzichtiger korte-termijnvisie.

De kernzorg is de Gas Services-divisie van Siemens Energy, die zwaar heeft geleund op de vraag uit het Midden-Oosten. Alleen al Saoedi-Arabië was goed voor ongeveer 3,6 gigawatt en 4 gigawatt aan orders in het tweede en derde kwartaal van boekjaar 2025, van ongeveer 9 gigawatt per kwartaal.

Volgens McCoy-gegevens geciteerd door Morgan Stanley, was het Midden-Oosten goed voor 35% van de nieuwe gasturbine-orderinstroom van Siemens Energy op basis van capaciteit in 2025. Het bedrijf zelf stelde zijn totale orderblootstelling in het Midden-Oosten en Afrika op €9 miljard — ongeveer 15% van zijn totale orderboek.

Gas- en Grid-divisies in het vizier

Naast nieuwe orders waarschuwde de bank voor mogelijke omzetdalingen in zowel de Gas- als Grid-divisies. Als de toegang tot klantenlocaties beperkt wordt, kunnen aftermarket-inkomsten worden geraakt en leveringen van apparatuur worden vertraagd.

De bank uitte ook een secundaire zorg: als regeringen in het Midden-Oosten uitgaven ombuigen naar defensie, kunnen beslissingen over toekomstige gasturbine-orders worden uitgesteld.

De verwijdering toont ook hoeveel het verhaal van het aandeel is veranderd in iets meer dan een jaar. Morgan Stanley maakte Siemens Energy voor het eerst zijn topkeuze in maart 2025. Sindsdien is de EBITA-prognose voor groep 2028 gestegen van €6,2 miljard naar €9 miljard, en de EBITA-margeaanname voor Gas Services is gestegen van 15% naar 21%.

De waardering van het aandeel heeft die upgradecyclus gevolgd. Het ging van een koers met een korting van 35% ten opzichte van Europese kapitaalgoederenbedrijven op basis van EV/EBITA 2028 naar een premie van 10%.

Een hoge lat nu gelegd voor positieve verrassingen

Die herwaardering laat minder ruimte voor opwaarts potentieel vanaf hier. Morgan Stanley zit nu slechts 3% boven de consensus met zijn EBITA-prognose voor 2028 — een krappe marge die de ruimte voor positieve verrassingen beperkt.

De bank zei dat nieuwe orders, vooral in de Gas-divisie, de belangrijkste maatstaf zijn die de markt in 2026 in de gaten houdt.

Morgan Stanley voorspelt nog steeds een jaarlijks samengesteld EBITA-groeipercentage van 26% voor Siemens Energy tussen 2026 en 2030, ondersteund door een groot orderachterstand.

Siemens heeft een marktkapitalisatie van $175,88 miljard, een K/W van 21,23 en een schuld-eigen vermogen-ratio van 86,23.

Het bericht Siemens-aandeel daalt terwijl Morgan Stanley het van topkeuzes haalt vanwege risico's in het Midden-Oosten verscheen eerst op CoinCentral.

Misschien vind je dit ook leuk

Anchorage Digital Brengt Gereguleerde Bewaring en Staking naar TRON Netwerk

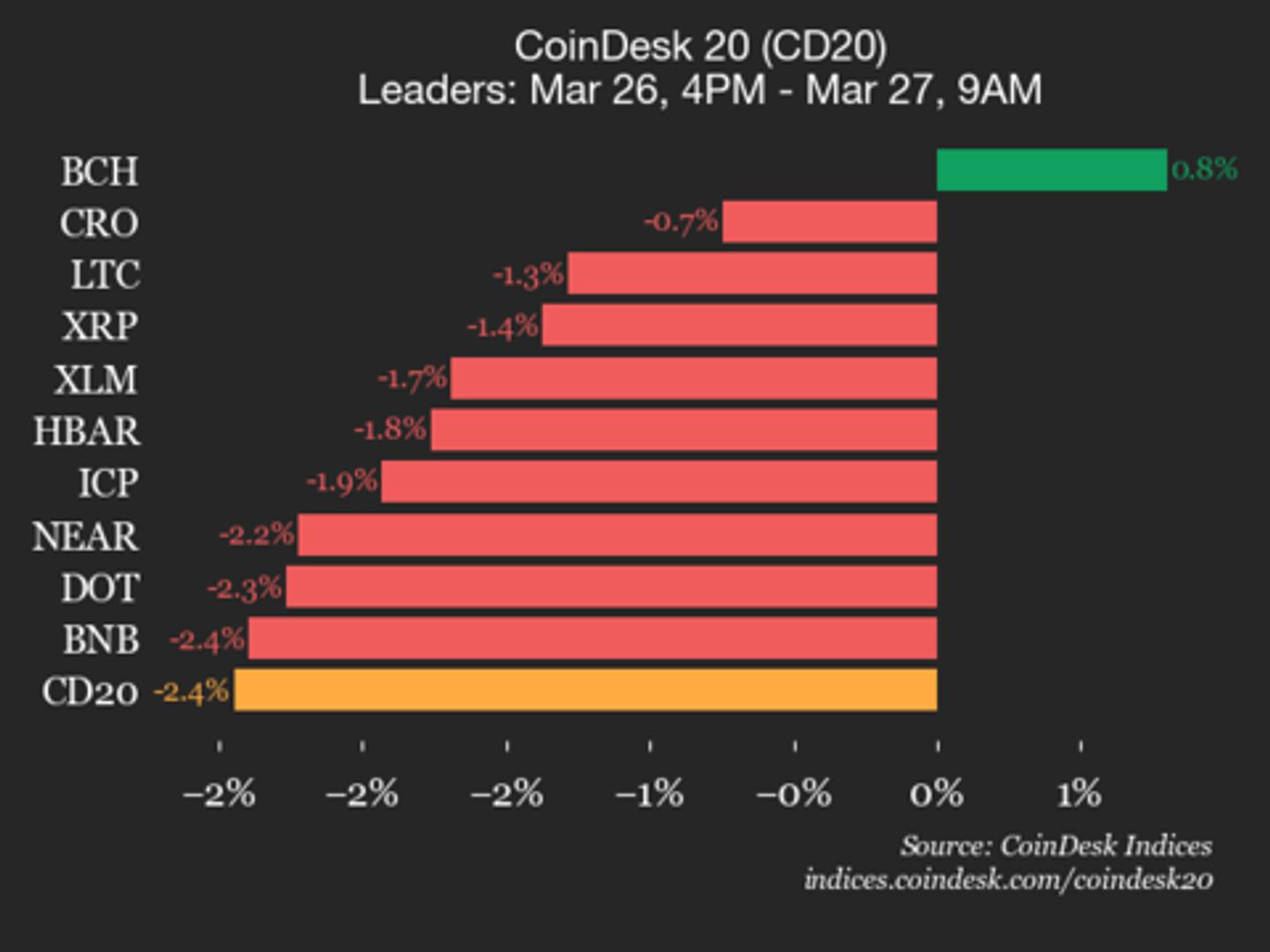

CoinDesk 20 prestatieupdate: AAVE daalt 3,2% terwijl bijna alle componenten dalen