Akcje ropy naftowej rosną, mimo że premia za ryzyko wojenne maleje

Akcje spółek naftowych utrzymują swoją wartość, mimo że premia wojenna związana z Iranem znika z rynku ropy. Ten schemat sugeruje, że coś głębszego niż nagłówki utrzymuje je na wysokim poziomie.

Pozycjonowanie opcji na United States Brent Oil Fund (BNO) stało się bardziej bycze od czasu przedłużenia rozejmu 22 kwietnia, nie mniej. 3 powody wyjaśniają, co tak naprawdę wyceniają traderzy.

Dlaczego traderzy opcyjni obstawiają ropę, mimo że premia wojenna się kurczy

Najbardziej czytelnym sygnałem byczym na akcjach naftowych jest pozycjonowanie opcji na United States Brent Oil Fund (BNO). To ETF śledzący kontrakty terminowe na ropę Brent.

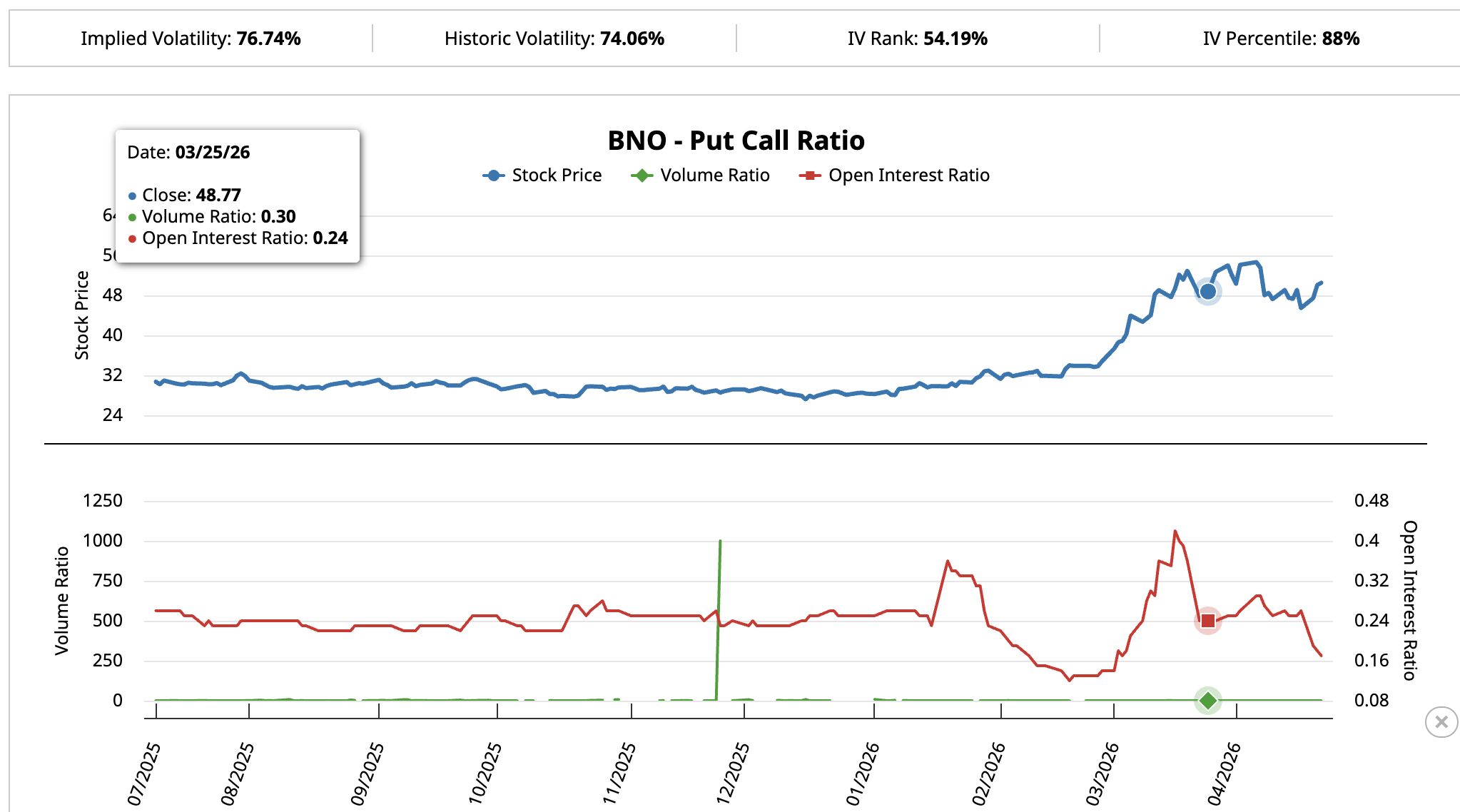

25 marca, gdy Brent przekroczył 105 USD na szczycie konfliktu z Iranem, stosunek otwartych opcji put-call dla BNO wynosił 0,24. Oznaczało to, że na każdą opcję put przypadały cztery call. To była klasyczna pozycja na premię wojenną, zgodna z oczekiwaniami.

Chcesz więcej takich analiz? Zapisz się do codziennego newslettera redaktora Harsha Notariya tutaj.

Zrzut ekranu put-call BNO z 25 marca: Barchart

Zrzut ekranu put-call BNO z 25 marca: Barchart

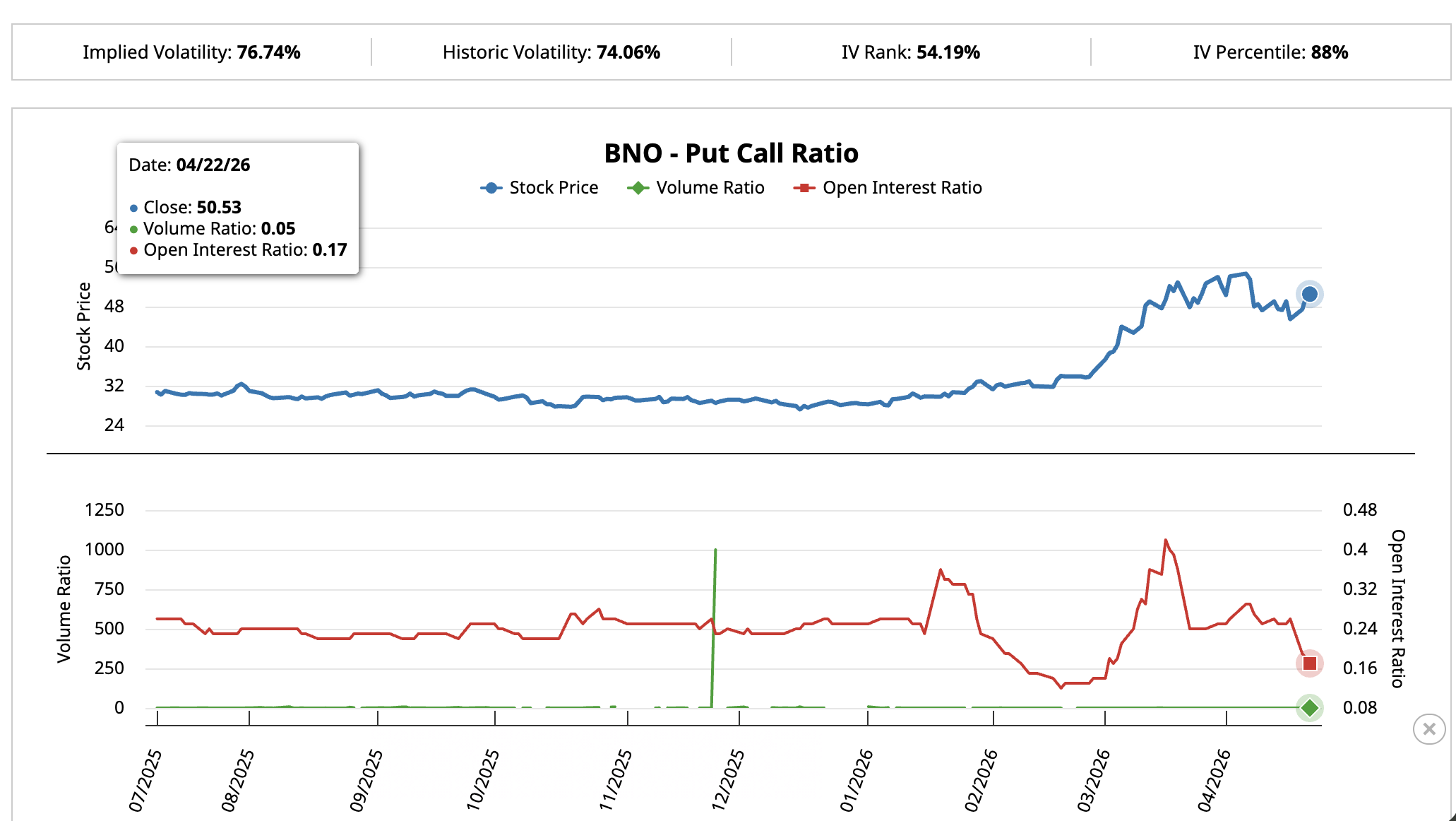

Później, po przedłużeniu rozejmu 22 kwietnia, większość ryzyka wojennego została już wyceniona. Gdyby traderzy obstawiali jedynie szok w Cieśninie Ormuz, stosunek powinien wzrosnąć, gdy te zakłady byłyby zamykane.

Stało się odwrotnie. Stosunek otwartych pozycji spadł do 0,17, co oznacza, że otwarte było prawie sześć call na każde put. Dzienne wolumeny jeszcze mocniej się zacieśniły – stosunek wynosił tylko 0,05.

Zrzut ekranu put-call BNO z 22 kwietnia: Barchart

Zrzut ekranu put-call BNO z 22 kwietnia: Barchart

Zacieśnienie pozycji byczych po spadku premii wojennej nie jest charakterystyczne dla klasycznych zabezpieczeń. Traderzy odnawiają zakłady i płacą za to coraz więcej – ceny opcji są obecnie w górnych 12% historycznych przedziałów.

Taki poziom przekonania, gdy główny krótkoterminowy motor zanika, sugeruje zakład na coś trwalszego niż pojedynczy nagłówek. Są 3 powody, dla których przepływy opcyjne nadal są mocne, z czego każdy wspiera inną spółkę naftową.

Kapitał instytucjonalny płynie do ExxonMobil

Sygnał BNO wyraźnie widać na akcjach ExxonMobil (XOM).

Kiedy premia wojenna zaczęła wygasać 17 kwietnia po pierwszym ogłoszeniu rozejmu, XOM cofnął się z kwietniowego szczytu do 100-dniowej wykładniczej średniej kroczącej (EMA) – linii trendu, która śledzi średni kurs z ostatnich 100 dni. Ta linia EMA utrzymała wsparcie, a kurs odbił powyżej 149 USD według stanu na 23 kwietnia.

Wolumen zakupów pozostał stały podczas korekty i odbicia, bez paniki czy spekulacyjnych skoków. Ten schemat przypomina spokojną akumulację.

Przepływ pieniędzy Chaikina (cmf), czyli wskaźnik pokazujący, czy duże środki instytucjonalne są inwestowane lub wypłacane ze spółki, potwierdza taką interpretację.

Między 8 a 20 kwietnia kurs XOM spadał, a cmf rósł. To klasyczny sygnał, że profesjonaliści skupują akcje przy spadkach.

Analiza EMA i cmf ExxonMobil: TradingView

Analiza EMA i cmf ExxonMobil: TradingView

Wall Street widzi to samo. 10 kwietnia, gdy deeskalacja konfliktu z Iranem nabierała tempa, a premia ormuzka już malała, analityk TD Cowen Jason Gabelman podtrzymał rekomendację „kupuj” na XOM, delikatnie obniżając cenę docelową z 175 do 172 USD.

Powód tej rekomendacji jest prosty. ExxonMobil wypłacił swoim akcjonariuszom w 2025 roku 37,2 mld USD: 17,2 mld USD w dywidendach oraz 20 mld USD w ramach odkupu akcji.

Zarząd zobowiązał się do kolejnych wykupów akcji za 20 mld USD w tym roku. Jeśli spółka z takim tempem oddaje gotówkę akcjonariuszom, kurs akcji ma naturalne wsparcie – nawet przy wahaniach ceny ropy.

Czysty powrót ponad 150 USD i wyjście powyżej 155 USD, czyli pierwszego poziomu Fibonacciego, otwierają drogę do ruchu w okolice 163 USD.

Analiza kursu ExxonMobil: TradingView

Analiza kursu ExxonMobil: TradingView

Jednak spadek poniżej 141 USD przełamie 100-dniową średnią kroczącą wykładniczą i odsłoni głębsze strefy wsparcia na poziomie 131 USD i 114 USD.

Akcje Valero ustawione podobnie jak 3 lutego

Ten sam spadek premii wojennej przetestował również Valero Energy (VLO), amerykańską spółkę, której jedynym biznesem jest przerabianie ropy naftowej na benzynę, olej napędowy i paliwo lotnicze.

VLO cofnęło się z początku kwietnia, potem szybko wróciło powyżej 50-dniowej średniej EMA i obecnie próbuje wybić się ponad 20-dniową EMA na poziomie 235 USD.

Wolumen zakupów był niewielki podczas odbicia. Aby potwierdzić kolejny ruch w górę, VLO potrzebuje przebicia powyżej 20-dniowej EMA przy dużym wolumenie. Ostatni raz VLO dokładnie to zrobiło 3 lutego i od tego czasu akcje wzrosły o 41,65%. Szerszy trend wzrostowy od połowy grudnia pozostaje nienaruszony, a cena utrzymuje się powyżej 50-, 100- i 200-dniowych średnich EMA.

Argument fundamentalny nie wymaga wzrostów cen ropy. Rafinerie zarabiają na różnicy między tym, ile płacą za ropę, a ile otrzymują za benzynę, olej napędowy i paliwo lotnicze. Tę różnicę nazywamy spreadem crackingowym.

Aktualnie te spready osiągają historyczne maksima.

Zgodnie z kwietniowym raportem Oil Market Report 2026 Międzynarodowej Agencji Energetycznej globalne rafinerie przerobią w 2026 roku o 1 mln baryłek dziennie mniej, co utrzymuje napięcie na rynku paliw nawet przy stabilizacji cen ropy.

Goldman Sachs potwierdził ten scenariusz 20 kwietnia przed raportami za I kwartał. Wskazał Valero jako jedną z trzech dywidendowych spółek energetycznych do zakupu ze względu na wysokie marże przerobowe oraz plan zwrotu ok. 5 mld USD akcjonariuszom w 2026 r.

Przełamanie powyżej 237 USD przy dużym wolumenie otwiera drogę do 252 USD i 263 USD, czyli kolejnych poziomów Fibonacciego obserwowanych przez inwestorów.

Analiza ceny Valero Energy: TradingView

Analiza ceny Valero Energy: TradingView

Jednak spadek poniżej 214 USD unieważnia ten scenariusz i kieruje uwagę na 100-dniową EMA na poziomie 208 USD.

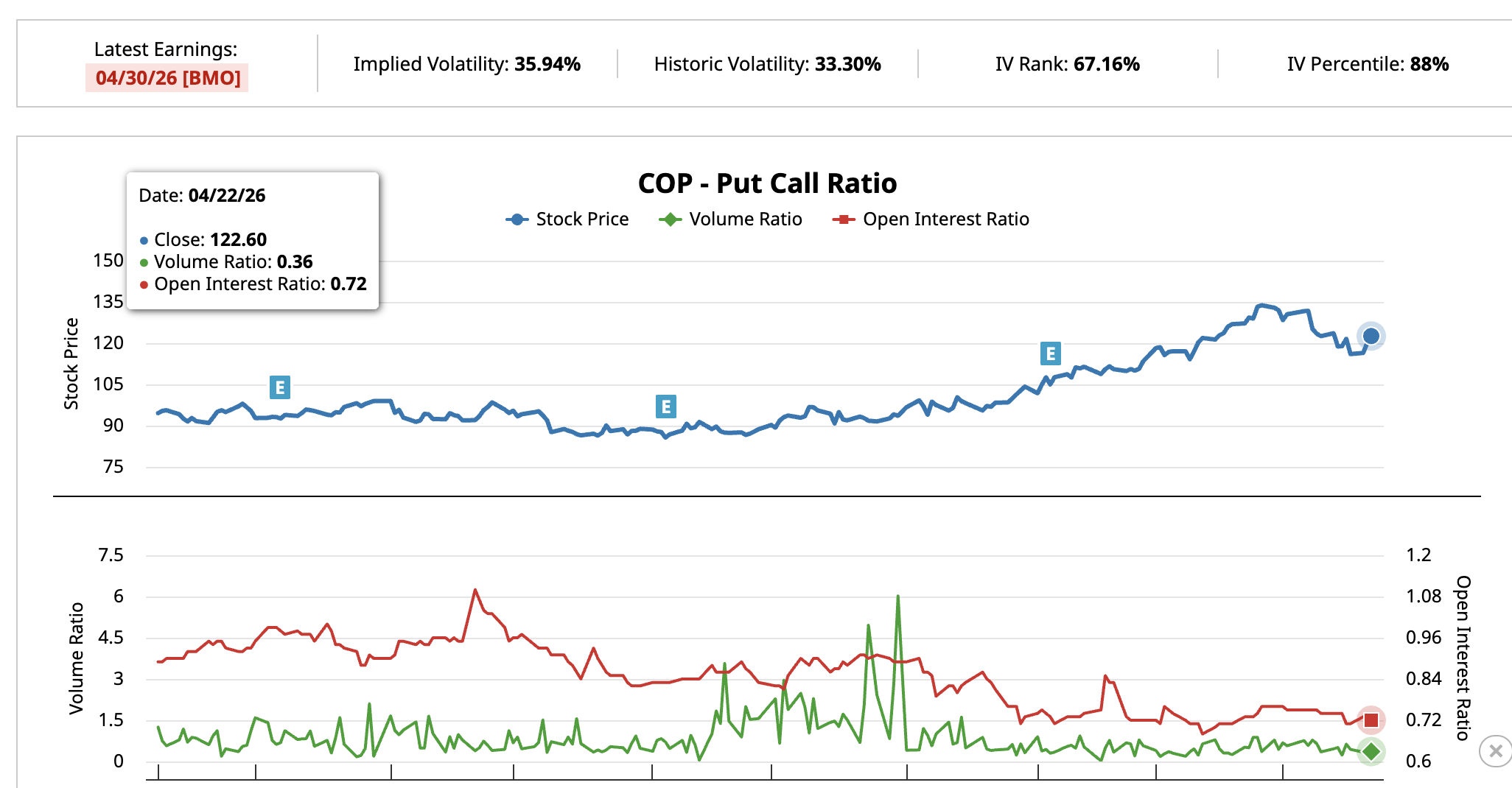

ConocoPhillips może przebić 126 USD przed publikacją wyników

Trzeci scenariusz dotyczy ConocoPhillips (COP). To firma naftowo-gazowa zajmująca się wyłącznie wydobyciem ropy naftowej, posiadająca większość szybów w teksańskim Permian Basin i silne portfolio międzynarodowe.

COP spadł do 112 USD w wyniku spadku premii wojennej, a potem wrócił powyżej pierwszego ważnego poziomu – 121 USD. Na dzień 23 kwietnia akcje kosztują 122 USD, co oznacza wzrost o 1,95%.

Wskaźnik przepływu pieniędzy Chaikina osiągnął wartość 0,09 i przebił się powyżej linii zera, co sugeruje, że inwestorzy instytucjonalni powiększają swoje pozycje zamiast sprzedawać.

Analiza ceny ConocoPhillips: TradingView

Analiza ceny ConocoPhillips: TradingView

Wskaźnik put-call dla COP potwierdza tę narrację. 6 kwietnia stosunek otwartych kontraktów put do call wynosił 0,75, a dzienna aktywność 0,76.

Do 22 kwietnia dzienna aktywność spadła do 0,36, a otwarte kontrakty utrzymały poziom 0,72. Coraz mniej inwestorów obstawia spadki akcji, co odzwierciedla wzorzec widoczny na BNO.

Wskaźnik put-call COP: Barchart

Wskaźnik put-call COP: Barchart

Argument fundamentalny jest prosty. Firmy naftowe na całym świecie wydają mniej na poszukiwanie i wiercenie nowych szybów. Mniej wierceń dziś to mniejsza podaż w przyszłości.

ConocoPhillips już prowadzi niskokosztową działalność. W ten sposób generuje gotówkę nawet gdy ropa kosztuje ok. 70 USD, podczas gdy reszta branży musi ograniczać wydatki.

COP poda wyniki za I kwartał 2026 już 30 kwietnia przed otwarciem rynku. Zacks Investment Research przyznał akcjom najwyższą ocenę – Rank #1 Strong Buy, a ich model niespodzianki sugeruje dodatnią niespodziankę na poziomie ok. 16%, co wskazuje, że spółka prawdopodobnie pokona prognozy analityków. Zacks przewiduje też wzrost zysków o 17,5% dla 2026 roku.

Przełamanie powyżej 126 USD, czyli kolejnego ważnego poziomu Fibonacciego, otwiera drogę do 135 USD i wyżej. Jednak spadek poniżej 112 USD unieważnia scenariusz i odsłania głębsze strefy wsparcia.

BeInCrypto Polska - Akcje ropy naftowej rosną, mimo że premia za ryzyko wojenne maleje

Możesz także polubić

Senator Lummis popiera Bitcoin w amerykańskiej cyberobronie po zeznaniach admirała Paparo

Najlepsze strony hazardowe 2026: Spartans, Stake, BC.Game, Rollbit i Gamdom – Ostateczne starcie wypłat!