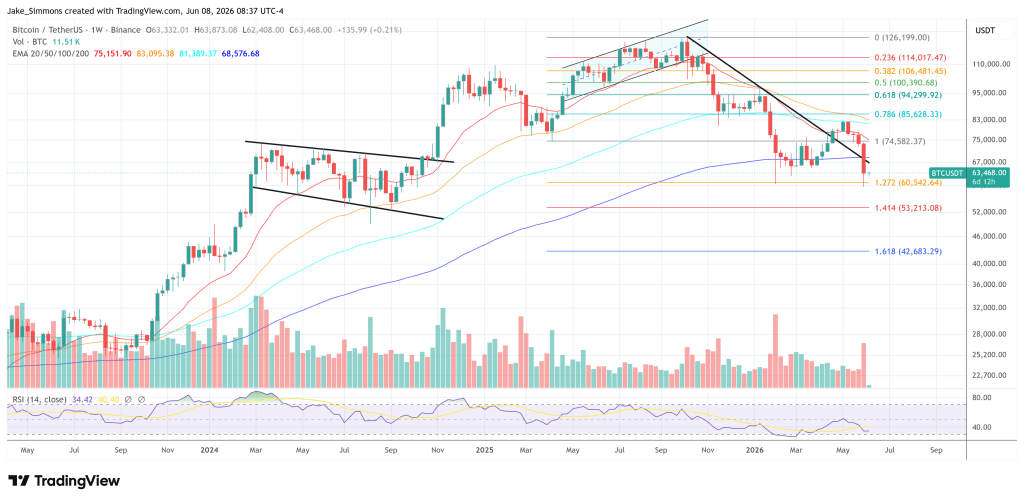

Krach Bitcoin do 30 000 $? Chiński gigant górniczy twierdzi, że strategia przetrwa

Jiang Zhuoer, dyrektor generalny BTCTOP i jedna z najbardziej znanych postaci w chińskim środowisku wydobywców Bitcoina, odrzucił obawy, że Strategy może stać się głównym przymusowym sprzedawcą BTC, argumentując, że ryzyko bilansowe firmy pozostaje możliwe do opanowania nawet przy poważnym spadku wartości Bitcoina.

W poście na X Jiang stwierdził, że nie wierzy, iż MicroStrategy, obecnie Strategy, będzie „w sposób znaczący netto sprzedawać BTC", wskazując na dyskusję grupową, którą udostępnił, dotyczącą zobowiązań firmy, płatności odsetek STRC, struktury finansowania i obaw rynkowych. Komentarze pojawiają się w momencie, gdy inwestorzy debatują, czy model rynków kapitałowych Strategy oparty na Bitcoinie może znaleźć się pod presją, jeśli BTC dalej osłabnie lub jeśli popyt na STRC pozostanie niestabilny.

Czy panika wokół Bitcoina i Strategy jest przesadzona?

Centralnym punktem argumentacji Jianga jest rozróżnienie między sprzedażą części Bitcoina a staniem się netto sprzedawcą Bitcoina. Argumentował, że ograniczona sprzedaż starszych, tanio nabytych BTC mogłaby posłużyć do wykazania zrealizowanych zysków z inwestycji, wsparcia płatności związanych ze STRC i uspokojenia tradycyjnych inwestorów bez zmiany szerszej strategii akumulacji.

„MicroStrategy nie będzie w sposób znaczący netto sprzedawać swoich monet" – stwierdziła przetłumaczona dyskusja grupowa. „Wyjaśnił już powód ostatniej sprzedaży monet w wywiadzie. Chciał sprzedać STRC."

Według dyskusji logika Strategy opiera się na założeniu, że długoterminowa aprecjacja Bitcoina może pokryć koszty finansowania STRC. Wiadomość przypisała tę tezę obliczeniu, że BTC może rosnąć w tempie około 30% rocznie, a przeznaczenie około 10% na spłatę odsetek nadal pozostawiałoby wystarczający margines dla działania strategii.

Obawa jednak nie dotyczy jedynie tego, czy Strategy posiada wystarczającą ilość Bitcoina. Chodzi o to, czy struktura finansowania firmy wydaje się wiarygodna dla tradycyjnych inwestorów. Dyskusja wprost sformułowała główną troskę rynku: jeśli późniejsze wpływy ze STRC są wykorzystywane do spłacania wcześniejszych odsetek od STRC, krytycy mogą postrzegać model jako przypominający pętlę finansowania o charakterze Ponziego.

Dlatego właśnie, zdaniem Jianga, selektywna sprzedaż Bitcoina może być konieczna, a nie alarmująca. Sprzedaż części najwcześniej i najtaniej nabytych BTC pozwoliłaby Strategy wykazać zyski księgowe. Te zyski mogłyby następnie zostać wykorzystane do spłaty odsetek od STRC, podczas gdy nowo pozyskane środki ze STRC byłyby przeznaczane na dodatkowe zakupy Bitcoina. Jeśli nowe zakupy BTC są kilkakrotnie większe niż sprzedane stare BTC, argumentował Jiang, Strategy pozostaje netto nabywcą.

„Tak więc MicroStrategy musi sprzedać część najwcześniej i najtaniej zakupionych Bitcoinów" – stwierdziła przetłumaczona dyskusja. „W ten sposób, z księgowego punktu widzenia, może wykazać zyski z inwestycji. Następnie wykorzystanie zysków z inwestycji ze sprzedaży Bitcoina do zapłaty odsetek od STRC staje się całkowicie uzasadnione."

Jiang odrzucił również obawy, że zobowiązania Strategy mogą wymknąć się spod kontroli, jeśli STRC będzie notowane poniżej wartości nominalnej. Stwierdził, że obecny wskaźnik zadłużenia do aktywów wynosi tylko około 5%, i scharakteryzował dyskonto STRC jako krótkoterminowy problem nastrojów rynkowych, a nie oznakę ryzyka niewypłacalności. W najgorszym przypadku, argumentował, kilka miesięcy kontynuowanych płatności mogłoby przywrócić zaufanie do instrumentu.

Dyskusja posłużyła się analogią do rynku nieruchomości, aby wyjaśnić ten punkt. Jeśli pożyczkobiorca posiada domy o wartości 10 miliardów dolarów i pożyczył 500 milionów dolarów, pożyczkodawcy mogą nadal się martwić, jeśli pożyczkobiorca upiera się, że domy nigdy nie mogą zostać sprzedane. Ale jeśli pożyczkobiorca wykazuje gotowość do sprzedaży jednego domu na pokrycie odsetek, profil ryzyka ulega zmianie.

„W końcu mam domy warte 10 miliardów, a pożyczyłem tylko 500 milionów" – brzmiała przetłumaczona wiadomość. „Dopóki jestem gotowy sprzedawać domy, absolutnie nie dojdzie do sytuacji, w której nie będę w stanie spłacić 500 milionów. Dlatego właśnie MicroStrategy musi zacząć sprzedawać monety: aby pożyczyć więcej pieniędzy i kupić więcej monet."

Argumentacja Jianga rozróżnia również posiadaczy STRC od posiadaczy Bitcoina. Jego zdaniem nabywcy STRC nie stawiają przede wszystkim na wzrost wartości BTC; zależy im na tym, czy Strategy jest gotowa i zdolna do wypłacania dywidend. Jeśli firma wykaże, że może monetyzować BTC w razie potrzeby, może to zmniejszyć największą obawę wśród inwestorów STRC.

W chwili publikacji BTC był notowany po 63 468 USD.

Możesz także polubić

ENA Otrzymuje Sygnał TradFi: Dlaczego Zakład Janus Henderson na Ethena Ma Znaczenie

Frank szwajcarski pozostaje stabilny, gdy napięcia na Bliskim Wschodzie wpływają na nastroje traderów

Trzy japońskie megabanki planują wspólny stablecoin w jenie do marca 2027 roku