Akcje AMD podwoiły się w 2026 roku: Czy rewizja TAM dla procesorów do 120 miliardów dolarów uzasadnia cel powyżej 2000 dolarów?

Kluczowe wnioski dotyczące akcji AMD na lipiec 2026 r.

- Analitycy oceniają akcje AMD na 37 rekomendacji kupna, 5 lepiej od rynku, 9 trzymaj i 0 sprzedaj, ze średnim celem na poziomie 508 USD, co implikuje 13% spadek od obecnej ceny 581 USD.

- Model bazowy TIKR wycenia AMD na 2 369 USD do grudnia 2030 r., co implikuje całkowity zwrot w wysokości 308%, czyli około 37% w ujęciu rocznym.

- Akcje AMD są niedowartościowane przy obecnych poziomach, przy oczekiwanym wzroście przychodów o 47% w Q2 2026, znacznie powyżej tego, co sugeruje konsensusowa średnia cena docelowa.

- Wells Fargo podniósł swój cel cenowy do 615 USD w dniu 30 czerwca, powołując się na oczekiwany wzrost w segmencie serwerowych procesorów CPU oraz to, co bank nazwał „dalszym potencjałem wzrostu dzięki dynamice popytu na agentyczną AI".

Zobacz pełne szacunki konsensusu i historię celów cenowych AMD na TIKR za darmo →

Akcje AMD wzrosły ponad dwukrotnie w 2026 r. na fali popytu na procesory CPU, za którym Wall Street wciąż nadgania

Advanced Micro Devices (AMD) to firma półprzewodnikowa projektująca i sprzedająca procesory CPU (jednostki centralne), GPU (jednostki graficzne) oraz adaptacyjne rozwiązania obliczeniowe dla centrów danych, komputerów osobistych i zastosowań wbudowanych.

Akcje AMD zamknęły się na poziomie 581 USD w dniu 30 czerwca, wzrastając o ponad 100% od początku roku, po roku, w którym segment serwerowych procesorów CPU stał się głównym motorem wzrostu infrastruktury AI.

Wyniki AMD za Q1 2026 w USD (TIKR)

Wyniki AMD za Q1 2026 w USD (TIKR)

Ta zmiana wyceny wynikała z wyników za Q1 2026, które przekroczyły oczekiwania na każdym poziomie. Przychody wzrosły o 38% rok do roku do 10,3 mld USD, bijąc górny koniec prognoz, a segment Data Center osiągnął rekordowe 5,8 mld USD, wzrastając o 57%. Wolne przepływy pieniężne wzrosły ponad trzykrotnie do rekordowego poziomu 2,6 mld USD.

Ważniejszym sygnałem jest jednak to, co napędza segment Data Center. Przychody z serwerowych procesorów CPU wzrosły o ponad 50% rok do roku, przy czym zarówno segment chmurowy, jak i korporacyjny odnotowały wzrost o ponad 50%. Prezes Lisa Su zaktualizowała prognozę całkowitego rynku adresowalnego (TAM) dla serwerowych procesorów CPU z 60 mld USD do ponad 120 mld USD do 2030 r., opierając się na popycie, który przypisała obciążeniom agentycznej AI wymagającym procesorów o dużej liczbie rdzeni do orkiestracji, przesyłania danych i równoległego wykonywania zadań.

W kwestii skali tej rewizji Su odniosła się do tej zmiany bezpośrednio podczas konferencji wynikowej za Q1: „Na podstawie sygnałów popytowych, które obserwujemy dziś, oraz strukturalnego wzrostu zapotrzebowania na moc obliczeniową CPU napędzanego przez agentyczną AI, oczekujemy teraz, że TAM serwerowych procesorów CPU będzie rósł o ponad 35% rocznie, osiągając ponad 120 mld USD do 2030 r." Dyrektor finansowy Jean Hu dodał na scenie konferencji BofA, że dwie trzecie wzrostu przychodów z CPU w Q1 o ponad 50% pochodziło z ekspansji wolumenowej, a nie cenowej, co potwierdza, że popyt ma charakter strukturalny, a nie inflacyjny.

Rozszerza się również to, co oznacza to dla segmentu GPU. AMD rozpoczęło próbkowanie serii GPU MI450 dla kluczowych klientów, celując w rozruch produkcji poprzez Helios, swoją platformę rack-scale, w H2 2026. Meta zobowiązała się do wdrożenia do 6 gigawatów GPU AMD Instinct w wielu generacjach, a AMD wskazało, że prognozy kluczowych klientów na 2027 r. są teraz wyższe od pierwotnych planów firmy.

Niemniej jednak marża brutto napotyka znane utrudnienie w Q4 wraz ze skalowaniem Helios, ponieważ systemy GPU Instinct działają obecnie poniżej średniej marży korporacyjnej firmy. AMD prognozowało marżę brutto w Q2 na poziomie około 56%, w górę z 55% w Q1, przy czym kierownictwo charakteryzowało wiatry w żagle ze strony serwerowych procesorów CPU jako główny czynnik kompensujący.

Zobacz pełny podział przychodów Data Center AMD i trajektorię rozruchu GPU na TIKR za darmo

Konsensus wciąż wycenia akcje AMD na 508 USD, podczas gdy Wells Fargo przebija się do 615 USD na potencjale wzrostu serwerowych CPU

Cele analityków giełdowych dla akcji AMD (TIKR)

Cele analityków giełdowych dla akcji AMD (TIKR)

Akcje AMD posiadają jeden z najszerszych mandatów kupna w sektorze półprzewodników: 37 rekomendacji kupna, 5 lepiej od rynku i 9 trzymaj spośród 51 analityków na dzień 30 czerwca, przy zerowej liczbie rekomendacji sprzedaży. Konsensusowy średni cel wynosi 508 USD, co przy obecnej cenie 581 USD oznacza, że akcje już przekroczyły 12-miesięczny cel przeciętnego analityka.

Wells Fargo oderwał się od tego konsensusu w dniu 30 czerwca, podnosząc swój cel do 615 USD z 505 USD, powołując się na utrzymującą się siłę popytu na serwerowe procesory EPYC oraz to, co bank opisał jako dalszy potencjał wzrostu wynikający z dynamiki popytu na agentyczną AI. Ten ruch ilustruje schemat – od średniej 286 USD w grudniu 2025 r. do 508 USD dziś, analitycy spędzili sześć miesięcy w trwającym cyklu nadrabiania zaległości, ponieważ wzrost CPU AMD wielokrotnie przekraczał ich modele.

Wall Street oczekuje, że przychody AMD przyspieszą powyżej 46% wzrostu do Q4 2026

Rzeczywiste przychody i szacunki dla akcji AMD (TIKR)

Rzeczywiste przychody i szacunki dla akcji AMD (TIKR)

Przychody za Q1 2026 wyniosły 10,25 mld USD, wzrastając o 38% rok do roku. Konsensus prognozuje teraz przychody w Q2 2026 na poziomie 11,3 mld USD, co stanowi wzrost o około 47% rok do roku, zgodny ze środkowym punktem własnych prognoz firmy wynoszącym 11,2 mld USD.

Od tego momentu szacunki gwałtownie rosną. Przychody w Q3 2026 oczekiwane są na poziomie 12,4 mld USD, a następnie 15,6 mld USD w Q4 2026, co stanowi wzrost o około 51%. Do Q2 2027 konsensus wynosi 17,8 mld USD, co implikuje wzrost rok do roku o około 58%.

Trajektoria nie jest liniowa. Q4 2026 niesie ze sobą największy skok rok do roku w krzywej forward, zbiegający się dokładnie z planowanym rozruchem Helios i wolumenowymi dostawami MI450. To skupienie przychodów z GPU w jednym kwartale tworzy ryzyko wykonania, którego liczby konsensusu nie rozwiązują.

Pytanie, na które czeka Wall Street: czy rozruch MI450 w Q4 dostarczy wystarczającej skali przychodów, aby wchłonąć rozmycie marży brutto, jednocześnie utrzymując roczną trajektorię przychodów na właściwym kursie?

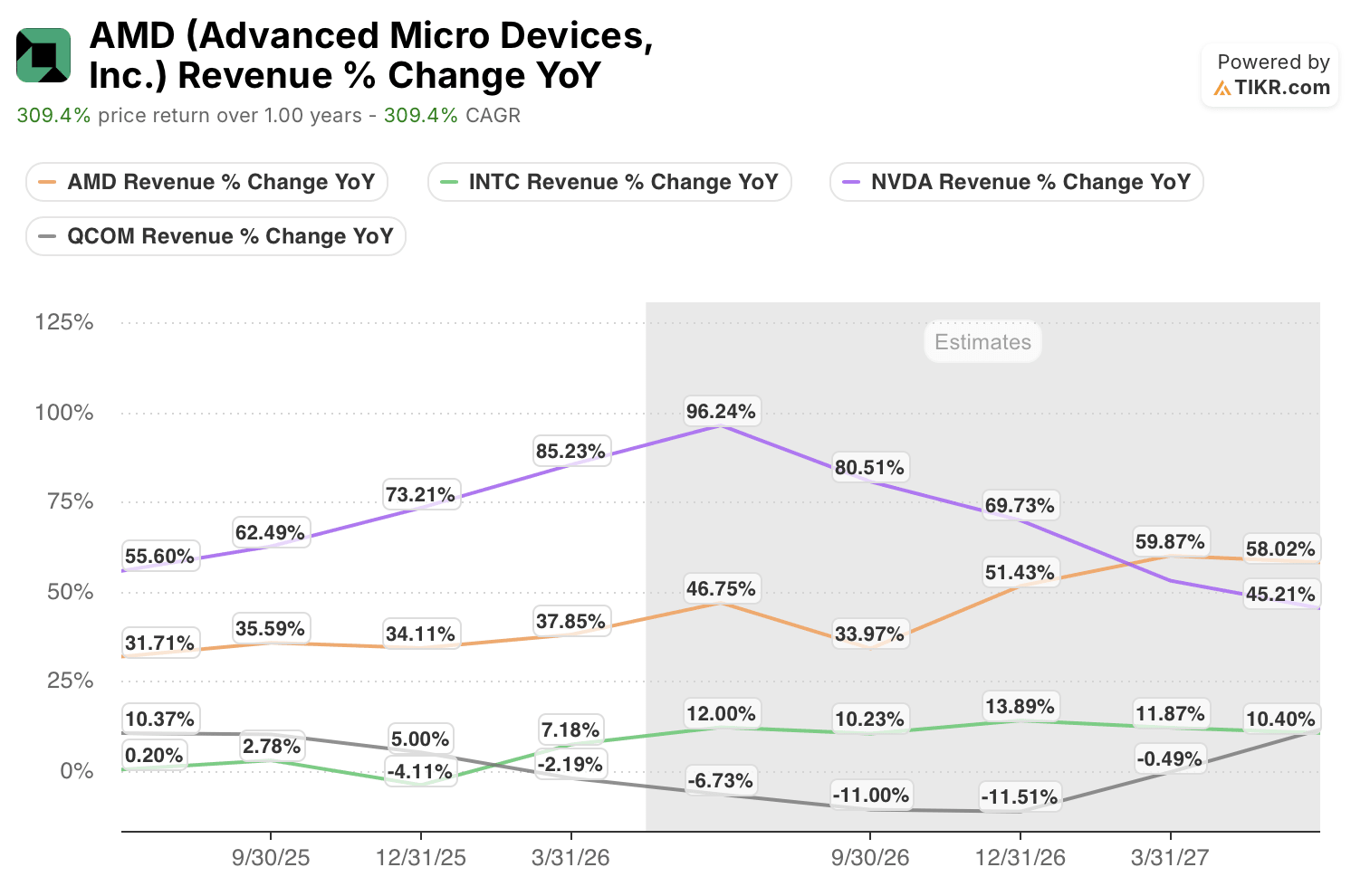

AMD prowadzi wśród rówieśników pod względem wzrostu przychodów, podczas gdy NVDA i INTC zmierzają w przeciwnych kierunkach

Wzrost przychodów akcji AMD w porównaniu z rówieśnikami (TIKR)

Wzrost przychodów akcji AMD w porównaniu z rówieśnikami (TIKR)

Akcje AMD zajmują czołowe miejsce w grupie rówieśniczej pod względem prognozowanego wzrostu przychodów, a przepaść w stosunku do Intela (INTC) powiększa się z każdym kwartałem. Przychody AMD wzrosły o 47% rok do roku w Q2 2026, podczas gdy Intel skurczył się o 7% w tym samym okresie, co stanowi różnicę około 54 punktów procentowych między dwoma rywalami x86.

Ta rozbieżność utrzymuje się do 2027 r. Konsensus prognozuje dla AMD wzrost rok do roku o 34% w Q3 2026, w porównaniu z oczekiwanym skurczeniem się Intela o 11%. Qualcomm (QCOM) rośnie w niskich dwucyfrowych wartościach w tym samym okresie, odzwierciedlając swoją ekspozycję na rynki smartfonów, a nie infrastrukturę AI. NVIDIA (NVDA) prowadzi w grupie z 96% w Q2 2026, ale kompresuje się do 45% do Q2 2027, gdy jej baza się normalizuje.

AMD ponownie przyspiesza do około 60% w Q4 2026 i utrzymuje się na poziomie około 58% do Q2 2027, poszerzając swoją przewagę nad każdym rówieśnikiem z wyjątkiem NVIDII.

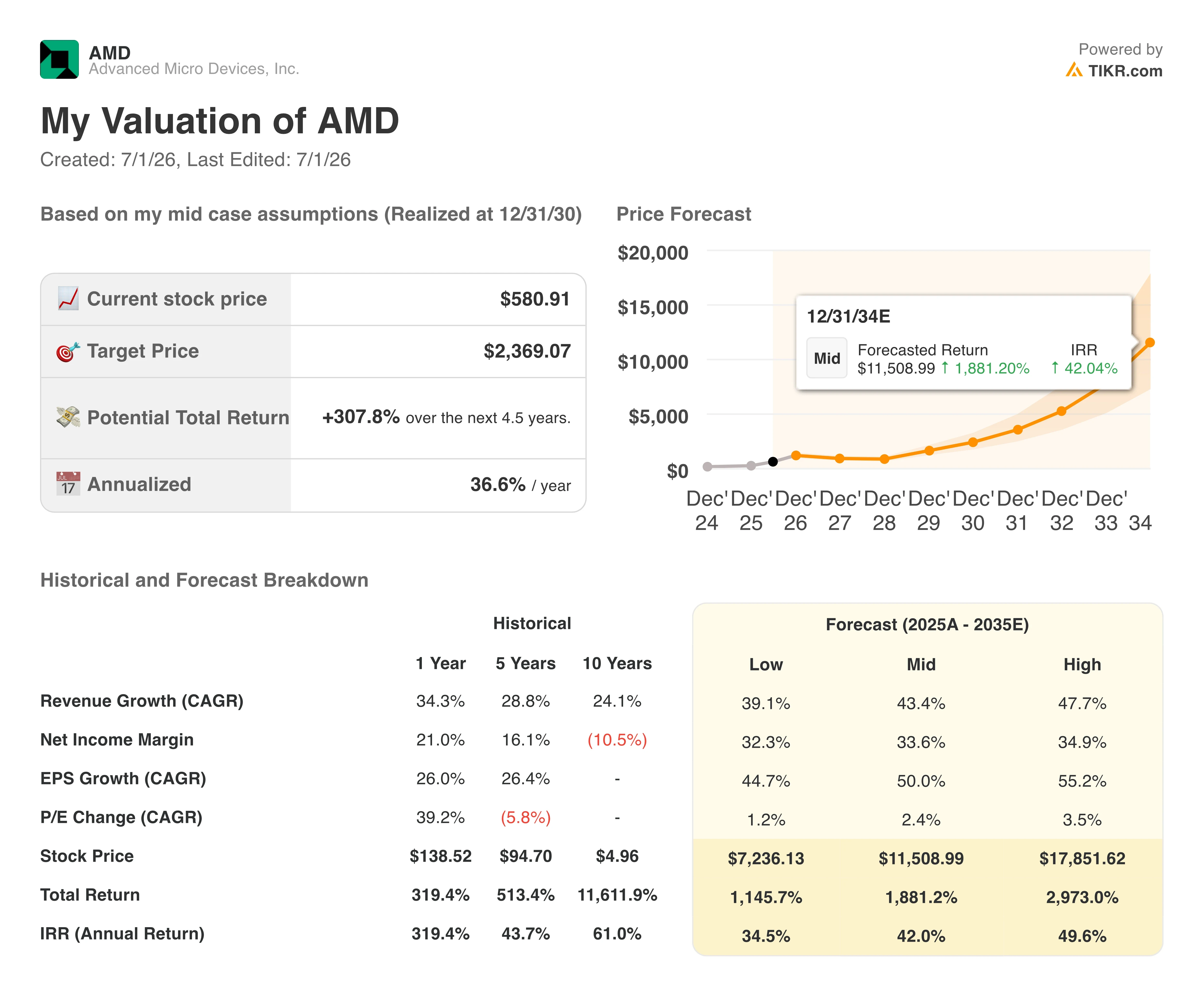

Cel TIKR na poziomie 2 369 USD dla akcji AMD utrzymuje się, jeśli teza o agentycznych CPU będzie nadal się kumulować

Model bazowy TIKR wycenia AMD na 2 369 USD do grudnia 2030 r., co implikuje całkowity zwrot w wysokości 308% od obecnej ceny 581 USD, czyli około 37% w ujęciu rocznym przez następne 4,5 roku.

Wyniki modelu wyceny akcji AMD (TIKR)

Wyniki modelu wyceny akcji AMD (TIKR)

Roczny zwrot na poziomie 37% jest znacznie powyżej historycznych średnich sektora półprzewodników, co odzwierciedla stopień, w jakim model zależy od utrzymania przez AMD stóp wzrostu, które dopiero niedawno pojawiły się w skali.

Osiągalność tego celu opiera się na jednym strukturalnym warunku: czy rewizja TAM serwerowych procesorów CPU do ponad 120 mld USD do 2030 r. okaże się trwała.

Jeśli obciążenia agentycznej AI będą nadal napędzać przyrostowy popyt na CPU w tempie opisanym przez kierownictwo w Q1, a AMD utrzyma lub rozszerzy swój 46% udział wartościowy w serwerowych procesorach CPU, jednocześnie zwiększając przychody z GPU Instinct poprzez wdrożenia wielogigawatowe z Meta i OpenAI, złożona ścieżka do 2 369 USD nie jest przesadą. Krzywa przychodów w tabeli szacunków już na to wskazuje.

Najlepsze pomysły Wall Street nie pozostają ukryte na długo. Śledź podwyżki rekomendacji analityków, wyniki powyżej oczekiwań i niespodzianki przychodowe dla tysięcy akcji w momencie ich pojawienia się dzięki TIKR za darmo →

Czy powinieneś inwestować w Advanced Micro Devices, Inc.?

Jedynym sposobem, aby naprawdę to wiedzieć, jest samodzielne przejrzenie liczb. TIKR zapewnia bezpłatny dostęp do tych samych danych finansowych o jakości instytucjonalnej, których profesjonalni analitycy używają do odpowiedzi dokładnie na to pytanie.

Wywołaj akcje Advanced Micro Devices, a zobaczysz lata historycznych danych finansowych, czego analitycy Wall Street oczekują od przychodów i zysków w nadchodzących kwartałach, jak zmieniały się mnożniki wyceny w czasie oraz czy cele cenowe mają tendencję wzrostową czy spadkową.

Możesz zbudować bezpłatną listę obserwowanych, aby śledzić Advanced Micro Devices obok każdej innej akcji na swoim radarze. Nie wymagana karta kredytowa. Tylko dane potrzebne do samodzielnej decyzji.

Uzyskaj dostęp do profesjonalnych narzędzi do analizy akcji AMD na TIKR za darmo →

Możesz także polubić

Tajna Policja Zełenskiego Pod Lupą Śledczych w Związku z Zamachem Bombowym w Monako

Tymczasem w Wielkiej Brytanii, po prostu nie uwierzysz w to...