IOSG: Od "Grubego Protokołu" do "Grubej Aplikacji", Interpretacja Narracji Appchain w 2025 roku

By Jiawei @IOSG

Trzy lata temu napisaliśmy artykuł o Appchain, który został zainspirowany ogłoszeniem dYdX o migracji zdecentralizowanego protokołu derywatów ze StarkEx L2 do łańcucha Cosmos i uruchomieniu wersji v4 jako niezależnego blockchainu opartego na Cosmos SDK i konsensusie Tendermint.

W 2022 roku Appchain mógł być stosunkowo marginalną opcją technologiczną. Wchodząc w rok 2025, wraz z uruchomieniem coraz większej liczby Appchainów, szczególnie Unichain i HyperEVM, krajobraz konkurencyjny rynku cicho się zmienia, a trend skupiony wokół Appchain zaczyna się kształtować. Ten artykuł zbada naszą tezę dotyczącą Appchain z tej perspektywy.

Uniswap i Hyperliquid

▲ Źródło: Unichain

Idea Unichain pojawiła się dość wcześnie. Założyciel Nascent, Dan Elitzer, opublikował w 2022 roku "The Inevitability of UNIchain", podkreślając skalę Uniswap, markę, strukturę płynności oraz zapotrzebowanie na wydajność i przechwytywanie wartości, wskazując na nieuchronność jego uruchomienia. Dyskusje na temat Unichain trwają od tamtej pory.

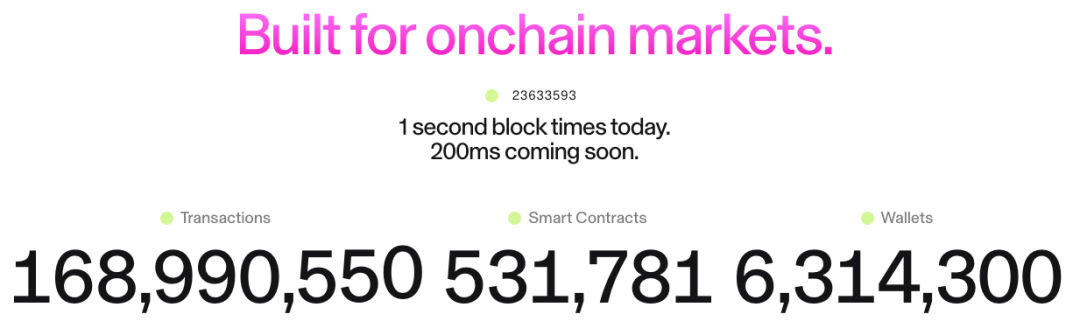

Unichain oficjalnie wystartował w lutym, a ponad 100 aplikacji i dostawców infrastruktury już na nim buduje. Jego obecny TVL wynosi około 1 miliarda dolarów, plasując go wśród pięciu najlepszych platform L2. W przyszłości zostaną uruchomione Flashblocks z czasem bloku 200ms oraz Unichain Verification Network.

▲ Źródło: DeFiLlama

Jako perp, Hyperliquid od pierwszego dnia wyraźnie potrzebował Appchain i głębokiej personalizacji. Oprócz swoich podstawowych produktów, Hyperliquid uruchomił również HyperEVM, który, podobnie jak HyperCore, jest chroniony przez mechanizm konsensusu HyperBFT.

Innymi słowy, oprócz własnych potężnych produktów perp, Hyperliquid bada również możliwość budowania ekosystemu. Obecnie ekosystem HyperEVM przekroczył 2 miliardy dolarów w TVL, a projekty ekologiczne zaczynają się pojawiać.

Z rozwoju Unichain i HyperEVM możemy intuicyjnie dostrzec dwa punkty:

- Krajobraz konkurencyjny L1/L2 zaczyna się rozchodzić. Łączny TVL ekosystemów Unichain i HyperEVM przekracza 3 miliardy dolarów. Te aktywa wcześniej byłyby skoncentrowane na platformach ogólnego przeznaczenia L1/L2, takich jak Ethereum i Arbitrum. Niezależny rozwój najlepszych aplikacji doprowadził bezpośrednio do utraty podstawowych źródeł wartości tych platform, w tym TVL, wolumenu transakcji, opłat transakcyjnych i MEV.

W przeszłości L1/L2 i aplikacje takie jak Uniswap i Hyperliquid cieszyły się symbiotyczną relacją: aplikacje przynosiły aktywność i użytkowników na platformę, podczas gdy platforma zapewniała bezpieczeństwo i infrastrukturę dla aplikacji. Teraz Unichain i HyperEVM same stały się warstwami platformy, tworząc bezpośrednią relację konkurencyjną z innymi łańcuchami L1/L2. Konkurują nie tylko o użytkowników i płynność, ale także o deweloperów, zapraszając inne projekty do budowania na swoich łańcuchach. To znacząco zmieniło krajobraz konkurencyjny.

- Ścieżki ekspansji Unichain i HyperEVM różnią się od istniejących modeli L1/L2. Podczas gdy te ostatnie często najpierw budują infrastrukturę, a następnie przyciągają deweloperów za pomocą zachęt, model Unichain i HyperEVM to najpierw produkt - najpierw tworzą sprawdzony na rynku podstawowy produkt z dużą bazą użytkowników i rozpoznawalnością marki, a następnie budują ekosystem i efekty sieciowe wokół tego produktu.

To podejście jest bardziej efektywne i zrównoważone. Zamiast "kupować" ekosystem poprzez wysokie zachęty dla deweloperów, "przyciągają" go poprzez efekty sieciowe i technologiczne zalety swoich podstawowych produktów. Deweloperzy wybierają budowanie na HyperEVM ze względu na użytkowników handlu o wysokiej częstotliwości i rzeczywiste scenariusze zapotrzebowania, a nie z powodu niejasnych obietnic zachęt. To wyraźnie bardziej organiczny i zrównoważony model wzrostu.

Co zmieniło się w ciągu ostatnich trzech lat?

▲ Źródło: zeeve

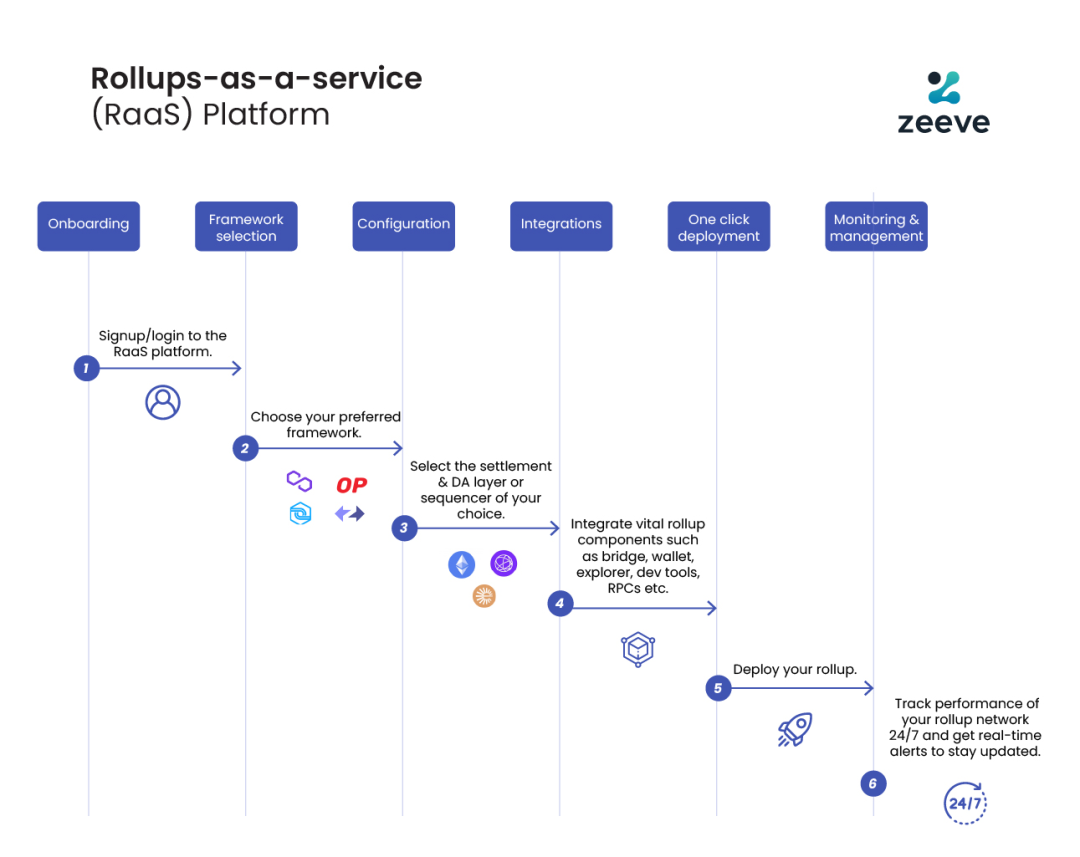

Po pierwsze, dojrzałość stosu technologicznego i rozwój zewnętrznych dostawców usług. Trzy lata temu budowanie Appchain wymagało od zespołów opanowania pełnego stosu blockchain. Jednak wraz z rozwojem i dojrzewaniem usług RaaS, takich jak OP Stack, Arbitrum Orbit i AltLayer, deweloperzy mogą teraz łączyć moduły na żądanie, od wykonania i dostępności danych po rozliczenia i interoperacyjność, podobnie jak korzystanie z usług chmurowych. To znacznie zmniejsza złożoność inżynieryjną i początkowe inwestycje kapitałowe wymagane do zbudowania Appchain. Zmiana modeli operacyjnych z samodzielnie budowanej infrastruktury na zakupione usługi zapewnia elastyczność i wykonalność innowacji na poziomie aplikacji.

Po drugie, marka i mentalność użytkownika są kluczowymi czynnikami. Wszyscy wiemy, że uwaga jest zasobem deficytowym. Użytkownicy są często lojalni wobec marki aplikacji, a nie jej podstawowej technologii: używają Uniswap ze względu na doświadczenie użytkownika, a nie dlatego, że działa na Ethereum. Wraz z powszechnym przyjęciem portfeli wielołańcuchowych i dalszymi ulepszeniami UX, użytkownicy staną się prawie nieświadomi korzystania z różnych łańcuchów - ich pierwszymi punktami kontaktu są często portfele i aplikacje. Gdy aplikacje budują własne łańcuchy, aktywa użytkowników, tożsamości i nawyki użytkowania są osadzone w ekosystemie aplikacji, tworząc potężny efekt sieciowy.

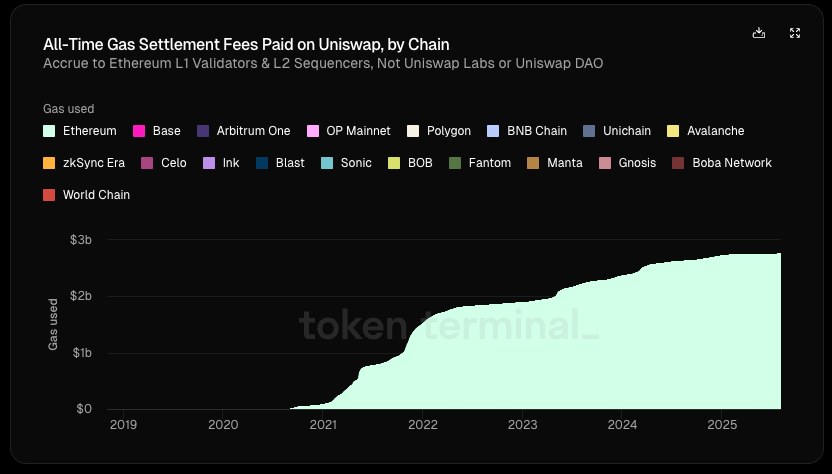

▲ Źródło: Token Terminal

Co najważniejsze, aplikacje coraz częściej dążą do suwerenności ekonomicznej. W tradycyjnych architekturach L1/L2 możemy zobaczyć wyraźny trend "z góry na dół" w przepływach wartości:

- Warstwa aplikacji tworzy wartość (handel Uniswap, pożyczki Aave)

- Użytkownicy płacą opłaty za korzystanie z aplikacji (opłaty aplikacyjne + opłata gas), część tych opłat trafia do protokołu, a część do LP lub innych uczestników

- 100% opłat gas trafia do walidatorów L1 lub sorterów L2

- MEV jest dzielony między poszukiwaczy, budowniczych i walidatorów w różnych proporcjach

- Ostatecznie tokeny L1 przechwytują inne wartości oprócz opłat aplikacyjnych poprzez staking

W tym łańcuchu warstwa aplikacji, która tworzy największą wartość, faktycznie przechwytuje najmniej.

Według Token Terminal, z 6,4 miliarda dolarów całkowitej wartości wytworzonej przez Uniswap (w tym zwroty LP, opłaty gas itp.), protokół/deweloperzy, inwestorzy kapitałowi i posiadacze tokenów otrzymali mniej niż 1%. Od momentu uruchomienia Uniswap wygenerował 2,7 miliarda dolarów przychodów z opłat gas dla Ethereum, co stanowi około 20% opłat rozliczeniowych Ethereum.

Ale co jeśli aplikacja ma własny łańcuch?

Mogą pobierać opłaty gas dla siebie i używać własnych tokenów jako tokenów gas; internalizować MEV, minimalizować złośliwy MEV poprzez kontrolowanie sortera i zwracać łagodny MEV użytkownikom; lub dostosować model opłat, aby osiągnąć bardziej złożoną strukturę opłat itp.

W tym świetle dążenie do internalizacji wartości staje się idealnym wyborem dla aplikacji. Gdy siła przetargowa aplikacji jest wystarczająco silna, naturalnie będzie ona domagać się większych korzyści ekonomicznych. Dlatego wysokiej jakości aplikacje mają słabą zależność od podstawowego łańcucha, podczas gdy podstawowy łańcuch ma silną zależność od wysokiej jakości aplikacji.

podsumowanie

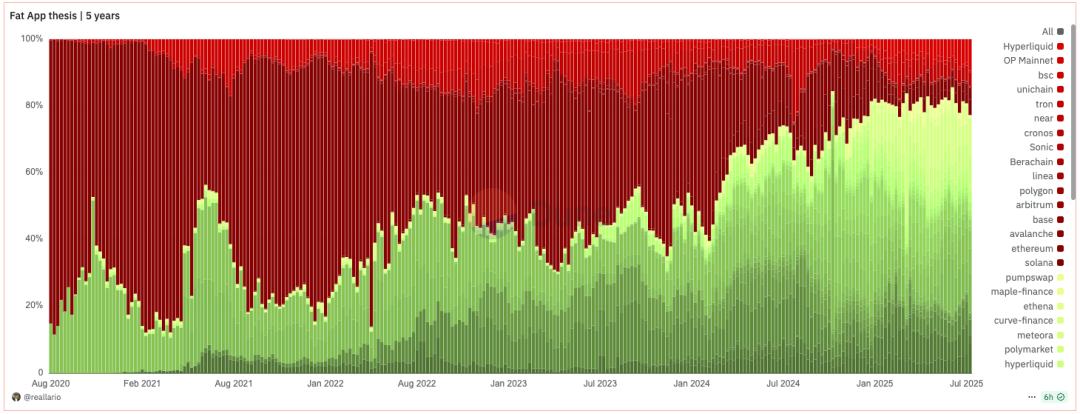

▲ Źródło: Dune@reallario

- Powyższy wykres w przybliżeniu porównuje przychody protokołów (czerwone) i aplikacji (zielone) od 2020 roku. Możemy wyraźnie zobaczyć, że wartość przechwytywana przez aplikacje stopniowo rośnie, osiągając w tym roku około 80%. Może to w pewnym stopniu obalić słynną teorię Joela Monegro o "grubych protokołach, cienkich aplikacjach".

Jesteśmy świadkami zmiany paradygmatu z teorii "grubego protokołu" na teorię "grubej aplikacji". Historycznie logika wyceny projektów kryptowalutowych koncentrowała się głównie na przełomach technologicznych i rozwoju podstawowej infrastruktury. W przyszłości wycena stopniowo przesunie się w kierunku bardziej skoncentrowanego podejścia opartego na marce, ruchu i przechwytywaniu wartości. Jeśli aplikacje mogą łatwo budować własne łańcuchy w oparciu o usługi modułowe, tradycyjny model "pobierania czynszu" L1 zostanie zakwestionowany. Podobnie jak wzrost SaaS zmniejszył siłę przetargową tradycyjnych gigantów oprogramowania, dojrzałość infrastruktury modułowej również osłabia monopol L1.

W przyszłości kapitalizacja rynkowa wiodących aplikacji niewątpliwie przekroczy kapitalizację większości L1. Logika wyceny dla L1 przesunie się z "przechwytywania całkowitej wartości ekosystemu" na stabilnego, bezpiecznego, zdecentralizowanego "dostawcę usług infrastrukturalnych". Jego wycena będzie bliższa dobrom publicznym generującym stabilne przepływy pieniężne, a nie "monopolistycznym" gigantom, które przechwytują większość wartości ekosystemu. Jego bańka wyceny zostanie w pewnym stopniu ściśnięta. L1 będą musiały również przemyśleć swoje pozycjonowanie.

- Nasz pogląd na Appchain jest taki, że dzięki swojej marce, świadomości użytkowników i wysoce dostosowanym możliwościom on-chain, Appchain może lepiej przechwytywać długoterminową wartość użytkownika. W erze "grubych aplikacji" te aplikacje nie tylko przechwytują bezpośrednią wartość, którą tworzą, ale także budują blockchainy wokół siebie, dalej eksternalizując wartość i przechwytując wartość infrastruktury. Są zarówno produktami, jak i platformami, obsługującymi zarówno użytkowników końcowych, jak i innych deweloperów. Oprócz suwerenności ekonomicznej, najlepsze aplikacje będą również dążyć do innych praw suwerennych: prawa do decydowania o aktualizacjach protokołu, kolejności transakcji i odporności na cenzurę oraz własności danych użytkowników.

- Oczywiście, ten artykuł przede wszystkim bada Appchain w kontekście najlepszych aplikacji, takich jak Uniswap i Hyperliquid, które już uruchomiły Appchain. Rozwój Appchain jest nadal we wczesnych etapach (Uniswap nadal posiada 71,4% całkowitej wartości (TVL) na Ethereum). Protokoły takie jak Aave, które obejmują zawinięte aktywa i zab

Możesz także polubić

Najlepsza kryptowaluta do kupienia teraz, gdy Algorand rośnie o 15%, a Pepeto zbliża się do listingu

OPEC+ zgadza się na zwiększenie wydobycia ropy w maju w obliczu globalnego kryzysu energetycznego