Ubezpieczenie domu, często będące fundamentem stabilności finansowej rodzin, przeszło znaczące zmiany. Rosnące klęski żywiołowe, nieprzewidywalny krajobraz ekonomiczny,Ubezpieczenie domu, często będące fundamentem stabilności finansowej rodzin, przeszło znaczące zmiany. Rosnące klęski żywiołowe, nieprzewidywalny krajobraz ekonomiczny,

Statystyki branży ubezpieczeń domów 2026: Prognoza wzrostu

W przypadku uwag lub wątpliwości dotyczących niniejszej treści skontaktuj się z nami pod adresem crypto.news@mexc.com

<p>Ubezpieczenie domu, często podstawa stabilności finansowej rodzin, przeszło znaczące zmiany. Rosnące klęski żywiołowe, nieprzewidywalny krajobraz gospodarczy i zmieniająca się demografia zmieniają sposób, w jaki ubezpieczyciele podchodzą do polis, ochrony i składek.</p>

<p>Pojawiły się nowe trendy, podkreślające znaczenie <strong>przystępnej cenowo</strong>, a jednocześnie <strong>kompleksowej</strong> ochrony dla właścicieli domów. Ten artykuł przedstawi kluczowe statystyki branży ubezpieczeń domów, oferując wszechstronne zrozumienie obecnej sytuacji i tego, co oznacza dla właścicieli domów w całych Stanach Zjednoczonych.</p>

<h2 class="wp-block-heading">Wybór Redakcji</h2>

<ul class="wp-block-list number-list">

<li>Globalne składki ubezpieczeń domów osiągnęły około <strong>336 miliardów dolarów</strong> w 2026 roku, w porównaniu z około <strong>312 miliardami dolarów</strong> w 2025 roku.</li>

<li>Ubezpieczone straty spowodowane klęskami żywiołowymi przekroczyły <strong>107 miliardów dolarów</strong> w 2025 roku, oznaczając szósty kolejny rok powyżej progu <strong>100 miliardów dolarów</strong>.</li>

<li>Właściciele domów w USA płacą obecnie średnio około <strong>2 424 dolarów rocznie</strong> za polisę z <strong>300 000 dolarów</strong> ochrony budynku.</li>

<li>Przewiduje się, że składki ubezpieczeń domów w USA wzrosną o około <strong>8% w 2026 roku</strong>, w ramach <strong>16% łącznego wzrostu do 2027 roku</strong>.</li>

<li>Penetracja ubezpieczeń domów wśród posiadaczy kredytów hipotecznych pozostaje blisko rekordowych <strong>96%</strong>, odzwierciedlając jego wbudowaną rolę w udzielaniu kredytów.</li>

<li>W USA ponad <strong>1 na 10 polis ubezpieczenia domu</strong> jest wystawianych w stanach wysokiego ryzyka, takich jak Floryda i Teksas, według stanu na 2026 rok.</li>

</ul>

<h2 class="wp-block-heading" id="h-recent-developments">Najnowsze Wydarzenia</h2>

<ul class="wp-block-list">

<li>Strategia Zrównoważonego Ubezpieczenia Kalifornii podnosi składki w strefach pożarów o około <strong>30–40%</strong>.</li>

<li>State Farm ubiega się o dodatkową <strong>11% podwyżkę stawek</strong> w Kalifornii, potencjalnie doprowadzając do całkowitego wzrostu o około <strong>30%</strong> do 2026 roku.</li>

<li>Ubezpieczyciele wycofali się z regionów wysokiego ryzyka w USA, przesuwając ponad <strong>1 na 5 domów zagrożonych pożarami</strong> do planów wspieranych przez państwo.</li>

<li>Ostatnie straty FAIR Plan związane z pożarami szacuje się na około <strong>4 miliardy dolarów</strong>, uruchamiając <strong>1 miliard dolarów</strong> oceny przewoźników przekazanej posiadaczom polis.</li>

<li>Globalni ubezpieczyciele utrzymują średnie wskaźniki wypłacalności powyżej <strong>200%</strong>, wspierani <strong>80 miliardami euro</strong> ulgi kapitałowej w ramach zaktualizowanego Solvency II do 2026–2027 roku.</li>

</ul>

<h2 class="wp-block-heading" id="h-homeowners-concern-about-climate-damage">Obawy Właścicieli Domów o Szkody Klimatyczne</h2>

<ul class="wp-block-list">

<li><strong>33%</strong> właścicieli domów jest <strong>bardzo zaniepokojonych</strong> szkodami klimatycznymi w swoich domach.</li>

<li><strong>29%</strong> czuje się <strong>umiarkowanie zaniepokojonych</strong>, wykazując silny ogólny niepokój.</li>

<li><strong>16%</strong> twierdzi, że jest <strong>niezwykle zaniepokojonych</strong> możliwymi szkodami.</li>

<li><strong>15%</strong> jest <strong>nieznacznie zaniepokojonych</strong> ryzykiem klimatycznym.</li>

<li>Tylko <strong>7%</strong> jest <strong>w ogóle niezaniepokojonych</strong>.</li>

<li>Łącznie <strong>93%</strong> właścicieli domów wykazuje co najmniej pewien poziom niepokoju.</li>

</ul>

<div class="wp-block-image">

<img alt="Obawy Właścicieli Domów o Szkody Klimatyczne" class="wp-image-30329" height="1421" src="https://coinlaw.io/wp-content/uploads/2025/08/homeowners-concern-about-climate-damage-scaled.webp" width="2560"><em>(Źródło: Kin Insurance)</em>

</div>

<h2 class="wp-block-heading">Składki Ubezpieczeń Domów i Ceny Konsumenckie</h2>

<ul class="wp-block-list">

<li>Średnia roczna składka ubezpieczenia domu w USA wynosi około <strong>2 424 dolarów</strong> w 2026 roku, w porównaniu z około <strong>2 110 dolarów</strong> w 2025 roku.</li>

<li>Składki w stanach narażonych na huragany, takich jak Floryda i Luizjana, mają wzrosnąć nawet o <strong>27%</strong>, przy średniej Florydy wynoszącej około <strong>5 409 dolarów</strong> rocznie.</li>

<li>Około <strong>40%</strong> posiadaczy polis odnotowało roczne podwyżki składek przekraczające <strong>200 dolarów</strong>, szczególnie w regionach o wysokich kosztach odbudowy.</li>

<li>Indeks cen materiałów do odbudowy domów wzrósł o około <strong>7–10%</strong> rok do roku, podnosząc koszty zarówno ubezpieczycieli, jak i właścicieli domów.</li>

<li>Około <strong>20–30%</strong> nowych polis właścicieli domów w strefach wysokiego ryzyka ma obecnie udziały własne wynoszące <strong>2 000 dolarów</strong> lub więcej, w porównaniu z wcześniejszymi średnimi wynoszącymi około <strong>1 200 dolarów</strong>.</li>

<li>Łączenie polis dla domu i samochodu wzrosło o <strong>15%</strong>, z typowymi oszczędnościami w zakresie <strong>10–25%</strong>.</li>

<li>Około <strong>10–15%</strong> ubezpieczycieli zaostrzyło ubezpieczanie w obszarach wysokiego ryzyka, ograniczając kwalifikowalność i podnosząc składki.</li>

</ul>

<h2 class="wp-block-heading">Stany, Których Właściciele Domów Unikają z Powodu Ekstremalnych Zagrożeń Pogodowych</h2>

<ul class="wp-block-list">

<li><strong>58%</strong> właścicieli domów twierdzi, że unikałoby przeprowadzki do <strong>Florydy</strong> z powodu ekstremalnych zagrożeń pogodowych.</li>

<li><strong>52%</strong> unikałoby <strong>Kalifornii</strong>, wykazując silne obawy dotyczące katastrof w tym stanie.</li>

<li><strong>24%</strong> twierdzi, że unikałoby <strong>Hawajów</strong> z powodu zagrożeń pogodowych.</li>

<li><strong>22%</strong> unikałoby <strong>Luizjany</strong>, prawdopodobnie z powodu ryzyka burz i powodzi.</li>

<li><strong>21%</strong> właścicieli domów unikałoby <strong>Teksasu</strong>.</li>

<li><strong>21%</strong> unikałoby również <strong>Alaski</strong>.</li>

<li><strong>Floryda</strong> i <strong>Kalifornia</strong> znacznie przewyższają inne stany, z ponad <strong>połową właścicieli domów</strong> mówiących, że by ich unikali.</li>

</ul>

<div class="wp-block-image">

<img alt="Stany, Których Właściciele Domów Unikają z Powodu Ekstremalnych Zagrożeń Pogodowych" class="wp-image-30330" height="768" src="https://coinlaw.io/wp-content/uploads/2025/08/states-homeowners-avoid-due-to-extreme-weather-risks.jpg" title="Stany, Których Właściciele Domów Unikają z Powodu Ekstremalnych Zagrożeń Pogodowych" width="1024"><em>(Źródło: Kin Insurance)</em>

</div>

<h2 class="wp-block-heading">Przyczyny Strat w Ubezpieczeniach Domów</h2>

<ul class="wp-block-list">

<li>Klęski żywiołowe stanowią obecnie około <strong>70%</strong> globalnych ubezpieczonych strat katastroficznych, przy czym USA ponoszą największy udział.</li>

<li>Roszczenia związane z powodziami wzrosły o około <strong>28%</strong> rok do roku, napędzane częstszymi ekstremalnymi opadami w podatnych regionach.</li>

<li>Wydarzenia wiatrowe i gradowe spowodowały około <strong>44 miliardy dolarów</strong> ubezpieczonych strat w pierwszej połowie 2025 roku, podnosząc krajowe stawki ubezpieczeń domów.</li>

<li>Szkody wodne i zamrażanie nadal stanowią około <strong>24,7%</strong> wszystkich roszczeń ubezpieczeniowych domów, podkreślając ich trwały wpływ na koszty.</li>

<li>Roszczenia związane z przestępczością przeciwko mieniu wzrosły o <strong>10–12%</strong> na kilku rynkach podmiejskich, szczególnie tam, gdzie narastają napięcia ekonomiczne i luki w działaniach policyjnych.</li>

<li>Roszczenia związane z pożarami wzrosły o około <strong>40%</strong> w stanach zachodnich, takich jak Kalifornia i Oregon, w wyniku przedłużającej się suszy i intensywnych sezonów pożarowych.</li>

<li>Około <strong>40%</strong> ubezpieczycieli ograniczyło lub ograniczyło ochronę przed pożarami w strefach wysokiego ryzyka, aby zarządzać rosnącą zmiennością strat.</li>

</ul>

<h2 class="wp-block-heading">Udział w Rynku Ubezpieczeń Domów według Dostawcy</h2>

<ul class="wp-block-list">

<li>State Farm posiada <strong>18,4%</strong> udziału w rynku z <strong>24,4 miliardami dolarów</strong> wystawionych składek.</li>

<li>Allstate kontroluje <strong>9%</strong> udziału, <strong>12 miliardów dolarów</strong> w bezpośrednich składkach.</li>

<li>USAA zajmuje <strong>7,3%</strong> z <strong>9,7 miliardami dolarów</strong> zarobionych składek.</li>

<li>Liberty Mutual na poziomie <strong>6,6%</strong>, <strong>8,8 miliardów dolarów</strong> wystawionych składek.</li>

<li>Farmers Insurance ma <strong>6,2%</strong> udziału, <strong>8,2 miliardów dolarów</strong> w składkach.</li>

<li>Travelers posiada <strong>4,9%</strong> rynku, <strong>6,5 miliardów dolarów</strong> wystawionych.</li>

<li>American Family <strong>4,4%</strong>, <strong>5,8 miliardów dolarów</strong> zarobionych składek.</li>

<li>Nationwide <strong>2,8%</strong> udziału z <strong>3,8 miliardami dolarów</strong> w składkach.</li>

<li>Chubb zabezpiecza <strong>2,6%</strong>, <strong>3,4 miliardów dolarów</strong> w bezpośrednich składkach.</li>

</ul>

<h2 class="wp-block-heading" id="h-top-challenges-for-the-home-insurance-industry">Najważniejsze Wyzwania dla Branży Ubezpieczeń Domów</h2>

<ul class="wp-block-list">

<li><strong>61%</strong> liderów opieki domowej twierdzi, że rosnące koszty i przystępność cenowa dla klientów poważnie ograniczają wzrost.</li>

<li>Obawy o rentowność wzrosły z <strong>13%</strong> do <strong>34%</strong> agencji w 2026 roku.</li>

<li><strong>53%</strong> agencji nadal uważa niedobory opiekunów za najważniejszy problem.</li>

<li><strong>60%</strong> agencji spodziewa się, że rosnące koszty operacyjne utrudnią ekspansję w tym roku.</li>

<li><strong>65%</strong> agencji postrzega poprawę wyników na swoim obecnym rynku jako największą szansę wzrostu.</li>

<li>Prawie <strong>48%</strong> kierownictwa służby zdrowia spoza USA wymienia cyberbezpieczeństwo i prywatność danych jako wiodącą obawę w 2026 roku.</li>

<li>Wymogi EVV i zgodności z przepisami pracy mają dodać <strong>15–20%</strong> więcej obciążeń administracyjnych dla agencji opieki domowej.</li>

<li>Agencje przewidują, że będą musiały podnieść wynagrodzenia opiekunów o około <strong>10–15%</strong> średnio, aby konkurować o talenty.</li>

</ul>

<h2 class="wp-block-heading">Główne Powody, dla Których Amerykanie Nie Mają Ubezpieczenia na Życie</h2>

<ul class="wp-block-list">

<li><strong>41%</strong> twierdzi, że nie stać ich na ubezpieczenie na życie.</li>

<li><strong>32%</strong> uważa, że koszt nie jest wart tego.</li>

<li><strong>27%</strong> nie ma osób na utrzymaniu wymagających wsparcia.</li>

<li><strong>26%</strong> czuje się za młodo na ubezpieczenie na życie.</li>

<li><strong>19%</strong> ma już ubezpieczenie od pracodawcy.</li>

<li><strong>15%</strong> uważa, że jest w dobrym zdrowiu.</li>

<li><strong>12%</strong> nie jest świadomych dostępnych opcji.</li>

<li><strong>8%</strong> nie ufa firmom ubezpieczeniowym.</li>

</ul>

<h2 class="wp-block-heading">Średnie Zmiany Stawek Ubezpieczenia Domu</h2>

<ul class="wp-block-list">

<li><strong>200 000 dolarów</strong> ochrony średnio <strong>1 450 dolarów</strong>/rok, w porównaniu z 1 348 dolarów.</li>

<li><strong>350 000 dolarów</strong> ochrony średnio <strong>2 151 dolarów</strong>/rok, w porównaniu z 1 951 dolarów.</li>

<li><strong>500 000 dolarów</strong> ochrony średnio <strong>2 891 dolarów</strong>/rok, w porównaniu z 2 553 dolarów.</li>

<li><strong>750 000 dolarów</strong> ochrony średnio <strong>5 254 dolarów</strong>/rok, w porównaniu z 3 496 dolarów.</li>

<li>Średnia krajowa dla <b>budynku o wartości 300 000 dolarów</b> wynosi <strong>2 424 dolarów</strong>/rok.</li>

<li>Wzrost składek spowolnił do <strong>8,5%</strong> rok do roku w 2025 roku.</li>

<li>Średnie udziały własne wzrosły o <strong>22%</strong> w 2025 roku.</li>

<li>Prognozy przewidują <strong>3-8%</strong> podwyżki stawek w 2026 roku.</li>

</ul>

<h2 class="wp-block-heading">Składki dla Ubezpieczeń Właścicieli Domów i Najemców</h2>

<ul class="wp-block-list">

<li>Ubezpieczenie najemców średnio <strong>290 dolarów</strong>/rok lub <strong>24 dolary</strong>/miesiąc.</li>

<li><strong>89%</strong> ubezpieczycieli oferuje zniżki za funkcje bezpieczeństwa do <strong>23%</strong>.</li>

<li>Luizjana ma jedne z najwyższych składek ubezpieczeniowych właścicieli domów w USA, ze średnimi stanowymi zwykle wahającymi się od <strong>4 000 do 6 000 dolarów rocznie</strong></li>

<li><strong>67%</strong> łączy dom/auto, oszczędzając <strong>450 dolarów</strong> rocznie.</li>

<li><strong>38%</strong> ubezpieczycieli zaostrzyło ubezpieczanie dla domów wysokiego ryzyka.</li>

<li><strong>23%</strong> najemców dodało dodatkowe ubezpieczenia powodziowe w Teksasie/Luizjanie.</li>

<li>Średnia krajowa ochrona budynku przy <strong>300 tys. dolarów</strong> kosztuje <strong>2 600 dolarów</strong>.</li>

</ul>

<h2 class="wp-block-heading">Najczęstsze Rodzaje Roszczeń Ubezpieczeniowych Właścicieli Domów</h2>

<ul class="wp-block-list">

<li>Roszczenia wiatrowe i gradowe stanowią <strong>41%</strong> wszystkich roszczeń.</li>

<li>Szkody wodne i zamrażanie stanowią <strong>28%</strong> wszystkich roszczeń.</li>

<li>Straty z powodu pożaru i piorunów stanowią <strong>22%</strong>, średnio <strong>89 500 dolarów</strong> na roszczenie.</li>

<li>Roszczenia z tytułu odpowiedzialności cywilnej stanowią <strong>1,6%</strong> wszystkich zgłoszeń.</li>

<li>Roszczenia z tytułu kradzieży to <strong>0,7%</strong>, z wypłatami bliskimi <strong>5 400 dolarów</strong>.</li>

<li>Inne szkody majątkowe obejmują <strong>6,9%</strong> incydentów.</li>

<li>Płatności medyczne stanowią <strong>0,5%</strong> roszczeń.</li>

<li>Średnia dotkliwość roszczeń wzrosła o <strong>7%</strong> rok do roku.</li>

<li>Całkowita częstotliwość roszczeń wzrosła o <strong>4,2%</strong>.</li>

</ul>

<h2 class="wp-block-heading">Najczęściej Zadawane Pytania (FAQ)</h2>

<div class="schema-faq wp-block-yoast-faq-block">

<div class="schema-faq-section" id="faq-question-1772503183868">

<strong class="schema-faq-question">Jaki procent rat kredytu hipotecznego stanowi ubezpieczenie?</strong>

<p>Ubezpieczenie stanowi <strong>9%</strong> typowej miesięcznej raty kredytu hipotecznego właściciela domu.</p>

</div>

<div class="schema-faq-section" id="faq-question-1772503184760">

<strong class="schema-faq-question">Jaki udział ma formularz polisy HO-3?</strong>

<p>HO-3 posiada <strong>63,50%</strong> udziału w rynku.</p>

</div>

<div class="schema-faq-section" id="faq-question-1772503185534">

<strong class="schema-faq-question">Jaka jest średnia krajowa roczna składka ubezpieczenia domu w 2026 roku?</strong>

<p>Ostatnie szacunki umieszczają średnią krajową składkę ubezpieczenia właścicieli domów między <strong>2 400 a 2 600 dolarów rocznie</strong> dla standardowej ochrony budynku o wartości 300 000 dolarów, w zależności od metodologii i próbkowania ubezpieczycieli.</p>

</div>

</div>

<h2 class="wp-block-heading" id="h-conclusion">Podsumowanie</h2>

<p>Ponieważ składki ubezpieczeń domów nadal rosną w odpowiedzi na czynniki ekonomiczne i środowiskowe, właściciele domów stają przed nowymi wyzwaniami w zapewnieniu kompleksowej, a jednocześnie przystępnej cenowo ochrony. Kluczowe czynniki, takie jak klęski żywiołowe, inflacja i zmiany w polityce, będą prawdopodobnie nadal wpływać na koszty ubezpieczenia w nadchodzących latach.</p>

<p>Zrozumienie regionalnych różnic w wydatkach na ubezpieczenie, jak również bycie na bieżąco z nowymi wydarzeniami, może pomóc konsumentom podejmować bardziej świadome decyzje dotyczące ich ochrony. Patrząc w przyszłość, firmy ubezpieczeniowe mogą coraz częściej wykorzystywać technologię i oferować zniżki odporne na klimat, dając posiadaczom polis więcej opcji dostosowania się do tej zmieniającej się sytuacji.</p>

<p>Post Statystyki Branży Ubezpieczeń Domów 2026: Prognoza Wzrostu pojawił się najpierw na CoinLaw.</p>

Zastrzeżenie: Artykuły udostępnione na tej stronie pochodzą z platform publicznych i służą wyłącznie celom informacyjnym. Niekoniecznie odzwierciedlają poglądy MEXC. Wszystkie prawa pozostają przy pierwotnych autorach. Jeśli uważasz, że jakakolwiek treść narusza prawa stron trzecich, skontaktuj się z crypto.news@mexc.com w celu jej usunięcia. MEXC nie gwarantuje dokładności, kompletności ani aktualności treści i nie ponosi odpowiedzialności za jakiekolwiek działania podjęte na podstawie dostarczonych informacji. Treść nie stanowi porady finansowej, prawnej ani innej profesjonalnej porady, ani nie powinna być traktowana jako rekomendacja lub poparcie ze strony MEXC.

Możesz także polubić

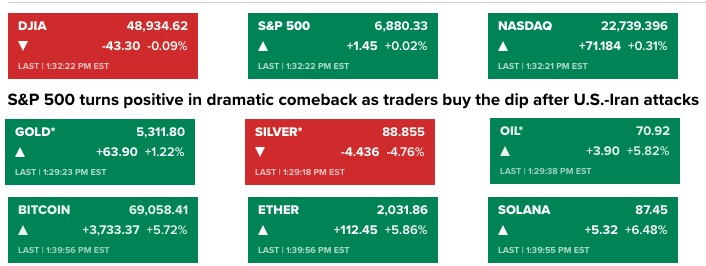

Bitcoin zbliża się do 70 tys. USD, gdy eskalacja militarna między USA a Iranem napędza zmienność makroekonomiczną

Wpis Bitcoin zbliża się do 70 tys. USD, podczas gdy eskalacja militarna USA–Iran napędza zmienność makroekonomiczną ukazał się na BitcoinEthereumNews.com. Bitcoin zbliża się do 70 000 USD, gdy napięcia USA–Iran

Udostępnij

BitcoinEthereumNews2026/03/03 12:41

CFTC mianuje byłego prokuratora SDNY i obrońcę aktywów cyfrowych na stanowisko szefa ds. egzekwowania prawa

Przewodniczący CFTC Michael Selig mianował Davida Millera, byłego prokuratora federalnego i partnera ds. sporów dotyczących aktywów cyfrowych, na nowego Dyrektora ds. Egzekwowania Prawa agencji

Udostępnij

Ethnews2026/03/03 11:52

12 europejskich banków łączy siły w ramach Qivalis, aby uruchomić stablecoin euro w 2026 roku

Qivalis planuje uruchomić w pełni zabezpieczony stablecoin euro w 2026 roku, dążąc do zmniejszenia zależności UE od cyfrowych tokenów opartych na dolarze. Wiodące europejskie banki dołączyły

Udostępnij

LiveBitcoinNews2026/03/03 12:15