Crypto.com quer uma licença de banco fiduciário nacional – O que realmente mudaria com uma licença federal?

A Crypto.com apresentou oficialmente um pedido ao Gabinete do Controlador da Moeda dos EUA (OCC) para uma Carta de Banco Fiduciário Nacional, uma medida que poderá colocar a empresa entre um pequeno grupo de empresas de criptomoedas que buscam reconhecimento federal no setor bancário.

O pedido marca um passo importante no esforço de longo prazo da exchange para expandir sua presença em serviços financeiros regulamentados nos Estados Unidos.

Crypto.com junta-se a uma lista crescente de empresas que buscam uma carta federal

Em seu anúncio, a Crypto.com disse que a carta permitiria avançar sua tecnologia de custódia e staking enquanto oferece serviços em várias blockchains, incluindo sua rede nativa Cronos.

A empresa enfatizou que uma licença federal a posicionaria como um destino confiável de custódia para tesourarias de ativos digitais, fundos negociados em bolsa (ETFs) e investidores institucionais, tudo sob a supervisão de um regulador federal dos EUA.

"Construir o portfólio de produtos e serviços da Crypto.com através de ofertas regulamentadas e seguras tem sido nosso foco desde o primeiro dia", disse Kris Marszalek, cofundador e CEO da empresa.

Marszalek descreveu o novo pedido como uma progressão natural na missão da Crypto.com de construir uma infraestrutura cripto segura, conforme e institucionalmente amigável.

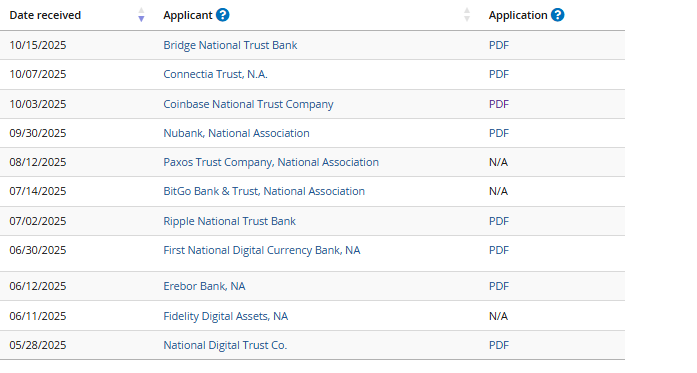

A Crypto.com agora junta-se a uma lista de elite de empresas, incluindo Coinbase, Circle, Paxos, Stripe, Ripple, Sony e outras que apresentaram pedidos semelhantes.

Fonte: OCC

Fonte: OCC

O Anchorage Digital Bank é a única empresa a possuir uma carta fiduciária federal. A empresa obteve sua licença em 2021, mas enfrentou desafios de conformidade que levaram a uma ordem temporária de cessação e desistência em 2022, posteriormente levantada em agosto deste ano.

Por que as empresas de criptomoedas estão correndo para garantir cartas bancárias nacionais?

O OCC, que opera como uma agência independente dentro do Tesouro dos EUA, é a única agência autorizada a emitir cartas bancárias nacionais.

Estas licenças permitem que as empresas operem serviços bancários e fiduciários em todos os 50 estados sob um único quadro legal.

Para empresas de ativos digitais, uma carta federal é vista como uma porta de entrada para a legitimidade, proporcionando acesso aos sistemas de pagamento da Reserva Federal, incluindo o Fedwire, e antecipando a complexa regulamentação estado por estado.

Uma Carta de Banco Fiduciário Nacional, ao contrário de uma licença bancária tradicional, permite que as empresas se envolvam em atividades fiduciárias, como custódia de ativos e gestão de investimentos, mas as proíbe de aceitar depósitos à vista ou emitir empréstimos de propósito geral.

Esta estrutura mantém-nas fora da Lei das Companhias Holding Bancárias, evitando a supervisão da Reserva Federal enquanto permanecem sob a supervisão do OCC.

O aumento no número de empresas de criptomoedas que buscam esta licença pode ser atribuído à atual liderança do OCC, que tem mostrado uma renovada abertura à atividade de ativos digitais.

Sob o Controlador Jonathan Gould, um ex-executivo de blockchain confirmado no início deste ano, a agência emitiu novas orientações permitindo que bancos nacionais comprem, vendam e custodiem criptomoedas para clientes, desde que cumpram rigorosos padrões de segurança e risco.

Nos últimos meses, o OCC concedeu aprovação condicional ao Erebor Bank, uma instituição digital apoiada por Peter Thiel e Palmer Luckey, sugerindo que os reguladores estão mais uma vez dispostos a testar modelos bancários de criptomoedas responsáveis.

Gould declarou publicamente que o OCC "não impõe barreiras gerais" aos bancos que buscam atividades de ativos digitais, uma mudança da postura anteriormente cautelosa do regulador após o colapso de 2023 de vários bancos amigáveis às criptomoedas.

Esta semana, ele também rejeitou os temores de que as stablecoins pudessem desencadear crises bancárias repentinas, chamando o risco de grandes corridas de depósitos de "exagerado".

Caminho para cartas federais estreita-se à medida que grupos bancários instam o OCC a interromper pedidos de criptomoedas

Ainda assim, o caminho para uma carta federal permanece longe de ser simples. O OCC recebeu mais de 16 pedidos de empresas fintech e de criptomoedas buscando status de confiança nacional, mas apenas um foi aprovado até o momento.

Muitos estagnaram em meio ao lobby de grupos bancários tradicionais, que argumentam que as empresas de criptomoedas ainda não atendem aos padrões fiduciários esperados dos bancos fiduciários nacionais.

Em julho, a Associação Americana de Banqueiros (ABA), juntamente com outras associações bancárias e de cooperativas de crédito, enviou uma carta instando o OCC a pausar as aprovações de cartas relacionadas a criptomoedas.

Fonte: site da ABA

Fonte: site da ABA

O grupo expressou preocupações sobre a transparência limitada nos pedidos de empresas como Ripple e Circle, argumentando que muitos negócios de criptomoedas oferecem principalmente serviços de custódia e staking em vez de deveres fiduciários tradicionais, como gestão de patrimônio ou confiança.

A carta advertiu que a aprovação de tais pedidos representaria "um afastamento fundamental" da estrutura de concessão de cartas do OCC e poderia enfraquecer as salvaguardas que sustentam o sistema bancário dos EUA.

A cautela regulatória também decorre de preocupações mais amplas sobre conformidade com leis anti-lavagem de dinheiro (AML) e transparência de risco.

O OCC tem mantido que os candidatos devem demonstrar governança robusta, adequação de capital e controles internos antes de receber aprovação.

Embora a agência tenha se tornado mais aberta sob a liderança de Gould, as aprovações permanecem lentas enquanto os reguladores testam novos modelos de supervisão para instituições de ativos digitais.

Você também pode gostar

HYTOPIA phải tạm ngừng hạ tầng và website 1-3 tháng vì chậm hoàn thuế IRS

CEO Vercel: Sự cố bảo mật do lộ Context.ai được nhân viên dùng