O ciclo de liquidez global está a atingir o pico? O mercado em alta do Bitcoin acabou?

Autor: Michael Nadeau

Compilado por: Plain Language Blockchain

A era pós-pandemia tem sido definida pela dominância fiscal—uma economia impulsionada por déficits governamentais e emissão de títulos do Tesouro de curto prazo, com a liquidez permanecendo alta mesmo enquanto o Federal Reserve mantém taxas de juros elevadas.

Hoje, estamos entrando numa fase dominada pelo setor privado, onde o Tesouro está retirando liquidez através de tarifas e restrições de gastos, diferentemente da administração anterior.

É por isso que as taxas de juros precisam cair.

Analisamos o ciclo atual da perspectiva da liquidez global para enfatizar por que a atual ronda de "negociação de desvalorização" atingiu seu estágio final.

A dominância fiscal está chegando ao fim?

Sempre esperamos "comprar na queda" quando todos os outros estão "perseguindo a alta".

É por isso que todas as discussões recentes sobre "negociação de desvalorização" chamaram nossa atenção.

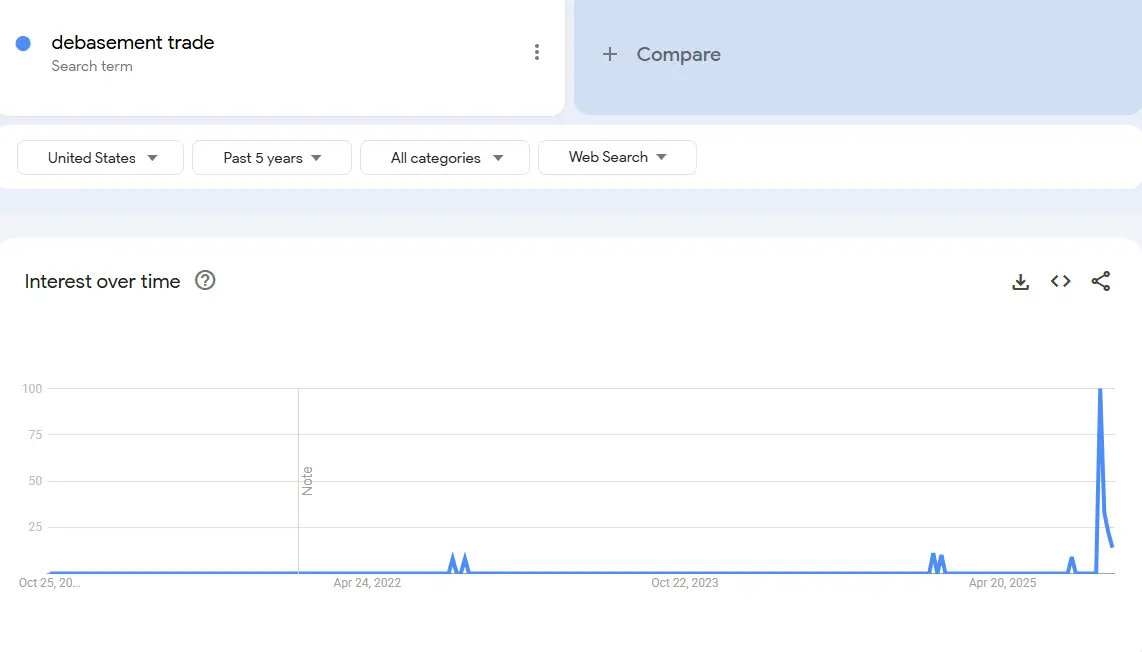

Dados: Google Trends

Dados: Google Trends

Acreditamos que o interesse na "negociação de desvalorização" surgiu há alguns anos. Naquela época, o Bitcoin estava cotado a $25.000 e o ouro a $2.000. Naquele tempo, ninguém falava sobre isso exceto analistas de criptomoedas e macro.

Na nossa visão, este "negócio" está essencialmente completo.

Portanto, nossa tarefa é entender as condições que o criaram, e se essas condições continuarão a existir.

O que impulsionou este negócio? Na nossa visão, existem principalmente dois fatores.

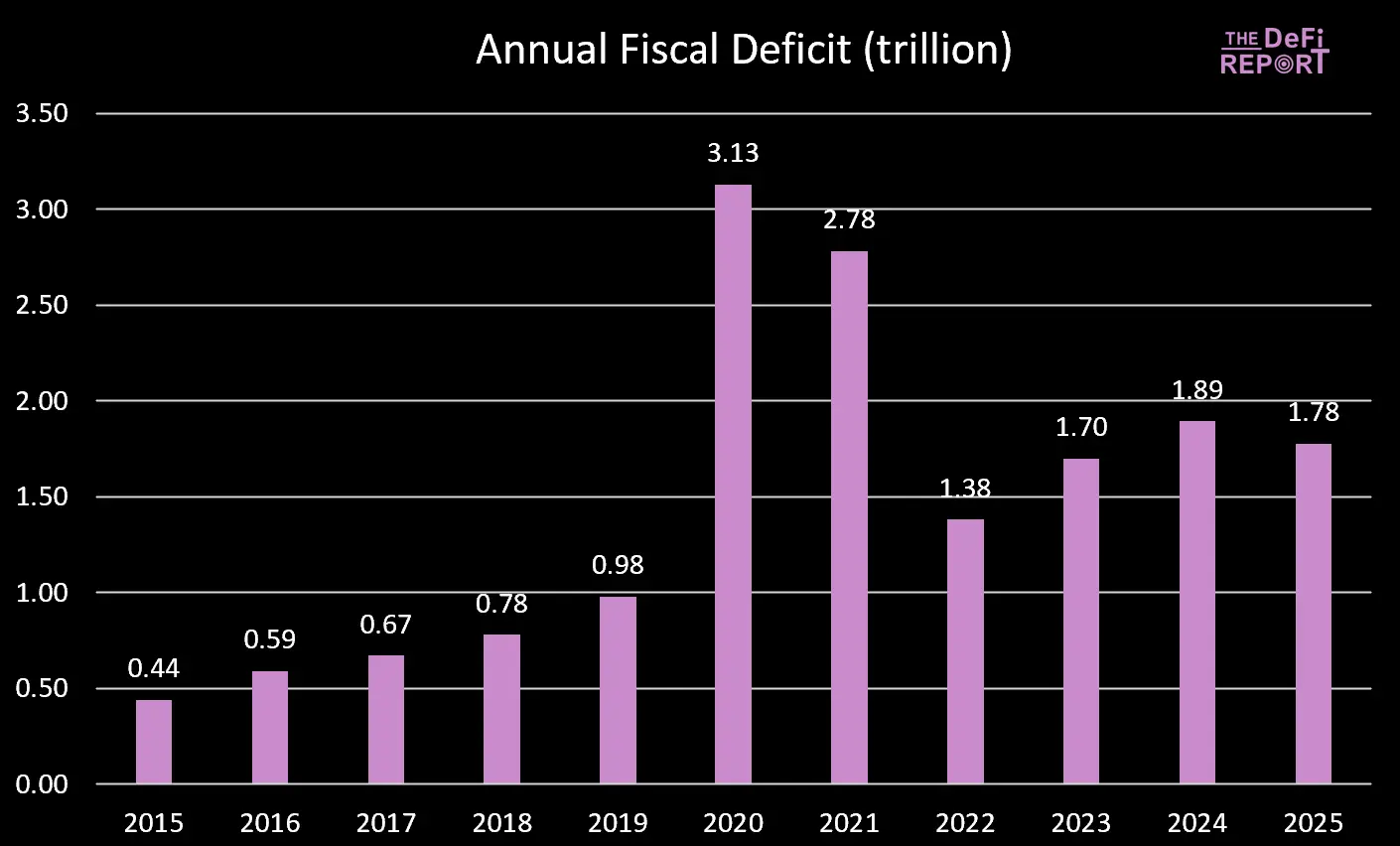

1. Gastos do Tesouro. Durante a administração Biden, implementamos um déficit fiscal em larga escala.

Dados: Tesouro dos EUA

Dados: Tesouro dos EUA

O ano fiscal de 2025 acabou de terminar, e o déficit diminuiu ligeiramente—principalmente devido ao aumento de impostos (tarifas) em vez de redução de gastos. No entanto, espera-se que o Grande e Belo Projeto de Lei alcance cortes de gastos reduzindo benefícios do Medicaid e do Programa de Assistência Nutricional Suplementar (SNAP).

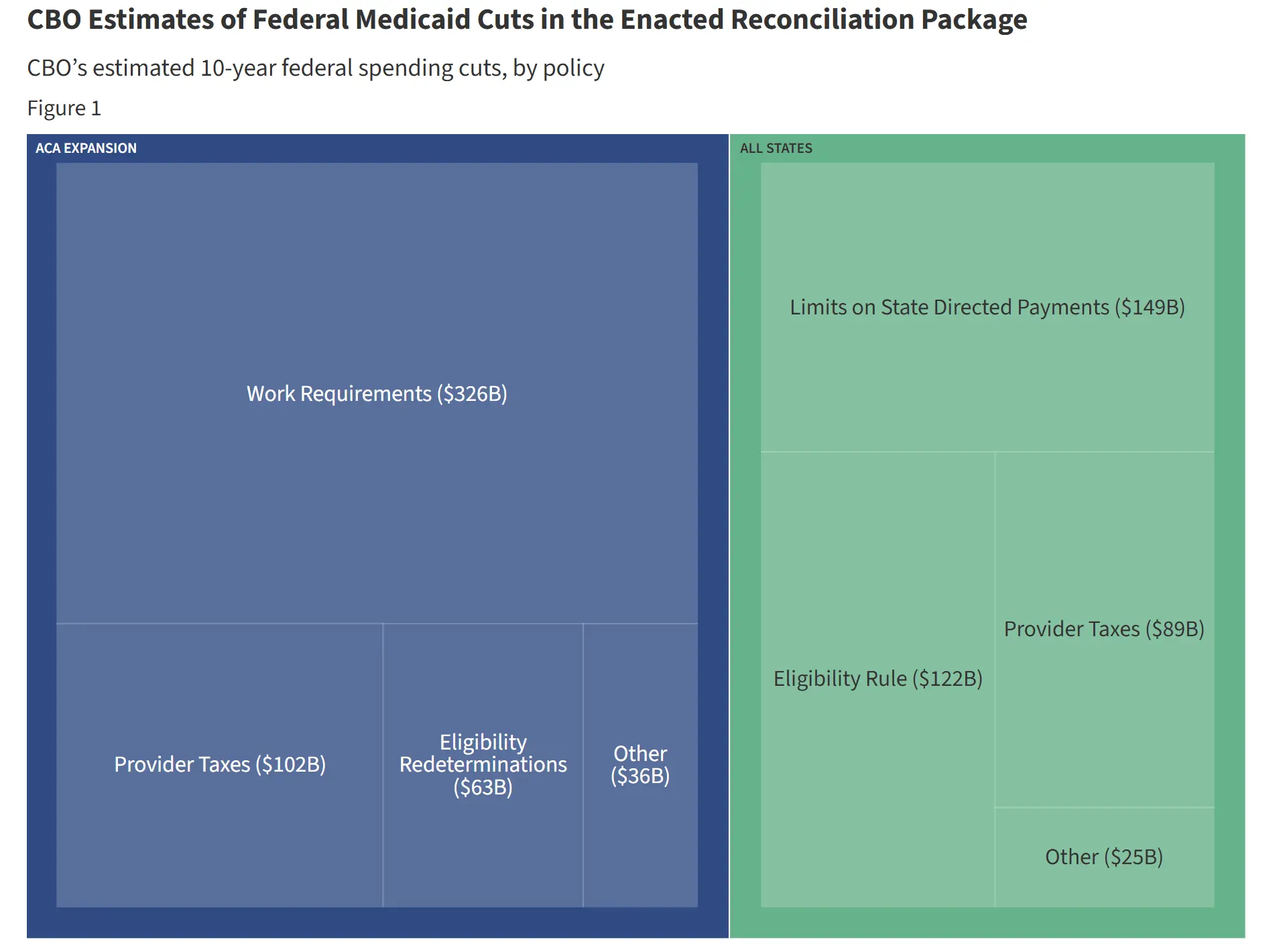

Dados: Comparação dos cortes da KFF (Kaiser Family Foundation) com a trajetória atual de gastos

Dados: Comparação dos cortes da KFF (Kaiser Family Foundation) com a trajetória atual de gastos

Durante a presidência de Biden, os gastos governamentais e pagamentos de transferência injetaram continuamente liquidez na economia. No entanto, sob a Lei da Grande América, o crescimento dos gastos desacelerou.

Isso significa que o governo está injetando menos dinheiro na economia.

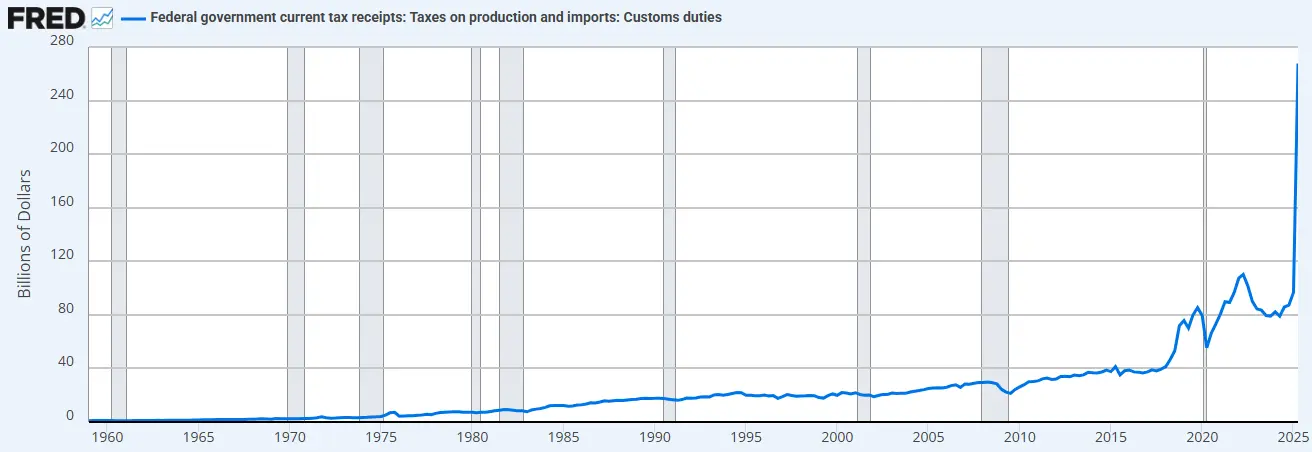

Além disso, o governo está retirando fundos da economia através de tarifas.

Dados: FRED (Dados Económicos do Federal Reserve de St. Louis)

Dados: FRED (Dados Económicos do Federal Reserve de St. Louis)

A combinação de restrições de gastos (em relação à administração anterior) e aumento de tarifas significa que o Tesouro agora está absorvendo liquidez em vez de fornecê-la.

É por isso que precisamos cortar as taxas de juros.

"Vamos privatizar a economia, revitalizar o setor privado e reduzir o governo." - Scott Bessent

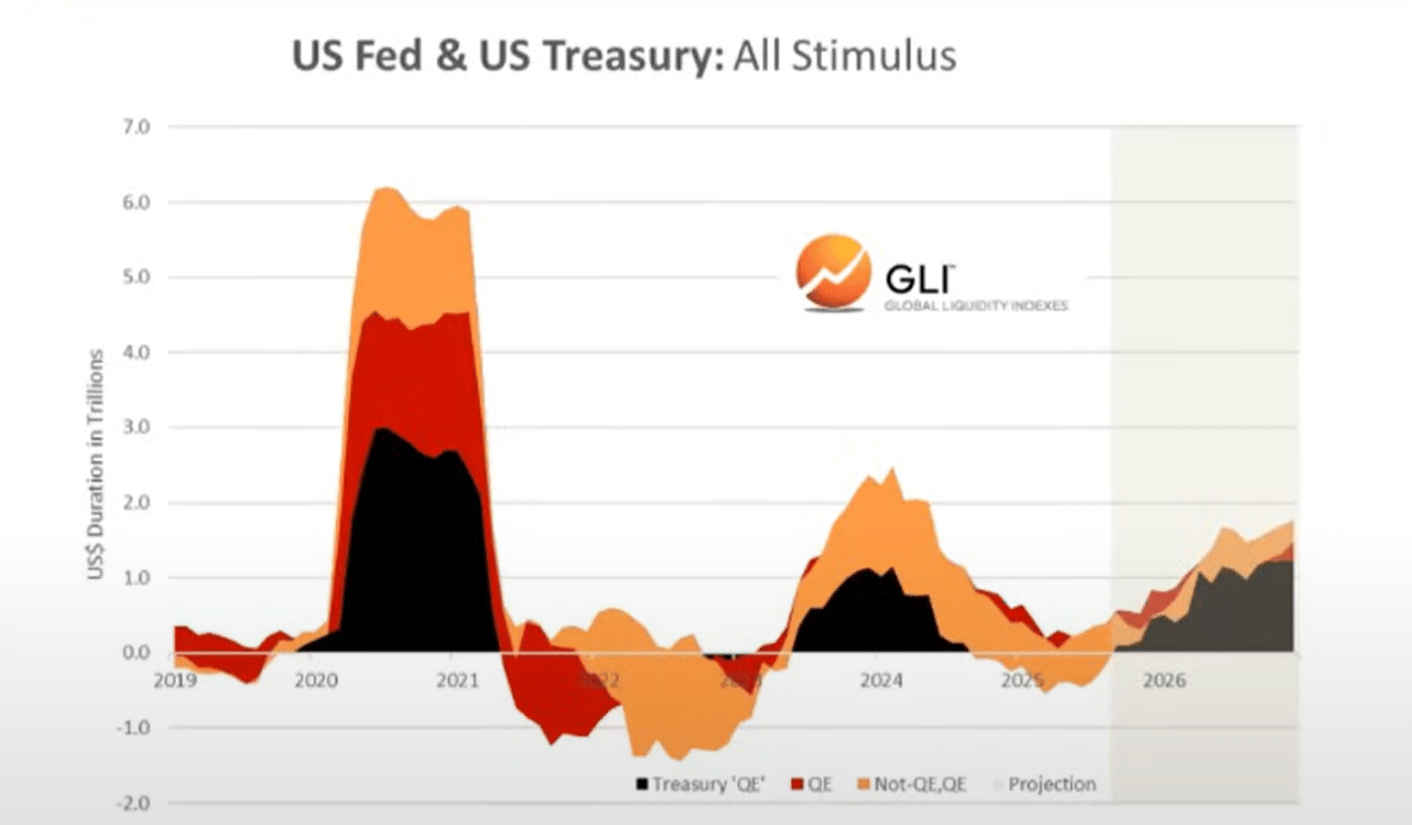

2. "QE do Tesouro". Para financiar os gastos excessivos do Tesouro durante a administração Biden, também vimos uma nova forma de "flexibilização quantitativa" (QE). Podemos observar isso abaixo (linha preta). O "QE do Tesouro" apoiou o mercado financiando gastos governamentais através de notas de curto prazo em vez de títulos de longo prazo.

Dados: Índice de Liquidez Global

Dados: Índice de Liquidez Global

Acreditamos que os gastos fiscais e a flexibilização quantitativa pelo Tesouro alimentaram o "comércio de desvalorização" e a "bolha de tudo" que vimos nos últimos anos.

Mas agora estamos em transição para uma "economia Trump", com o setor privado assumindo as rédeas do Tesouro.

Da mesma forma, é por isso que eles precisam baixar as taxas de juros. Eles precisam usar empréstimos bancários para estimular o setor privado.

À medida que entramos neste período de transição, o ciclo de liquidez global parece estar atingindo o pico...

O ciclo de liquidez global está atingindo o pico e declinando.

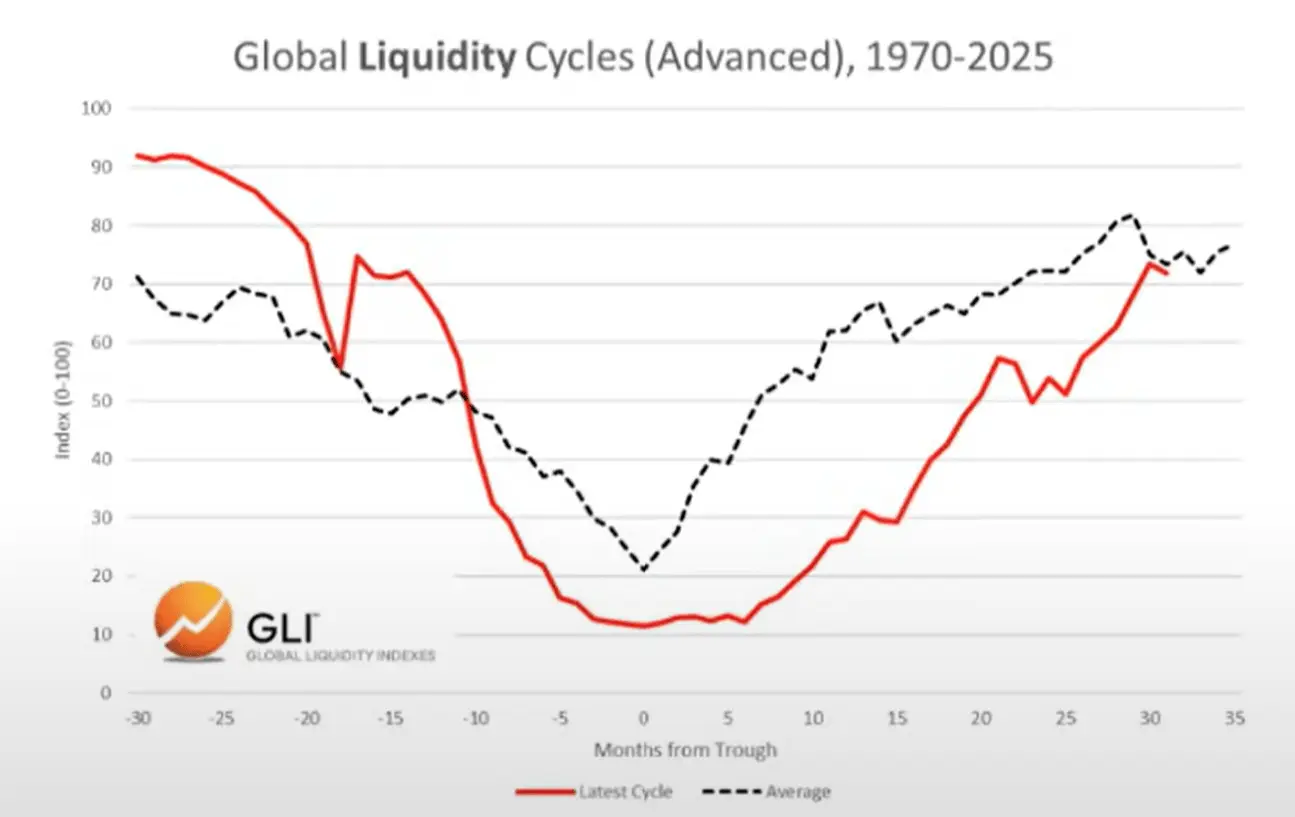

Ciclo atual e ciclo médio

Abaixo, podemos observar uma comparação entre o ciclo atual (linha vermelha) e o ciclo médio histórico (linha cinza) desde 1970.

Dados: Índice de Liquidez Global

Dados: Índice de Liquidez Global

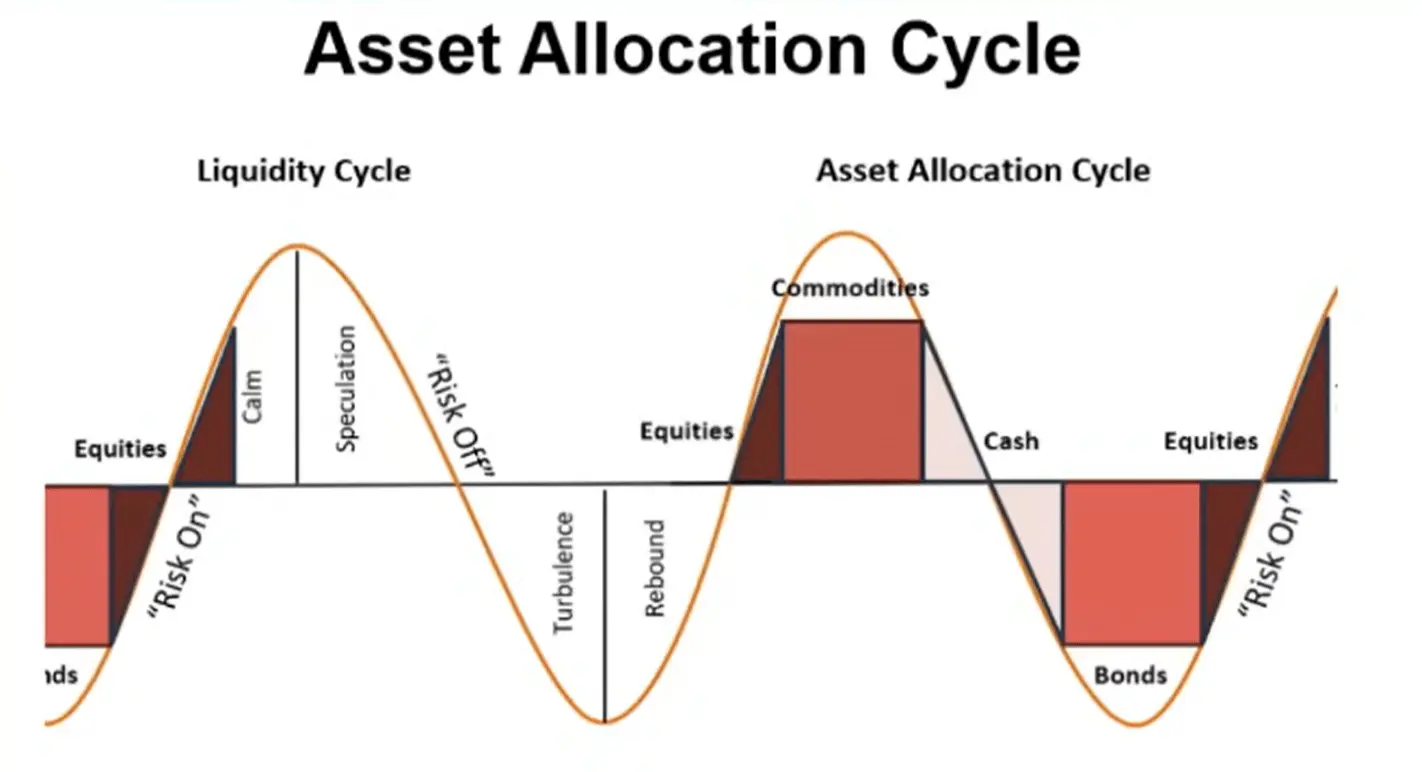

Alocação de ativos

Com base no trabalho do Sr. Howell sobre índices de liquidez global, podemos observar ciclos típicos de liquidez e seu alinhamento com a alocação de ativos.

As commodities são frequentemente os últimos ativos a cair, que é exatamente o que estamos vendo hoje (ouro, prata, cobre, paládio).

Desta perspectiva, o ciclo atual parece muito típico.

Dados: Índice de Liquidez Global

Dados: Índice de Liquidez Global

Então, se a liquidez realmente está atingindo o pico, esperamos que os investidores rotem para dinheiro e títulos à medida que o ambiente muda. Para ser claro, este processo nem sequer começou ainda (o mercado permanece "avesso ao risco").

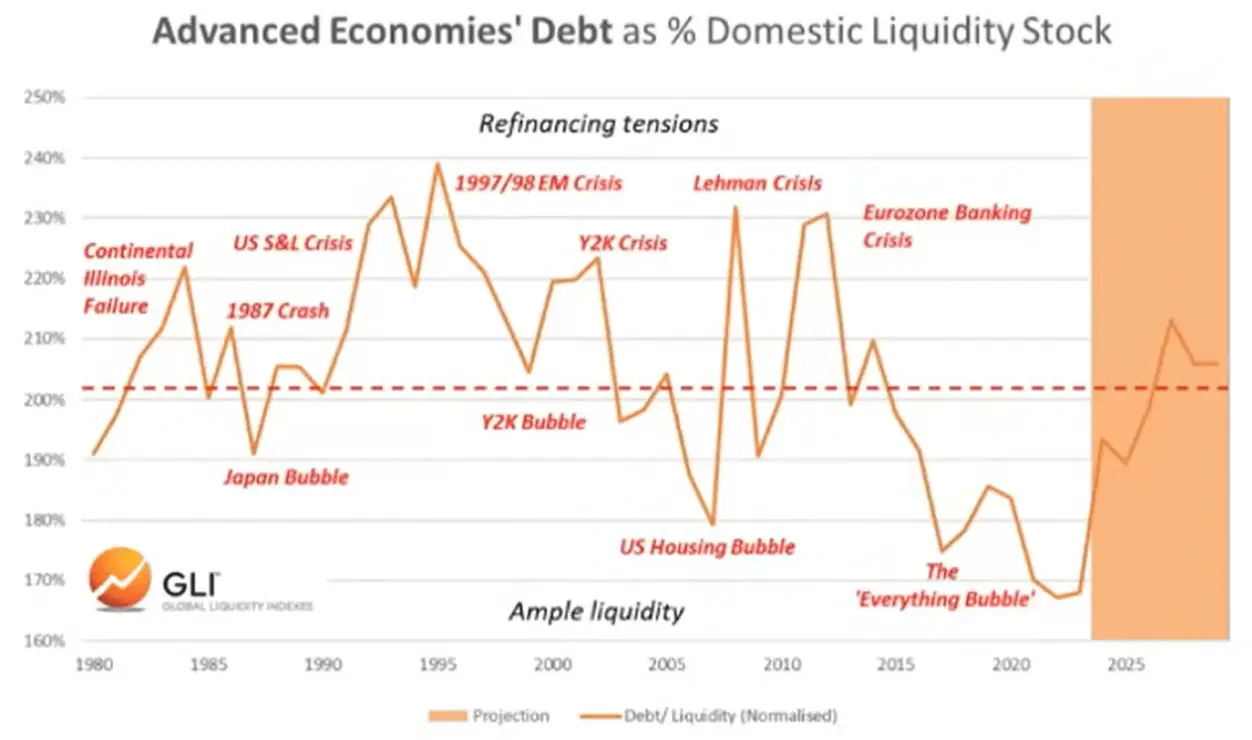

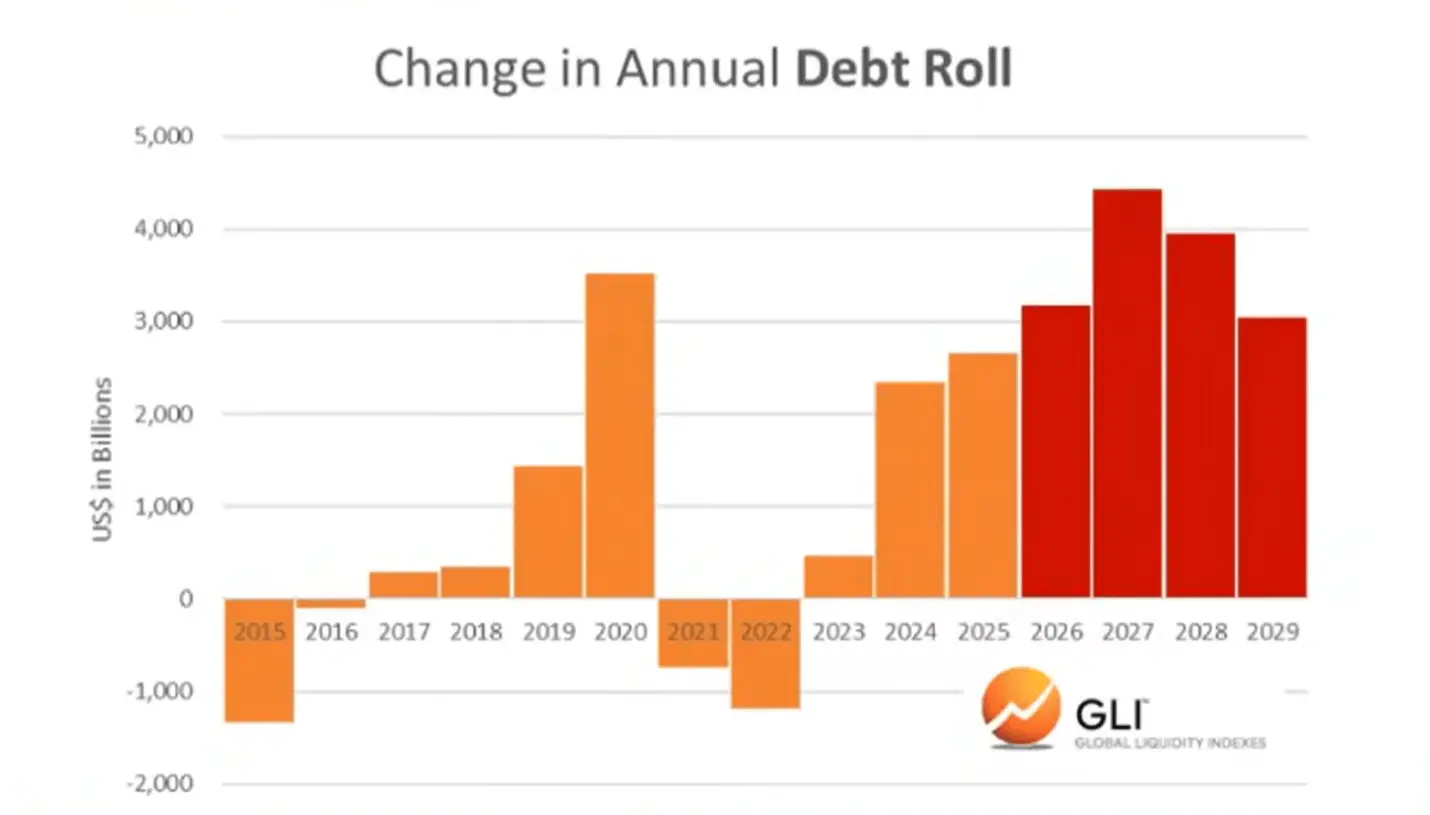

Dívida e Liquidez

De acordo com o Índice de Liquidez Global, a relação dívida-liquidez das principais economias atingiu seu nível mais baixo desde 1980 no final do ano passado. Agora está subindo e espera-se que continue subindo até 2026.

Dados: Índice de Liquidez Global

Dados: Índice de Liquidez Global

A crescente relação dívida-liquidez torna mais difícil o serviço de trilhões de dólares de dívida pendente que precisam ser refinanciados.

Dados: Índice de Liquidez Global

Dados: Índice de Liquidez Global

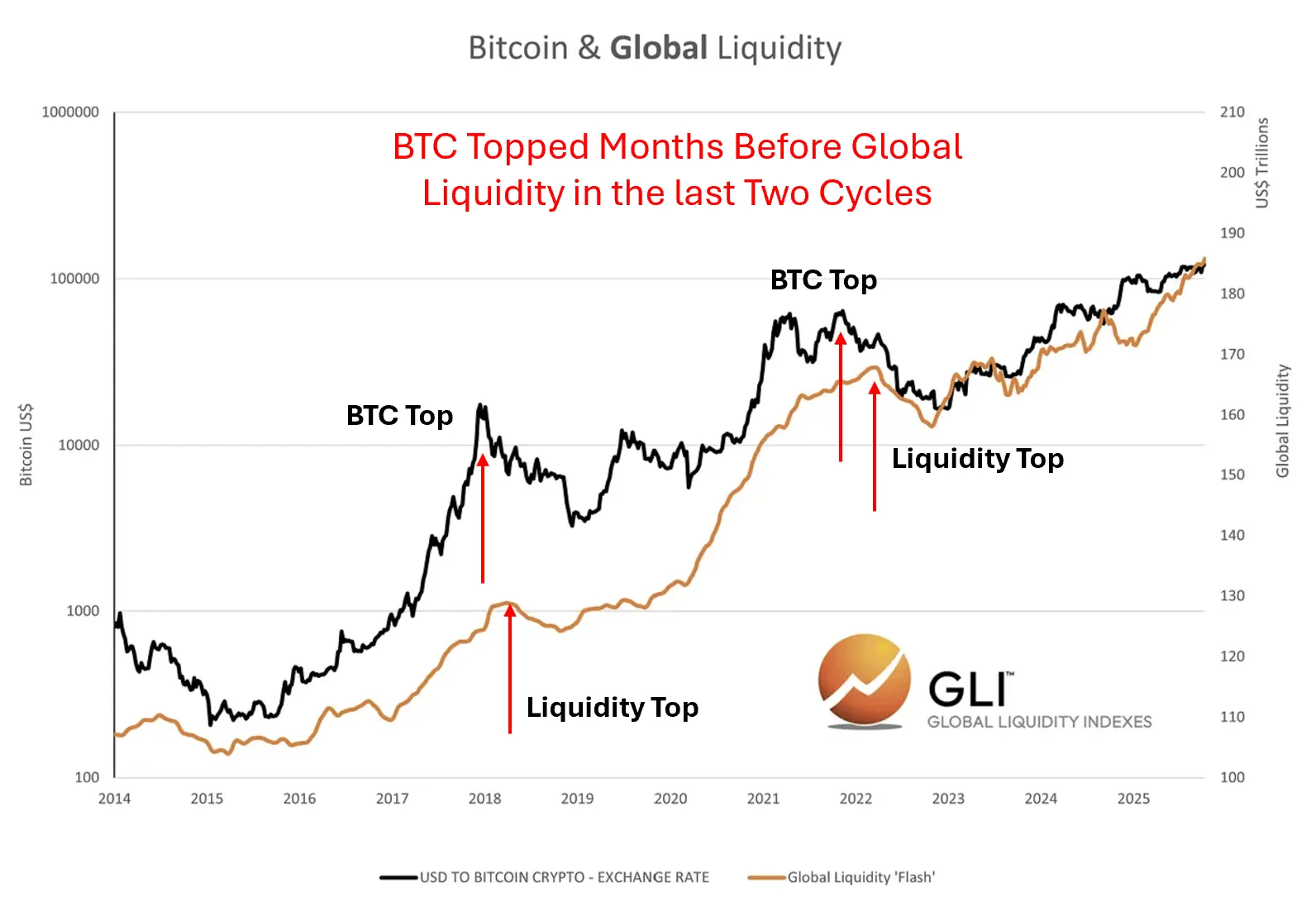

Bitcoin e Liquidez Global

Claro, o Bitcoin "prenunciou" o pico de liquidez global nos dois ciclos anteriores. Em outras palavras, o Bitcoin atingiu o pico meses antes da liquidez atingir o pico e começar a declinar, aparentemente antecipando a queda subsequente.

Dados: Índice de Liquidez Global

Dados: Índice de Liquidez Global

Não sabemos se isso está acontecendo agora. Mas sabemos que os ciclos de criptomoedas sempre seguem de perto os ciclos de liquidez.

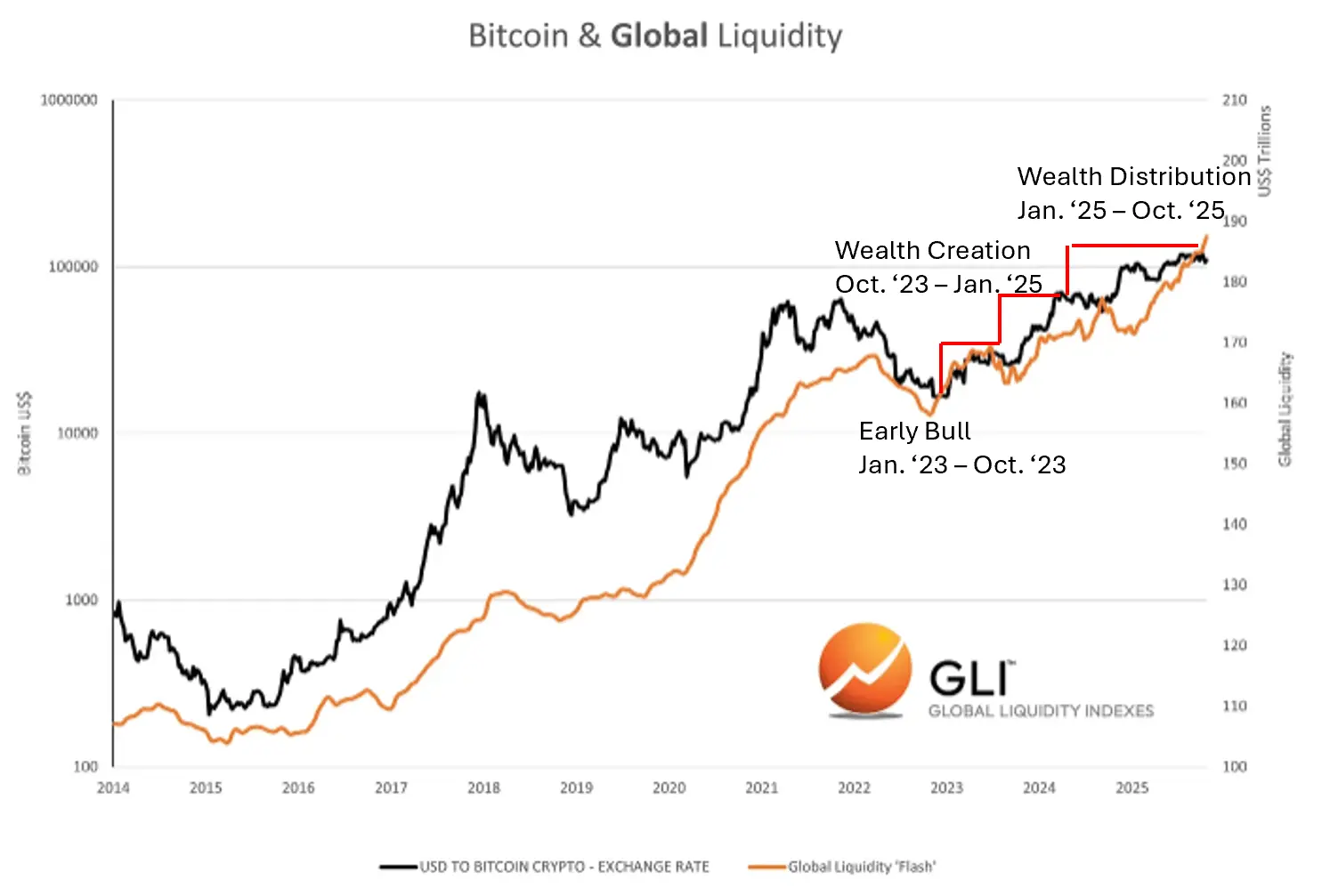

Alinhamento com o ciclo de criptomoedas

Dados: Índice de Liquidez Global

Dados: Índice de Liquidez Global

Você também pode gostar

OpenAI sẽ phát hành mô hình ảnh mới trong vài tuần tới

RaveDAO lao dốc 54%, ZachXBT tố thao túng giá trắng trợn