ETFs de XRP atraem fundos de pensão e seguradoras globais, revela CEO da Canary

O CEO da Canary Capital, Steven McClurg, afirma que a mistura de investidores que está a aparecer nos ETFs de XRP é mais ampla e mais institucional do que o mercado tende a assumir, com interesse proveniente de fundos de pensões e alocadores de seguros que preferem um produto regulado, nativo de corretagem, em vez do fardo operacional do spot.

"Normalmente, quando lança um novo ETF que não esteve no mercado antes, geralmente é a adoção de retalho que acontece primeiro. Portanto, vimos muito impacto da audiência de retalho na primeira semana ou duas. E depois começámos a receber chamadas de fundos de pensões e companhias de seguros globalmente", revelou McClurg.

Ele acrescentou: "E esse é o segundo segmento de mercado para o qual comercializamos na Canary. Mas estamos a ver muito interesse aí. XRP é verdadeiramente um ativo que a maior parte de Wall Street e a maior parte dos mercados de capitais globais entendem. É fácil de compreender. São os trilhos para o sistema financeiro. Portanto, claro, eles estão muito interessados. Mas esses são os dois segmentos dos quais vimos muito interesse."

Porque é que os ETFs de XRP São Tão Bem-Sucedidos

McClurg fez os comentários numa entrevista em podcast da Wealthion com o Presidente da CoinFund, Chris Perkins, discutindo a estratégia da Canary em ETFs de cripto e porque é que produtos de ativo único como XRP podem atrair procura tanto de canais dos EUA como internacionais. A linha condutora era familiar para qualquer pessoa que tenha visto ETFs remodelar outros mercados: o acesso e a execução importam, e muitas vezes importam mais do que a ideologia.

"Muitos dos nossos clientes são de retalho", disse McClurg, estimando "provavelmente 20 a 30%" dos fluxos estão a vir de canais de retalho com base na atividade de corretagem visível. A maior parte, acrescentou, está atualmente a vir de capital orientado para negociação mais rápida. "São provavelmente cerca de 70% — não quero chamar-lhe institucional, mas são provavelmente 70% fast money no momento."

Ainda assim, a visão de McClurg é que o estado final estável para produtos como um ETF de XRP é o canal de consultores e alocadores que já vive dentro do ecossistema de ETF. "Os ETFs vão ser provavelmente usados principalmente por consultores financeiros", disse ele. "Porque são simples, são limpos, podem mantê-los nas suas contas, podem explicá-lo."

Para cripto, argumentou, o problema não é subtil. "A maior parte do retalho está a negociar cripto numa exchange e estão a ser cobradas taxas massivas", disse ele. "Estamos a falar de $100 por negociação. Mais o spread."

O seu ponto não era que os ETFs sejam gratuitos, mas que o produto de ETF pode comprimir custos e fricção, particularmente para investidores que não querem operar em fluxos de trabalho nativos de exchange. "Quando pensa num ETF... já ganhou ao comprar um ETF quando está a falar de cêntimos de spread... e depois está apenas a pagar uma taxa de gestão de 1%", disse ele.

McClurg também abordou um fator que tende a impulsionar os fluxos de ETF em cripto independentemente da narrativa: basis. Ele argumentou que o spread de spot/futuros pode atuar como uma alavanca para a procura de ETF e, por extensão, uma fonte de pressão spot incremental quando a negociação é atrativa.

"A negociação de basis é realmente o que está a impulsionar os ETFs de cripto no momento", disse ele, acrescentando que os fluxos de saída em ETFs de bitcoin spot têm, por vezes, coincidido com o colapso desse spread. Para XRP especificamente, ele sugeriu que a dinâmica tem sido favorável desde o lançamento.

"Beneficiámos do lançamento de XRP", disse ele, "porque há uma ótima negociação de basis aí." Ele foi mais longe, afirmando que o produto tem visto compra líquida consistente mesmo enquanto os mercados mais amplos enfraqueceram.

McClurg também destacou o sucesso de todos os ETFs spot de XRP nos EUA. "Desde o lançamento, mesmo num mercado em queda, não houve um único dia de fluxos de saída", disse McClurg.

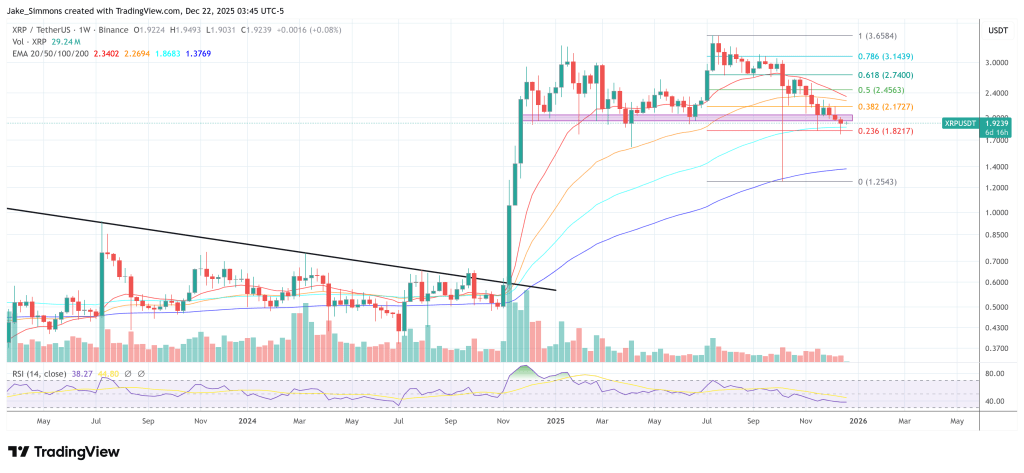

No momento da publicação, XRP era negociado a $1,92.

Você também pode gostar

Toto Finance lança marketplace ao vivo para ativos reais tokenizados

IA | A criptomoeda foi criada para agentes de IA, não para humanos, afirma empresa líder em infraestrutura blockchain