Banco Central Europeu escolhe parceiros tecnológicos para o Euro Digital

O Banco Central Europeu selecionou dez empresas de tecnologia em 2 de outubro de 2025 para construir a infraestrutura para o seu planeado euro digital.

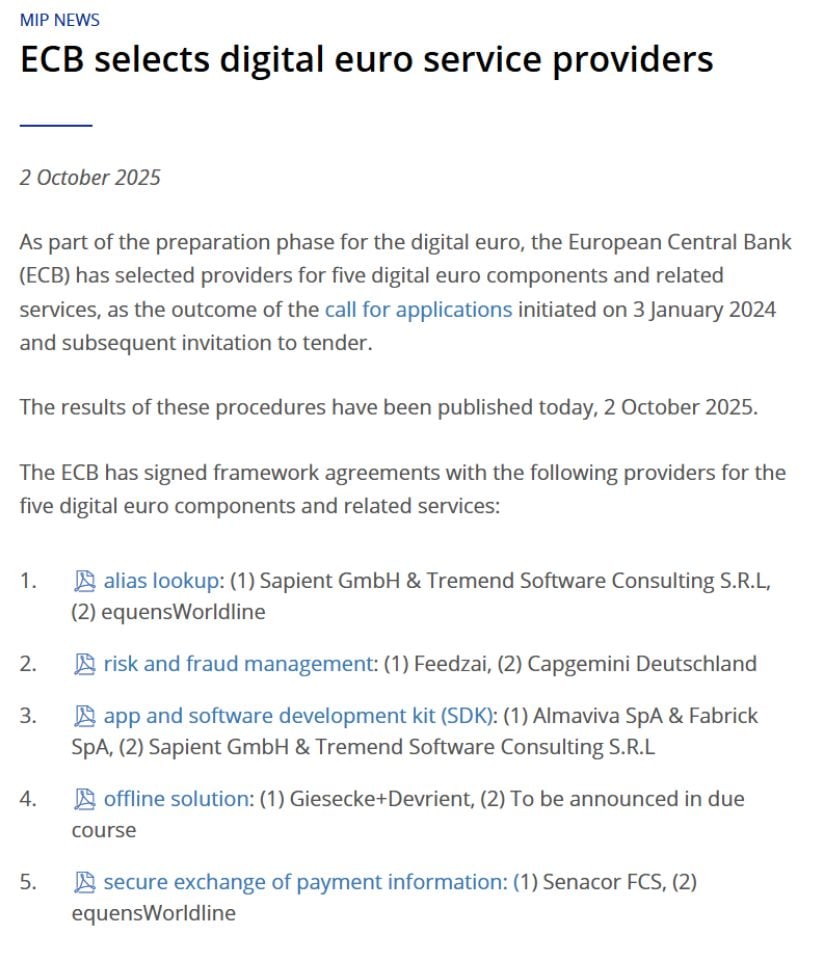

Cinco Componentes Críticos

O BCE assinou acordos com empresas para gerir cinco partes fundamentais do sistema do euro digital. O banco central iniciou este processo em janeiro de 2024, analisando candidaturas de mais de 50 empresas antes de fazer as seleções finais.

A startup portuguesa Feedzai ganhou o contrato para deteção e prevenção de fraudes, trabalhando em conjunto com a consultora PwC. O componente de gestão de fraudes tem um valor estimado entre 79,1 milhões e 237,3 milhões de euros. A plataforma impulsionada por IA da Feedzai analisará cada transação de euro digital em toda a zona euro, fornecendo pontuações de risco de fraude para ajudar os bancos a decidir se aprovam pagamentos.

A empresa de segurança alemã Giesecke+Devrient, em parceria com a Nexi e a Capgemini, garantiu o contrato para pagamentos offline. Esta funcionalidade permite aos utilizadores fazer pagamentos sem ligação à internet, mantendo a privacidade semelhante ao dinheiro físico. O dinheiro é armazenado diretamente em dispositivos como smartphones ou cartões, sem registos mantidos por bancos, empresas de pagamento ou o BCE.

A Sapient GmbH e a Tremend Software Consulting tratarão dos serviços de pesquisa de alias, tornando possível enviar dinheiro usando números de telefone ou endereços de e-mail em vez de números de conta complexos. As empresas italianas Almaviva e Fabrick desenvolverão as aplicações de carteira digital e ferramentas de software. A empresa alemã Senacor FCS gerirá a troca segura de informações entre instituições financeiras.

Cada componente tem um fornecedor de primeiro e segundo lugar. O BCE trabalhará inicialmente com as empresas melhor classificadas, recorrendo aos fornecedores de backup apenas se necessário.

Privacidade e Segurança em Primeiro Plano

As seleções de parceiros revelam o que é mais importante para o BCE. A proteção da privacidade e a prevenção de fraudes dominam as escolhas.

Fonte: @ECB

A solução de pagamento offline aborda a maior preocupação que muitos europeus têm sobre moedas digitais. O Dr. Ralf Wintergerst, CEO da Giesecke+Devrient, explicou a importância: "Este marco sublinha o nosso compromisso com a inovação e segurança em soluções de pagamento digital, preservando a privacidade e resiliência que os cidadãos esperam do dinheiro físico."

Os pagamentos são liquidados localmente entre dispositivos sem envolvimento de terceiros. Nenhum banco, fornecedor de pagamento ou autoridade central pode rastrear estas transações. O sistema funciona mesmo sem energia ou ligação à internet.

Para pagamentos online, o BCE planeia fortes proteções de privacidade, incluindo pseudonimização e encriptação. O banco central afirmou que não será capaz de identificar utilizadores ou rastrear as suas compras a partir dos dados de pagamento que recebe.

O sistema de deteção de fraudes da Feedzai deve equilibrar segurança com privacidade. O CEO Nuno Sebastião descreveu o desafio: "Com dezenas de milhares de milhões de transações esperadas em toda a zona euro, o sucesso depende de IA que possa adaptar-se tão rapidamente quanto a fraude evolui."

Cronograma Estende-se até 2029

A fase de preparação do euro digital decorre até outubro de 2025. Nesse momento, o Conselho do BCE decidirá se avança para a próxima fase de desenvolvimento.

No entanto, o lançamento efetivo depende da aprovação do Parlamento Europeu do Regulamento do Euro Digital. O membro do Conselho Executivo do BCE, Piero Cipollone, afirmou recentemente que meados de 2029 representa um objetivo de lançamento realista.

Os acordos-quadro assinados esta semana não envolvem pagamentos imediatos. Estabelecem termos para trabalho futuro. O desenvolvimento efetivo dos componentes só começará depois do Conselho do BCE decidir avançar e a legislação da UE ser aprovada.

Estes acordos incluem flexibilidade para ajustes baseados em alterações à legislação. Isto protege tanto o BCE como os parceiros tecnológicos enquanto os legisladores debatem e modificam o quadro regulatório.

Obstáculos Políticos Continuam Elevados

O euro digital enfrenta sérios desafios políticos. A aprovação do Parlamento Europeu continua a ser o maior obstáculo.

Os legisladores levantaram preocupações sobre privacidade, o impacto nos bancos comerciais e se o BCE pode operar de forma fiável um sistema de consumo tão massivo. Uma falha em março de 2025 no sistema de pagamentos Target 2 do BCE, que gere grandes transações interbancárias, intensificou estas dúvidas. O sistema falhou na liquidação de transações durante um dia inteiro.

Os ministros das finanças da zona euro concordaram recentemente sobre limites de detenção para os clientes da moeda digital, proporcionando algum progresso. Mas a ação parlamentar tem sido lenta desde que a Comissão Europeia propôs pela primeira vez legislação em junho de 2023.

O calendário legislativo pela frente inclui prazos apertados. Após um relatório de progresso esperado para o final de outubro, os legisladores terão seis semanas para propor alterações e cinco meses para negociações.

Resposta da Europa à Dominância do Dólar

O euro digital visa reduzir a dependência da Europa de sistemas de pagamento não europeus. Atualmente, a maioria dos pagamentos digitais flui através de empresas americanas como Visa, Mastercard e PayPal.

O apoio dos EUA às stablecoins lastreadas em dólares aumentou a urgência no BCE. O Presidente Trump assinou o GENIUS Act em 18 de julho de 2025, estabelecendo um quadro regulatório federal para stablecoins.

Cipollone observou que a disseminação de stablecoins dos EUA ameaça desviar depósitos dos bancos europeus. O euro digital representa o esforço da Europa para manter o controlo sobre a sua própria infraestrutura de pagamentos.

Entretanto, alternativas privadas estão a avançar mais rapidamente. Nove grandes bancos europeus anunciaram planos em setembro de 2025 para lançar a sua própria stablecoin em euro regulamentada até meados de 2026. A Alemanha lançou o EURAU, a sua primeira stablecoin em euro regulamentada, em julho de 2025.

O euro digital funcionaria junto com dinheiro físico e depósitos bancários, não os substituiria. O BCE projetou-o como um bem público que beneficia a sociedade em vez de um empreendimento com fins lucrativos.

Conclusão

A seleção de parceiros tecnológicos pelo BCE marca um progresso real após cinco anos de discussões sobre o euro digital. Mas o caminho desde acordos assinados até ao lançamento efetivo estende-se por anos no futuro.

O sucesso requer coordenação entre o BCE, bancos centrais nacionais, instituições europeias, bancos comerciais, fornecedores de tecnologia e centenas de milhões de cidadãos. A aprovação política permanece incerta. A aceitação pública não está garantida.

O euro digital pode remodelar os pagamentos europeus até ao final da década. Ou pode tornar-se mais um projeto governamental atrasado ultrapassado por alternativas privadas mais rápidas. A fundação tecnológica está agora a ser construída. Se algo se erguerá sobre essa fundação depende de decisões ainda por tomar nas câmaras parlamentares por toda a Europa.

Você também pode gostar

Tin tức thị trường crypto nổi bật ngày 8 tháng 4

Binance hỗ trợ nâng cấp mạng và hard fork Polygon (POL)