Principal regulador dos EUA descarta ameaça de 'corrida bancária' de Stablecoin enquanto mercado ultrapassa $300B

O chefe do Escritório do Controlador da Moeda dos EUA (OCC), Jonathan Gould, rejeitou os receios de que as stablecoins possam desencadear uma crise bancária repentina, descrevendo o risco de uma corrida de depósitos como exagerado e improvável de ocorrer sem aviso.

Falando na Convenção Anual da Associação de Banqueiros Americanos (ABA) em Charlotte em 19 de outubro, Gould disse aos participantes que qualquer grande movimento de depósitos ligados a stablecoins "não aconteceria de forma despercebida" e "não aconteceria da noite para o dia".

Seus comentários surgem em meio a crescentes atritos entre reguladores federais e grupos bancários tradicionais sobre o aumento das stablecoins, tokens digitais vinculados a moedas fiduciárias como o dólar americano.

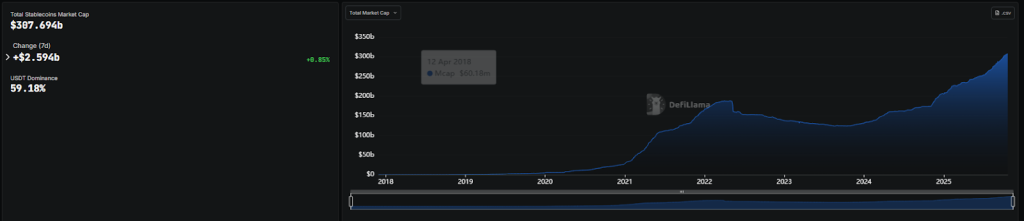

O mercado expandiu-se acentuadamente este ano, subindo de 205 mil milhões de dólares em janeiro para mais de 307 mil milhões de dólares, de acordo com a DeFiLlama. O USDT da Tether controla aproximadamente 59% do mercado, seguido pelo USDC da Circle.

Fonte: DeFiLlama

Fonte: DeFiLlama

A rápida expansão intensificou os apelos da indústria bancária por uma supervisão mais rigorosa.

Que "Lacuna" na Lei GENIUS o Lobby Bancário Adverte?

Em agosto, a Associação de Banqueiros Americanos e mais de 50 grupos bancários estaduais instaram o Congresso a fechar o que chamaram de "lacunas" na Lei GENIUS, a nova lei federal de stablecoins assinada em julho pelo Presidente Donald Trump.

Os grupos advertiram que a lei permite que os emissores de stablecoins paguem rendimento indiretamente através de afiliados, o que, segundo eles, poderia levar a saídas massivas de depósitos do sistema bancário.

Numa carta conjunta, o Instituto de Política Bancária, a Associação de Banqueiros de Consumo, os Banqueiros Comunitários Independentes da América e o Fórum de Serviços Financeiros afirmaram que as stablecoins com rendimento poderiam drenar até 6,6 trilhões de dólares dos bancos tradicionais, citando estimativas do Tesouro dos EUA.

Argumentaram que tais fluxos de saída poderiam aumentar as taxas de juros, reduzir a disponibilidade de empréstimos e aumentar os custos de empréstimos para famílias e empresas.

"As stablecoins de pagamento não devem pagar juros da mesma forma que os bancos altamente regulados e supervisionados", afirmou a carta, enfatizando que os emissores de stablecoins não emprestam nem investem em títulos para gerar retornos.

Fonte: BPI

Fonte: BPI

Gould do OCC Minimiza Receios de Crise, Incentiva Bancos Menores a Verem Stablecoins como Oportunidade, Não Ameaça

No entanto, Jonathan Gould descartou a ideia de uma ameaça iminente, observando que a adoção de stablecoins poderia, em vez disso, beneficiar bancos menores, fornecendo novas formas de competir em pagamentos digitais.

Jonathan Gould Fonte: Associação de Banqueiros Americanos

Ele disse que o OCC monitora de perto essa atividade e agiria rapidamente se necessário. "Se houvesse uma fuga material do sistema bancário, eu estaria tomando medidas", disse Gould, acrescentando que funcionários de alto escalão e associações comerciais também interviriam.

Ele instou os bancos comunitários a verem as stablecoins como uma ferramenta competitiva, não uma ameaça, sugerindo que elas poderiam ajudar instituições menores a desafiar o domínio dos gigantes de Wall Street no mercado de pagamentos.

Ele também acrescentou que o OCC está trabalhando em regulamentações ligadas à Lei GENIUS e está "muito consciente dos prazos estatutários que o Congresso nos deu".

"A conectividade de stablecoins de pagamento pode ser uma possibilidade para os bancos comunitários quebrarem parte do domínio que existe agora entre os maiores bancos no sistema de pagamentos da América", disse Gould, prometendo garantir que existam maneiras "seguras e sólidas" para os bancos participarem.

Stablecoins Enfrentam Fogo Cruzado: Bancos Alertam, Reguladores Tranquilizam, Adoção Cresce

A posição do OCC contrasta fortemente com os avisos emitidos por grandes associações bancárias e reguladores estrangeiros.

No início deste mês, o Conselho Europeu de Risco Sistêmico, presidido pela Presidente do Banco Central Europeu Christine Lagarde, advertiu que os modelos de stablecoin de múltiplos emissores poderiam desestabilizar o sistema financeiro da UE, enquanto o Banco da Inglaterra anunciou planos para limites temporários nas participações de stablecoins para proteger a disponibilidade de crédito.

Nos EUA, o debate também provocou fortes respostas das plataformas cripto. A Coinbase publicou recentemente uma refutação detalhada às alegações de que as stablecoins ameaçam a estabilidade financeira, chamando a narrativa de "erosão de depósitos" de um mito projetado para defender as receitas anuais de processamento de pagamentos dos bancos de 187 bilhões de dólares.

A bolsa argumentou que o uso de stablecoins na verdade fortalece o papel global do dólar americano e não encontrou "nenhuma correlação significativa" entre a adoção de stablecoins e a fuga de depósitos dos bancos comunitários nos últimos cinco anos.

Enquanto isso, o Standard Chartered alertou que mais de 1 trilhão de dólares poderia fluir dos bancos de mercados emergentes para stablecoins até 2028, à medida que a adoção acelera globalmente, representando até 10% da oferta monetária dos EUA.

O banco disse que as stablecoins estão cada vez mais servindo como ferramentas de poupança baseadas em dólares em países que enfrentam alta inflação e moedas locais fracas.

Apesar do debate em curso, a integração de stablecoins nas finanças convencionais está acelerando. Coinbase, Circle, Ripple e Paxos estão todos buscando cartas bancárias federais para emitir ou gerenciar stablecoins sob supervisão do OCC.

O gigante japonês Sony também se juntou a essa lista este mês, solicitando o estabelecimento da "Connectia Trust", um banco cripto nacional dos EUA que emitiria um token indexado ao dólar sob regulamentação do OCC.

Fonte: OCC

Enquanto os bancos continuam a alertar sobre os riscos, o Secretário do Tesouro Scott Bessent adotou uma postura mais otimista, dizendo que os dólares digitais poderiam expandir o acesso à moeda dos EUA em todo o mundo e aumentar a demanda por títulos do Tesouro.

Você também pode gostar

Ethena tăng 11,4%: Tín hiệu này đảo chiều, ENA sắp bứt phá?

Bộ Tài chính Mỹ và Fed họp khẩn về rủi ro AI Anthropic