Poderia a Strategy ser forçada a vender o seu Bitcoin? O CIO da Bitwise diz que não

O Diretor de Investimentos da Bitwise, Matt Hougan, está a contestar uma das narrativas baixistas mais ruidosas em torno da empresa de reserva de Bitcoin, Strategy (MSTR, anteriormente MicroStrategy): que poderia ser forçada a liquidar a sua reserva de Bitcoin de aproximadamente 60 mil milhões de dólares. No seu mais recente memorando como CIO, Hougan escreve sem rodeios que "Michael Saylor e a Strategy a venderem Bitcoin não é um dos" riscos reais nas criptomoedas.

Irá a Strategy Vender o Seu Bitcoin?

O gatilho imediato para a ansiedade do mercado é a consulta da MSCI sobre se deve remover as chamadas empresas de tesouraria de ativos digitais (DATs) como a Strategy dos seus índices investíveis. Quase 17 biliões de dólares em ativos acompanham esses benchmarks, e o JPMorgan estima que os fundos de índice possam ter que vender até 2,8 mil milhões de dólares de MSTR se for excluída.

A lógica da MSCI é estrutural: considera muitas DATs mais próximas de holdings ou fundos do que empresas operacionais, e os seus universos investíveis já excluem estruturas de holding como REITs.

Hougan, um autodescrito "profundo conhecedor de índices" que anteriormente passou uma década a editar o Journal of Indexes, diz que pode "ver isto a ir para qualquer lado". Michael Saylor e outros argumentam que a Strategy continua a ser uma empresa de software operacional com "engenharia financeira complexa em torno do Bitcoin", e Hougan concorda que esta é uma caracterização razoável. Mas observa que as DATs são divisivas, a MSCI está atualmente inclinada a excluí-las, e ele "apostaria que há pelo menos 75% de hipóteses da Strategy ser excluída" quando a MSCI anunciar a sua decisão a 15 de janeiro.

Ele argumenta, no entanto, que mesmo uma remoção é improvável que seja catastrófica para a ação. Grandes fluxos mecânicos de índices são frequentemente antecipados e "precificados com bastante antecedência". Hougan aponta que quando a MSTR foi adicionada ao Nasdaq-100 em dezembro passado, os fundos que acompanham o índice tiveram que comprar cerca de 2,1 mil milhões de dólares em ações, mas "o seu preço mal se moveu".

Ele acredita que parte da queda da MSTR desde 10 de outubro já reflete os investidores a descontarem uma provável remoção da MSCI, e que "neste momento, não acho que verá oscilações substanciais em qualquer direção". A longo prazo, insiste, "o valor da MSTR baseia-se em quão bem executa a sua estratégia, não se os fundos de índice são forçados a possuí-la".

A afirmação mais dramática é o chamado "ciclo de desgraça" da MSTR: a exclusão da MSCI leva a vendas pesadas, a ação é negociada muito abaixo do NAV, e a Strategy é de alguma forma forçada a vender o seu Bitcoin. Aqui Hougan é inequívoco: "O argumento parece lógico. Infelizmente para os bears (ursos), está simplesmente errado. Não há nada sobre o preço da MSTR cair abaixo do NAV que a force a vender".

Ele decompõe o problema em restrições reais do balanço. A Strategy, diz ele, tem duas obrigações principais: cerca de 800 milhões de dólares por ano em pagamentos de juros e a necessidade de refinanciar ou resgatar instrumentos de dívida específicos à medida que vencem.

DATs Menores São o Maior Problema

Sobre os juros, a empresa tem atualmente aproximadamente 1,4 mil milhões de dólares em dinheiro, suficiente para "fazer os seus pagamentos de dividendos facilmente por um ano e meio" sem tocar no seu Bitcoin ou necessitar de acesso heroico aos mercados de capitais. Quanto ao principal, o primeiro vencimento importante não chega até fevereiro de 2027, e essa tranche é "apenas cerca de 1 mil milhão — troco miúdo" comparado com os aproximadamente 60 mil milhões em Bitcoin que a empresa detém.

A governança reduz ainda mais a probabilidade de venda forçada. Michael Saylor controla cerca de 42% das ações com direito a voto da Strategy e é, nas palavras de Hougan, uma pessoa com extraordinária "convicção no valor a longo prazo do Bitcoin". Ele observa que Saylor "não vendeu na última vez que as ações da MSTR foram negociadas com desconto, em 2022".

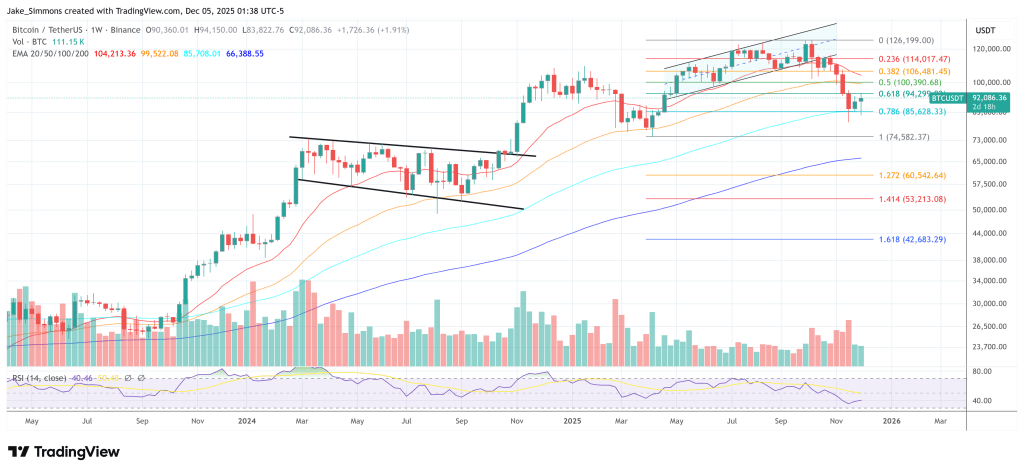

Hougan admite que uma liquidação forçada seria estruturalmente significativa para o Bitcoin, aproximadamente equivalente a dois anos de entradas de ETF à vista despejadas de volta no mercado. Ele simplesmente não vê um caminho credível da mecânica do índice MSCI e da volatilidade das ações para esse resultado "sem dívida até 2027 e dinheiro suficiente para cobrir os pagamentos de juros para o futuro previsível". No momento da escrita, ele observa, o Bitcoin é negociado a cerca de 92.000 dólares, cerca de 27% abaixo dos seus máximos, mas ainda 24% acima do preço médio de aquisição da Strategy de 74.436 dólares por moeda. "Tanto para a desgraça".

Hougan termina enfatizando que existem questões reais para se preocupar nas criptomoedas — legislação de estrutura de mercado lenta, DATs menores frágeis e "mal administradas", e uma provável desaceleração nas compras de Bitcoin por DATs em 2026. Mas sobre a Strategy especificamente, a sua conclusão é direta: ele "não se preocuparia com o impacto da decisão da MSCI no preço das ações" e não vê "nenhum mecanismo plausível de curto prazo que a forçaria a vender o seu Bitcoin. Isso não vai acontecer".

No momento da publicação, o BTC era negociado a 92.086 dólares.

Você também pode gostar

Hoạt động mạng Solana vượt 1,1 nghìn tỷ USD nhưng SOL chưa tăng kịp

Melhor Cripto para Comprar Agora enquanto WLFI Planeia Queima de 4,5 Mil Milhões de Tokens e HBAR Mantém Suporte de $0,088