IOSG: De "Protocolo Gordo" para "Aplicação Gorda", Interpretando a Narrativa da Appchain em 2025

Por Jiawei @IOSG

Há três anos, escrevemos um artigo sobre Appchain, que foi desencadeado pelo anúncio da dYdX de que migraria seu protocolo de derivativos descentralizado do StarkEx L2 para a cadeia Cosmos e lançaria sua versão v4 como uma blockchain independente baseada no Cosmos SDK e no consenso Tendermint.

Em 2022, a Appchain poderia ser uma opção tecnológica relativamente marginal. À medida que avançamos para 2025, com o lançamento de cada vez mais Appchains, particularmente Unichain e HyperEVM, o panorama competitivo do mercado está mudando silenciosamente, e uma tendência centrada na Appchain está se formando. Este artigo explorará nossa Tese Appchain a partir desta perspectiva.

Uniswap e Hyperliquid

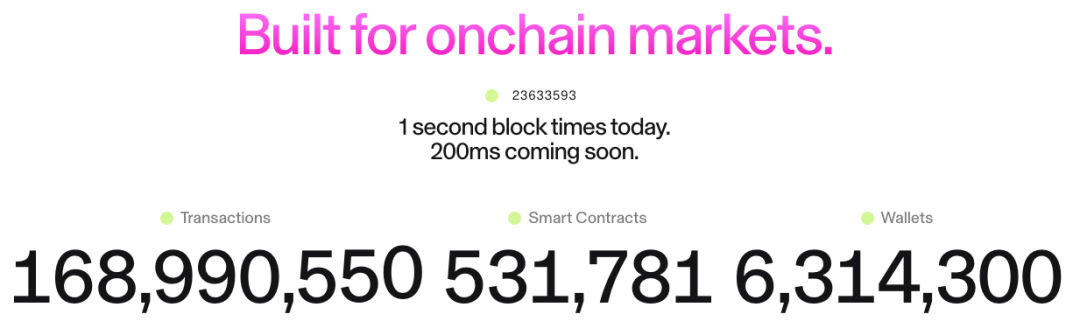

▲ Fonte: Unichain

A ideia da Unichain surgiu bastante cedo. O fundador da Nascent, Dan Elitzer, publicou "A Inevitabilidade da UNIchain" em 2022, destacando a escala, marca, estrutura de liquidez e demanda por desempenho e captura de valor do Uniswap, apontando para a inevitabilidade de seu lançamento. Discussões sobre a Unichain têm ocorrido desde então.

A Unichain foi oficialmente lançada em fevereiro, e mais de 100 aplicativos e provedores de infraestrutura já construíram sobre ela. Seu TVL atual é de aproximadamente $1 bilhão, classificando-a entre as cinco principais plataformas L2. Flashblocks com um tempo de bloco de 200ms e a Rede de Verificação Unichain serão lançados no futuro.

▲ Fonte: DeFiLlama

Como um perp, a Hyperliquid claramente teve uma necessidade de Appchain e personalização profunda desde o dia 1. Além de seus produtos principais, a Hyperliquid também lançou o HyperEVM, que, como o HyperCore, é protegido pelo mecanismo de consenso HyperBFT.

Em outras palavras, além de seus próprios produtos perp poderosos, a Hyperliquid também está explorando a possibilidade de construir um ecossistema. Atualmente, o ecossistema HyperEVM excedeu $2 bilhões em TVL, e projetos ecológicos estão começando a surgir.

A partir do desenvolvimento da Unichain e HyperEVM, podemos ver intuitivamente dois pontos:

- O panorama competitivo L1/L2 está começando a divergir. O TVL combinado dos ecossistemas Unichain e HyperEVM excede $3 bilhões. Esses ativos teriam sido anteriormente concentrados em plataformas L1/L2 de uso geral como Ethereum e Arbitrum. O desenvolvimento independente de aplicativos de topo levou diretamente a uma perda das fontes de valor central dessas plataformas, incluindo TVL, volume de transações, taxas de transação e MEV.

No passado, L1/L2 e aplicativos como Uniswap e Hyperliquid desfrutavam de uma relação simbiótica: os aplicativos traziam atividade e usuários para a plataforma, enquanto a plataforma fornecia segurança e infraestrutura para os aplicativos. Agora, Unichain e HyperEVM tornaram-se camadas de plataforma por si mesmas, formando uma relação competitiva direta com outras cadeias L1/L2. Elas não estão apenas competindo por usuários e liquidez, mas também por desenvolvedores, convidando outros projetos a construir em suas cadeias. Isso mudou significativamente o panorama competitivo.

- Os caminhos de expansão da Unichain e HyperEVM são distintos dos modelos L1/L2 existentes. Enquanto estes últimos frequentemente constroem infraestrutura primeiro e depois atraem desenvolvedores com incentivos, o modelo da Unichain e HyperEVM é produto-primeiro—eles primeiro estabelecem um produto central comprovado pelo mercado com uma grande base de usuários e reconhecimento de marca, e depois constroem um ecossistema e efeitos de rede em torno desse produto.

Esta abordagem é mais eficiente e sustentável. Em vez de "comprar" o ecossistema através de altos incentivos para desenvolvedores, eles "atraem" através dos efeitos de rede e vantagens tecnológicas de seus produtos principais. Os desenvolvedores escolhem construir no HyperEVM por causa dos usuários de negociação de alta frequência e cenários de demanda real lá, não por causa de vagas promessas de incentivos. Este é claramente um modelo de crescimento mais orgânico e sustentável.

O que mudou nos últimos três anos?

▲ Fonte: zeeve

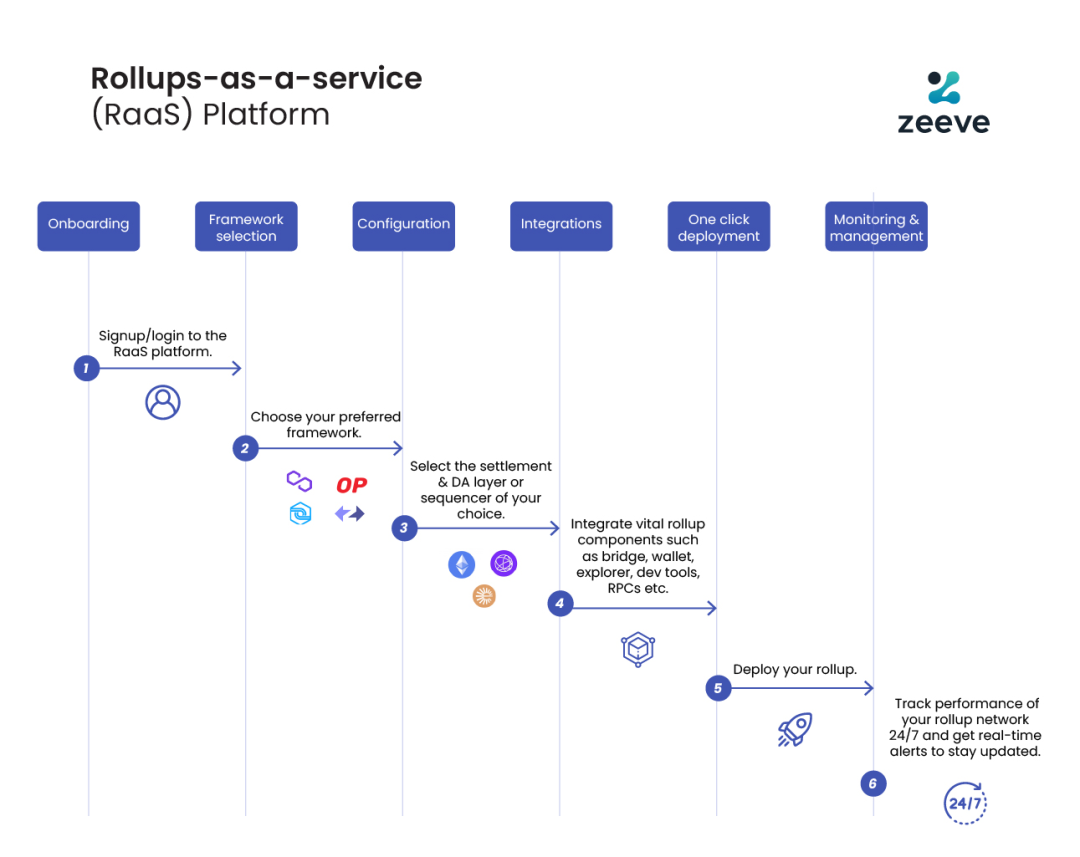

Primeiro, a maturidade da pilha tecnológica e o desenvolvimento de provedores de serviços de terceiros. Há três anos, construir uma Appchain exigia que as equipes dominassem toda a pilha blockchain. No entanto, com o desenvolvimento e maturidade de serviços RaaS como OP Stack, Arbitrum Orbit e AltLayer, os desenvolvedores agora podem combinar módulos sob demanda, desde execução e disponibilidade de dados até liquidação e interoperabilidade, muito parecido com o uso de serviços em nuvem. Isso reduz significativamente a complexidade de engenharia e o investimento inicial de capital necessário para construir uma Appchain. A mudança nos modelos operacionais de infraestrutura autoconstruída para serviços adquiridos proporciona flexibilidade e viabilidade para inovação na camada de aplicação.

Em segundo lugar, marca e mentalidade do usuário são fatores-chave. Todos sabemos que a atenção é um recurso escasso. Os usuários são frequentemente leais à marca de um aplicativo, não à sua tecnologia subjacente: eles usam o Uniswap por sua experiência do usuário, não porque ele roda no Ethereum. Com a adoção generalizada de carteiras multi-chain e melhorias adicionais na UX, os usuários se tornarão quase inconscientes de usar diferentes cadeias—seus primeiros pontos de contato são frequentemente carteiras e aplicativos. Quando os aplicativos constroem suas próprias cadeias, os ativos, identidades e hábitos de uso dos usuários são incorporados dentro do ecossistema do aplicativo, criando um poderoso efeito de rede.

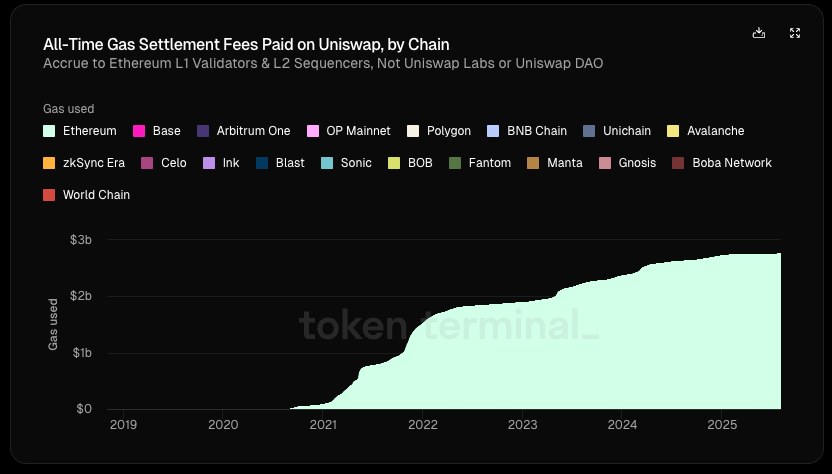

▲ Fonte: Token Terminal

Mais importante, os aplicativos estão cada vez mais buscando soberania econômica. Nas arquiteturas tradicionais L1/L2, podemos ver uma clara tendência "de cima para baixo" nos fluxos de valor:

- A camada de aplicação cria valor (negociação Uniswap, empréstimo Aave)

- Os usuários pagam taxas pelo uso do aplicativo (taxas de aplicativo + taxa de gas), parte dessas taxas vai para o protocolo, e parte vai para LPs ou outros participantes

- 100% das taxas de gas vão para validadores L1 ou classificadores L2

- O MEV é dividido entre pesquisadores, construtores e validadores em diferentes proporções

- Por fim, os tokens L1 capturam outros valores além das taxas de aplicativos através de staking

Nesta cadeia, a camada de aplicação que cria o maior valor na verdade captura o menor.

De acordo com o Token Terminal, dos $6,4 bilhões do Uniswap em criação total de valor (incluindo retornos LP, taxas de gas, etc.), o protocolo/desenvolvedores, investidores de capital e detentores de tokens receberam menos de 1%. Desde seu lançamento, o Uniswap gerou $2,7 bilhões em receita de gas para o Ethereum, o que é aproximadamente 20% das taxas de liquidação do Ethereum.

Mas e se o aplicativo tiver sua própria cadeia?

Eles podem coletar taxas de gas para si mesmos e usar seus próprios tokens como tokens de gas; internalizar MEV, minimizar MEV malicioso controlando o classificador, e devolver MEV benigno aos usuários; ou personalizar o modelo de taxa para alcançar uma estrutura de taxa mais complexa, etc.

Nesta luz, buscar internalizar valor torna-se a escolha ideal para aplicativos. Quando o poder de barganha de um aplicativo é suficientemente forte, ele naturalmente exigirá maiores benefícios econômicos. Portanto, aplicativos de alta qualidade têm uma dependência fraca da cadeia subjacente, enquanto a cadeia subjacente tem uma forte dependência de aplicativos de alta qualidade.

Resumo

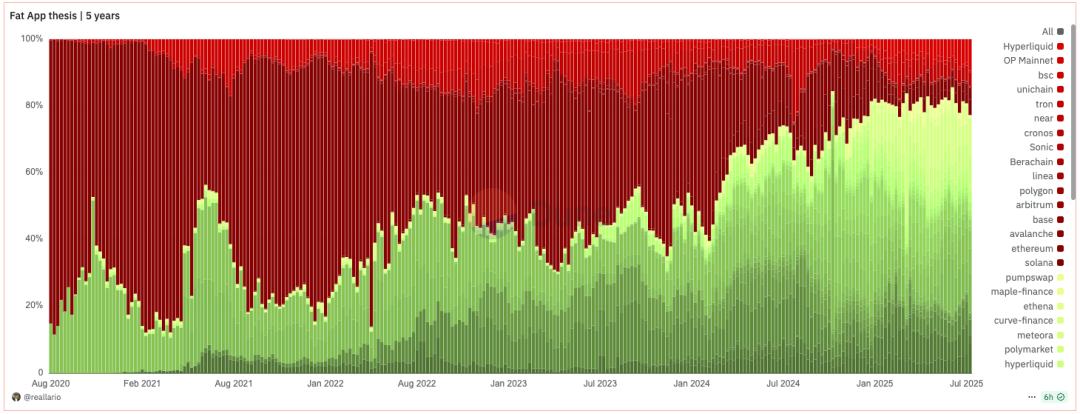

▲ Fonte: Dune@reallario

- O gráfico acima compara aproximadamente a receita de protocolos (vermelho) e aplicativos (verde) desde 2020. Podemos ver claramente que o valor capturado pelos aplicativos tem aumentado gradualmente, atingindo aproximadamente 80% este ano. Isso pode, até certo ponto, derrubar a famosa teoria de Joel Monegro de "protocolos gordos, aplicativos magros".

Estamos testemunhando uma mudança de paradigma da teoria do "protocolo gordo" para a teoria do "aplicativo gordo". Historicamente, a lógica de precificação para projetos cripto tem se concentrado principalmente em avanços tecnológicos e no desenvolvimento de infraestrutura subjacente. No futuro, a precificação mudará gradualmente para uma abordagem mais focada baseada em marca, tráfego e captura de valor. Se os aplicativos puderem facilmente construir suas próprias cadeias baseadas em serviços modulares, o modelo tradicional de "cobrança de aluguel" do L1 será desafiado. Assim como a ascensão do SaaS reduziu o poder de barganha dos gigantes tradicionais de software, a maturidade da infraestrutura modular também está enfraquecendo o monopólio do L1.

No futuro, a capitalização de mercado dos principais aplicativos sem dúvida excederá a da maioria dos L1s. A lógica de avaliação para L1s mudará de "capturar o valor total do ecossistema" para um "provedor de serviços de infraestrutura" estável, seguro e descentralizado. Sua avaliação estará mais próxima da de bens públicos gerando fluxos de caixa estáveis, em vez de gigantes "monopolistas" que capturam a maioria do valor do ecossistema. Sua bolha de avaliação será espremida até certo ponto. Os L1s também precisarão repensar seu posicionamento.

- Nossa visão sobre Appchain é que, graças à sua marca, consciência do usuário e capacidades on-chain altamente personalizadas, a Appchain pode capturar melhor o valor do usuário a longo prazo. Na era dos "aplicativos gordos", esses aplicativos não apenas capturam o valor direto que criam, mas também constroem blockchains ao seu redor, externalizando ainda mais o valor e capturando o valor da infraestrutura. Eles são tanto produtos quanto plataformas, servindo tanto usuários finais quanto outros desenvolvedores. Além da soberania econômica, os principais aplicativos também buscarão outros direitos soberanos: o direito de decidir sobre atualizações de protocolo, ordenação de transações e resistência à censura, e propriedade de dados do usuário.

- Claro, este artigo explora principalmente Appchain no contexto de aplicativos de topo como Uniswap e Hyperliquid, que já lançaram Appchain. O desenvolvimento da Appchain ainda está em seus estágios iniciais (Uniswap ainda detém 71,4% do valor total (TVL) no Ethereum). Protocolos como Aave, que envolvem ativos embrulhados e garantias e dependem fortemente da composabilidade em uma única cadeia, também são menos adequados para Appchain. Relativamente falando, plataformas per cujos únicos requisitos externos são oráculos são mais adequadas para Appchain. Além disso, Appchain não é a melhor escolha para aplicativos de médio porte, exigindo uma análise caso a caso. Não vou elaborar mais aqui.

Você também pode gostar

WTI Crude Oil Dispara: Preço Aproxima-se dos $105 em Meio a Ameaças Críticas à Infraestrutura do Irão

Melhor Cripto para Comprar Agora enquanto Algorand Sobe 15% e Pepeto se Aproxima da Listagem