Análise Financeira Global: Uma Abordagem Baseada em TDA para Crashes de Mercado

Tabela de Links

I. Introdução

II. Metodologia

III. Abordagem TDA para análise de múltiplas séries temporais

IV. Dados Analisados

V. Resultados e Discussão

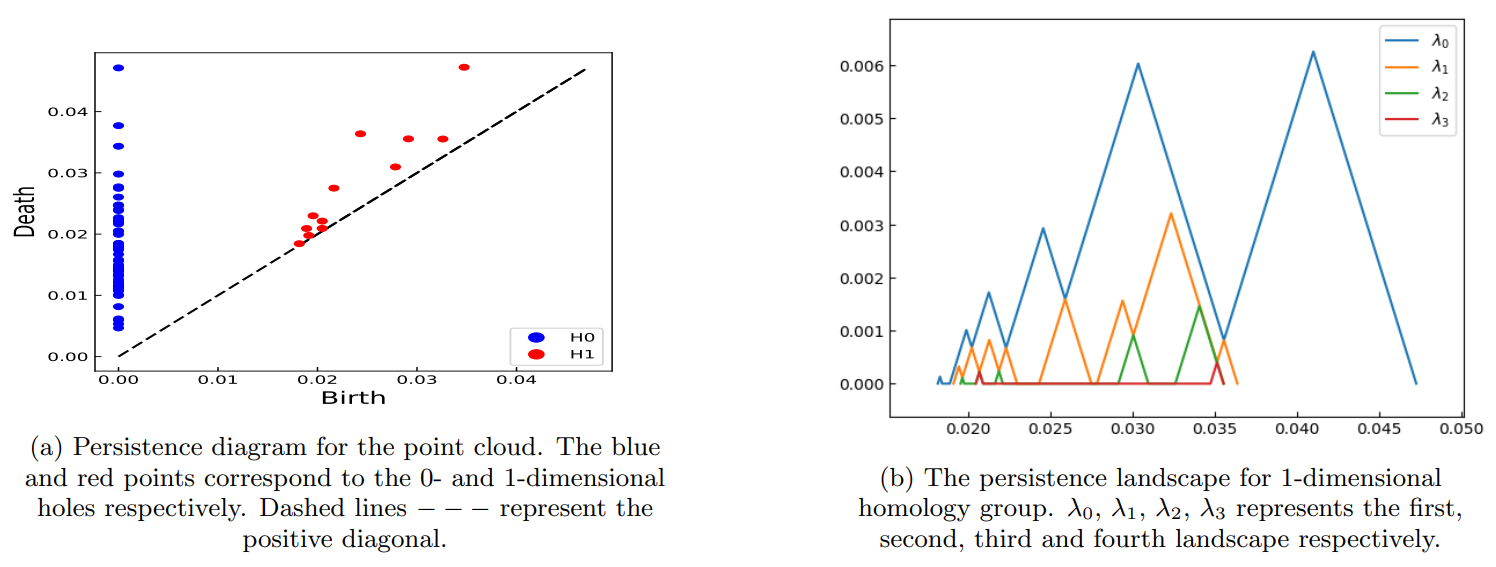

A. Obtenção de nuvem de pontos a partir de séries temporais de preços de ações

B. EE devido à crise financeira de 2008

C. EE devido à pandemia de COVID-19

D. Impacto da COVID-19 em diferentes setores indianos

VI. Conclusão

VII. Agradecimentos e Referências

V. RESULTADOS E DISCUSSÃO

Esta seção mostra o resultado da identificação de eventos extremos (EEs) por continente durante a crise financeira de 2008 e a pandemia de COVID-19 usando TDA. Permite a identificação de EEs de múltiplas séries temporais de ações de uma só vez. Além disso, é analisado o impacto setorial da pandemia de COVID-19 no mercado de ações indiano.

\

\

:::info Autores:

(1) Anish Rai, Departamento de Física, Instituto Nacional de Tecnologia Sikkim, Sikkim, Índia-737139;

(2) Buddha Nath Sharma, Departamento de Física, Instituto Nacional de Tecnologia Sikkim, Sikkim, Índia-737139;

(3) Salam Rabindrajit Luwang, Departamento de Física, Instituto Nacional de Tecnologia Sikkim, Sikkim, Índia-737139;

(4) Md.Nurujjaman, Departamento de Física, Instituto Nacional de Tecnologia Sikkim, Sikkim, Índia-737139;

(5) Sushovan Majhi, Programa de Ciência de Dados, Universidade George Washington, EUA, 20052.

:::

:::info Este artigo está disponível no arxiv sob licença CC BY 4.0 DEED.

:::

\

Você também pode gostar

Grayscale chuyển 8.136 ETH trị giá 17,5 triệu USD tới Coinbase Prime

Analistas Explicam Previsão de $2,60 para Ripple (XRP) em Meio ao Crescente Interesse Institucional Após a Lei CLARITY