Estatísticas da Indústria de Seguros Residenciais 2026: Previsão de Crescimento

O seguro residencial, frequentemente um pilar da estabilidade financeira para as famílias, passou por mudanças significativas. O aumento de desastres naturais, um panorama económico imprevisível e a evolução demográfica estão a mudar a forma como as seguradoras abordam as apólices, coberturas e prémios.

Surgiram novas tendências, destacando a importância de uma cobertura acessível mas abrangente para os proprietários. Este artigo irá explorar estatísticas-chave da indústria de seguros residenciais, oferecendo uma compreensão completa do panorama atual e o que significa para os proprietários nos Estados Unidos.

Escolha do Editor

- Os prémios globais de seguro residencial atingiram cerca de 336 mil milhões de dólares em 2026, acima dos aproximadamente 312 mil milhões de dólares em 2025.

- As perdas seguradas provenientes de desastres naturais ultrapassaram 107 mil milhões de dólares em 2025, marcando o sexto ano consecutivo acima do limite de 100 mil milhões de dólares.

- Os proprietários norte-americanos pagam agora uma média de cerca de 2.424 dólares por ano por uma apólice com 300.000 dólares de cobertura da habitação.

- Prevê-se que os prémios de seguro residencial nos EUA aumentem cerca de 8% em 2026, parte de um aumento cumulativo de 16% até 2027.

- A penetração do seguro residencial entre os detentores de hipotecas mantém-se perto de um recorde de 96%, refletindo o seu papel incorporado nos empréstimos.

- Nos EUA, mais de 1 em cada 10 apólices de seguro residencial são subscritas em estados de alto risco como a Flórida e o Texas a partir de 2026.

Desenvolvimentos Recentes

- A Estratégia de Seguro Sustentável da Califórnia está a aumentar os prémios nas zonas de incêndios florestais em aproximadamente 30–40%.

- A State Farm está a solicitar um aumento de taxa adicional de 11% na Califórnia, potencialmente elevando o seu aumento total para cerca de 30% até 2026.

- As seguradoras recuaram de regiões de alto risco nos EUA, empurrando mais de 1 em cada 5 casas propensas a incêndios florestais para planos apoiados pelo estado.

- As perdas recentes do Plano FAIR devido a incêndios florestais são estimadas em cerca de 4 mil milhões de dólares, desencadeando uma avaliação de seguradoras de 1 mil milhão de dólares transferida para os titulares de apólices.

- As seguradoras globais mantêm rácios médios de solvência acima de 200%, apoiados por 80 mil milhões de euros de alívio de capital sob a Solvência II atualizada até 2026–2027.

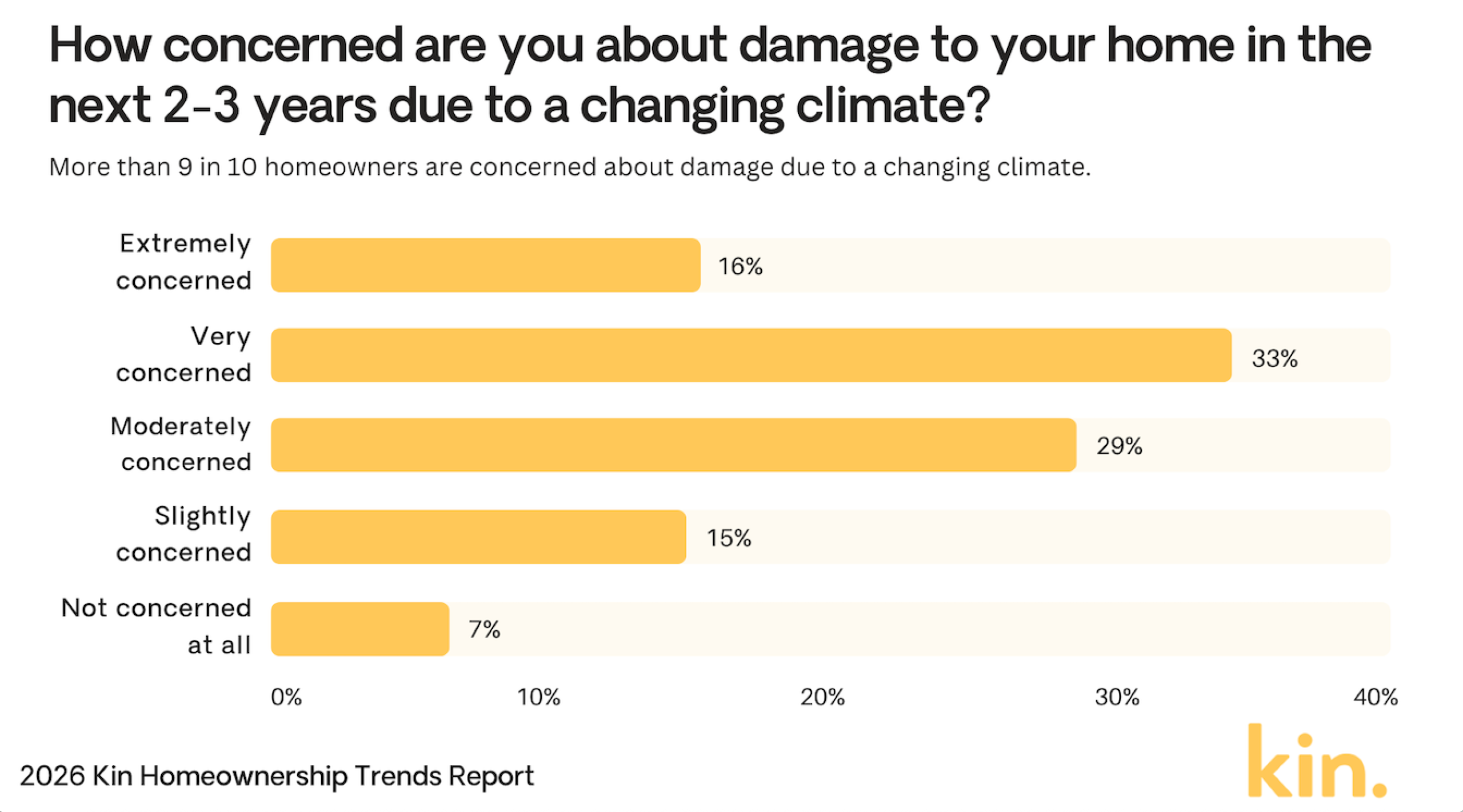

Preocupação dos Proprietários com Danos Climáticos

- 33% dos proprietários estão muito preocupados com danos climáticos nas suas casas.

- 29% sentem-se moderadamente preocupados, mostrando uma forte preocupação geral.

- 16% dizem estar extremamente preocupados com possíveis danos.

- 15% estão ligeiramente preocupados com riscos climáticos.

- Apenas 7% não estão de todo preocupados.

- No total, 93% dos proprietários mostram pelo menos algum nível de preocupação.

(Referência: Kin Insurance)

(Referência: Kin Insurance)

Prémios de Seguro Residencial e Preços ao Consumidor

- Os prémios anuais médios de seguro residencial nos EUA situam-se em cerca de 2.424 dólares em 2026, acima dos aproximadamente 2.110 dólares em 2025.

- Os prémios em estados propensos a furacões como a Flórida e a Luisiana estão a caminho de aumentar até 27%, com a Flórida a ter uma média de cerca de 5.409 dólares por ano.

- Aproximadamente 40% dos titulares de apólices viram aumentos de prémios anuais superiores a 200 dólares, particularmente em regiões com custos elevados de reconstrução.

- O índice de preços de materiais de reconstrução residencial subiu cerca de 7–10% ano após ano, elevando os custos tanto das seguradoras como dos proprietários.

- Cerca de 20–30% das novas apólices de proprietários em zonas de alto risco têm agora franquias de 2.000 dólares ou mais, acima das médias anteriores próximas de 1.200 dólares.

- A agregação de apólices residenciais e automóveis aumentou 15%, com poupanças típicas na ordem dos 10–25%.

- Aproximadamente 10–15% das seguradoras apertaram a subscrição em áreas de alto risco, restringindo a elegibilidade e aumentando os prémios.

Estados que os Proprietários Evitam Devido a Riscos de Condições Meteorológicas Extremas

- 58% dos proprietários dizem que evitariam mudar-se para a Flórida devido aos riscos de condições meteorológicas extremas.

- 52% evitariam a Califórnia, mostrando forte preocupação com desastres no estado.

- 24% dizem que evitariam o Havai devido a ameaças meteorológicas.

- 22% evitariam a Luisiana, provavelmente devido a riscos de tempestades e inundações.

- 21% dos proprietários evitariam o Texas.

- 21% também evitariam o Alasca.

- A Flórida e a Califórnia destacam-se muito acima de outros estados, com mais de metade dos proprietários a dizerem que os evitariam.

(Referência: Kin Insurance)

(Referência: Kin Insurance)

Causas de Perdas no Seguro Residencial

- Os desastres naturais representam agora aproximadamente 70% das perdas seguradas de catástrofes globais, com os EUA a suportar a maior parte.

- As reivindicações relacionadas com inundações aumentaram cerca de 28% ano após ano, impulsionadas por chuvas extremas mais frequentes em regiões vulneráveis.

- Eventos de vento e granizo geraram aproximadamente 44 mil milhões de dólares em perdas seguradas na primeira metade de 2025, empurrando as taxas nacionais de seguro residencial para cima.

- Danos por água e congelamento ainda representam cerca de 24,7% de todas as reivindicações de seguro residencial, sublinhando o seu impacto de custo persistente.

- Reivindicações ligadas a crimes contra a propriedade aumentaram 10–12% em vários mercados suburbanos, especialmente onde a pressão económica e as lacunas de policiamento estão a crescer.

- As reivindicações relacionadas com incêndios florestais aumentaram cerca de 40% em estados ocidentais como a Califórnia e o Oregon em meio a seca prolongada e temporadas intensas de incêndios.

- Aproximadamente 40% das seguradoras reduziram ou limitaram a cobertura de incêndios florestais em zonas de alto risco para gerir a volatilidade crescente de perdas.

Quota de Mercado de Seguro Residencial por Fornecedor

- A State Farm detém 18,4% de quota de mercado com 24,4 mil milhões de dólares em prémios subscritos.

- A Allstate comanda 9% de quota, 12 mil milhões de dólares em prémios diretos.

- A USAA capta 7,3% com 9,7 mil milhões de dólares em prémios obtidos.

- A Liberty Mutual com 6,6%, 8,8 mil milhões de dólares em prémios subscritos.

- A Farmers Insurance tem 6,2% de quota, 8,2 mil milhões de dólares em prémios.

- A Travelers detém 4,9% do mercado, 6,5 mil milhões de dólares subscritos.

- A American Family 4,4%, 5,8 mil milhões de dólares em prémios obtidos.

- A Nationwide 2,8% de quota com 3,8 mil milhões de dólares em prémios.

- A Chubb garante 2,6%, 3,4 mil milhões de dólares em prémios diretos.

Principais Desafios para a Indústria de Seguros Residenciais

- 61% dos líderes de cuidados domiciliários dizem que o aumento dos custos e a acessibilidade do cliente limitam severamente o crescimento.

- As preocupações com a rentabilidade saltaram de 13% para 34% das agências em 2026.

- 53% das agências ainda classificam a escassez de cuidadores como um ponto crítico de primeira linha.

- 60% das agências esperam que o aumento dos custos operacionais dificulte a expansão este ano.

- 65% das agências veem a melhoria do desempenho no seu mercado atual como a maior oportunidade de crescimento.

- Quase 48% dos executivos de saúde não americanos citam a cibersegurança e a privacidade de dados como uma preocupação principal em 2026.

- Os requisitos de EVV e conformidade laboral devem adicionar 15–20% mais carga administrativa para as agências de cuidados domiciliários.

- As agências projetam que precisarão aumentar o salário dos cuidadores em aproximadamente 10–15% em média para competir por talento.

Principais Razões Pelas Quais os Americanos Não Têm Seguro de Vida

- 41% dizem que não podem pagar um seguro de vida.

- 32% acreditam que o custo não vale a pena.

- 27% não têm dependentes que precisem de apoio.

- 26% sentem-se demasiado jovens para um seguro de vida.

- 19% já têm cobertura do empregador.

- 15% acham que têm boa saúde.

- 12% desconhecem as opções disponíveis.

- 8% desconfiam das companhias de seguros.

Variação Média das Taxas de Seguro Residencial

- Cobertura de 200.000 dólares tem média de 1.450 dólares/ano, acima dos 1.348 dólares.

- Cobertura de 350.000 dólares tem média de 2.151 dólares/ano, acima dos 1.951 dólares.

- Cobertura de 500.000 dólares tem média de 2.891 dólares/ano, acima dos 2.553 dólares.

- Cobertura de 750.000 dólares tem média de 5.254 dólares/ano, acima dos 3.496 dólares.

- A média nacional para uma habitação de 300.000 dólares é de 2.424 dólares/ano.

- O crescimento dos prémios abrandou para 8,5% ano após ano em 2025.

- As franquias médias aumentaram 22% em 2025.

- As previsões preveem aumentos de taxa de 3-8% em 2026.

Prémios para Seguros de Proprietários e Inquilinos

- O seguro de inquilinos tem média de 290 dólares/ano ou 24 dólares/mês.

- 89% das seguradoras oferecem descontos por características de segurança até 23%.

- A Luisiana tem alguns dos prémios de seguro residencial mais elevados dos EUA, com médias estaduais tipicamente variando entre 4.000 e 6.000 dólares anuais

- 67% agregam casa/automóvel, poupando 450 dólares por ano.

- 38% das seguradoras apertaram a subscrição para casas de alto risco.

- 23% dos inquilinos adicionaram coberturas de inundação no Texas/Luisiana.

- A cobertura média nacional de habitação em 300 mil dólares custa 2.600 dólares.

Tipos Mais Comuns de Reivindicações de Seguro Residencial

- Reivindicações de vento e granizo representam 41% do total de reivindicações.

- Danos por água e congelamento compreendem 28% de todas as reivindicações.

- Perdas por incêndio e raio representam 22%, com média de 89.500 dólares por reivindicação.

- Reivindicações de responsabilidade constituem 1,6% das apresentações totais.

- Reivindicações de roubo são 0,7%, com pagamentos próximos de 5.400 dólares.

- Outros danos à propriedade cobrem 6,9% dos incidentes.

- Pagamentos médicos são 0,5% das reivindicações.

- A gravidade média das reivindicações aumentou 7% ano após ano.

- A frequência total de reivindicações aumentou 4,2%.

Perguntas Frequentes (FAQs)

O seguro representa 9% do pagamento mensal típico da hipoteca de um proprietário.

O HO-3 detém 63,50% de quota de mercado.

Estimativas recentes colocam o prémio médio nacional de seguro residencial entre 2.400 e 2.600 dólares anuais para cobertura padrão de habitação de 300.000 dólares, dependendo da metodologia e amostragem da seguradora.

Conclusão

À medida que os prémios de seguro residencial continuam a aumentar em resposta a fatores económicos e ambientais, os proprietários enfrentam novos desafios na obtenção de cobertura abrangente mas acessível. Fatores-chave como desastres naturais, inflação e mudanças nas apólices continuarão provavelmente a influenciar os custos de seguro nos próximos anos.

Compreender as diferenças regionais nas despesas de seguro, bem como manter-se informado sobre novos desenvolvimentos, pode ajudar os consumidores a fazer escolhas mais informadas sobre a sua cobertura. Olhando para o futuro, as companhias de seguros residenciais podem cada vez mais aproveitar a tecnologia e oferecer descontos resilientes ao clima, dando aos titulares de apólices mais opções para se adaptarem a este panorama em evolução.

O artigo Estatísticas da Indústria de Seguros Residenciais 2026: Previsão de Crescimento apareceu primeiro em CoinLaw.

Você também pode gostar

ETF Ethereum spot hút ròng 38,7 triệu USD hôm qua, không quỹ nào bị rút ròng

Um Whale trocou 99,5 BTC por 3347 ETH através da ThorChain.