Asigurarea locuinței, adesea un pilon al stabilității financiare pentru familii, a înregistrat schimbări semnificative. Creșterea dezastrelor naturale, un peisaj economic imprevizibil,Asigurarea locuinței, adesea un pilon al stabilității financiare pentru familii, a înregistrat schimbări semnificative. Creșterea dezastrelor naturale, un peisaj economic imprevizibil,

Statistici ale industriei asigurărilor de locuințe 2026: Prognoză de creștere

Pentru opinii sau preocupări cu privire la acest conținut, contactează-ne la crypto.news@mexc.com

<p>Asigurarea locuinței, adesea un pilon al stabilității financiare pentru familii, a cunoscut schimbări semnificative. Creșterea dezastrelor naturale, un peisaj economic imprevizibil și demografii în evoluție schimbă modul în care asigurătorii abordează polițele, acoperirea și primele.</p>

<p>Au apărut noi tendințe, subliniind importanța unei acoperiri <strong>accesibile</strong> dar <strong>cuprinzătoare</strong> pentru proprietarii de locuințe. Acest articol va explora statistici cheie ale industriei asigurărilor pentru locuințe, oferind o înțelegere completă a peisajului actual și ce înseamnă aceasta pentru proprietarii de locuințe din Statele Unite.</p>

<h2 class="wp-block-heading">Selecția Editorului</h2>

<ul class="wp-block-list number-list">

<li>Primele globale de asigurare pentru locuințe au atins aproximativ <strong>336 miliarde $</strong> în 2026, în creștere de la aproximativ <strong>312 miliarde $</strong> în 2025.</li>

<li>Pierderile asigurate din dezastre naturale au depășit <strong>107 miliarde $</strong> în 2025, marcând al șaselea an consecutiv peste pragul de <strong>100 miliarde $</strong>.</li>

<li>Proprietarii de locuințe din SUA plătesc acum în medie aproximativ <strong>2.424 $ pe an</strong> pentru o poliță cu acoperire de <strong>300.000 $</strong> pentru clădire.</li>

<li>Se preconizează că primele de asigurare pentru locuințe din SUA vor crește cu aproximativ <strong>8% în 2026</strong>, parte a unei <strong>creșteri cumulative de 16% până în 2027</strong>.</li>

<li>Penetrarea asigurării pentru locuințe în rândul deținătorilor de ipoteci rămâne aproape de un nivel record de <strong>96%</strong>, reflectând rolul său integrat în creditare.</li>

<li>În SUA, mai mult de <strong>1 din 10 polițe de asigurare pentru locuințe</strong> sunt emise în state cu risc ridicat, precum Florida și Texas, începând cu 2026.</li>

</ul>

<h2 class="wp-block-heading" id="h-recent-developments">Dezvoltări Recente</h2>

<ul class="wp-block-list">

<li>Strategia de Asigurare Durabilă a Californiei împinge primele din zonele cu risc de incendii forestiere în creștere cu aproximativ <strong>30–40%</strong>.</li>

<li>State Farm solicită o creștere suplimentară a tarifelor de <strong>11%</strong> în California, putând duce creșterea totală la aproximativ <strong>30%</strong> până în 2026.</li>

<li>Asigurătorii s-au retras din regiunile cu risc ridicat din SUA, împingând mai mult de <strong>1 din 5 locuințe cu risc de incendii forestiere</strong> în planuri susținute de stat.</li>

<li>Pierderile recente din incendii forestiere ale FAIR Plan sunt estimate la aproximativ <strong>4 miliarde $</strong>, declanșând o evaluare a operatorilor de <strong>1 miliard $</strong> transferată către deținătorii de polițe.</li>

<li>Asigurătorii globali dețin rate medii de solvabilitate peste <strong>200%</strong>, susținute de <strong>80 miliarde €</strong> în ușurare de capital conform Solvabilității II actualizate până în 2026–2027.</li>

</ul>

<h2 class="wp-block-heading" id="h-homeowners-concern-about-climate-damage">Îngrijorarea Proprietarilor de Locuințe cu Privire la Daunele Climatice</h2>

<ul class="wp-block-list">

<li><strong>33%</strong> dintre proprietarii de locuințe sunt <strong>foarte îngrijorați</strong> cu privire la daunele climatice asupra locuințelor lor.</li>

<li><strong>29%</strong> se simt <strong>moderat îngrijorați</strong>, arătând o îngrijorare generală puternică.</li>

<li><strong>16%</strong> spun că sunt <strong>extrem de îngrijorați</strong> cu privire la posibilele daune.</li>

<li><strong>15%</strong> sunt <strong>puțin îngrijorați</strong> cu privire la riscurile climatice.</li>

<li>Doar <strong>7%</strong> nu sunt <strong>deloc îngrijorați</strong>.</li>

<li>În total, <strong>93%</strong> dintre proprietarii de locuințe arată cel puțin un anumit nivel de îngrijorare.</li>

</ul>

<div class="wp-block-image">

<img alt="Homeowners' Concern About Climate Damage" class="wp-image-30329" height="1421" src="https://coinlaw.io/wp-content/uploads/2025/08/homeowners-concern-about-climate-damage-scaled.webp" width="2560"><em>(Referință: Kin Insurance)</em>

</div>

<h2 class="wp-block-heading">Prime de Asigurare pentru Locuințe și Prețuri pentru Consumatori</h2>

<ul class="wp-block-list">

<li>Primele medii anuale de asigurare pentru locuințe din SUA se situează la aproximativ <strong>2.424 $</strong> în 2026, în creștere de la aproximativ <strong>2.110 $</strong> în 2025.</li>

<li>Primele în state predispuse la uragane, precum Florida și Louisiana, sunt pe cale să crească cu până la <strong>27%</strong>, Florida având în medie aproximativ <strong>5.409 $</strong> pe an.</li>

<li>Aproximativ <strong>40%</strong> dintre deținătorii de polițe au înregistrat creșteri anuale ale primelor care depășesc <strong>200 $</strong>, în special în regiunile cu costuri ridicate de reconstrucție.</li>

<li>Indicele prețurilor materialelor de reconstrucție a locuințelor a crescut cu aproximativ <strong>7–10%</strong> an-la-an, ridicând costurile atât pentru asigurători, cât și pentru proprietarii de locuințe.</li>

<li>Aproximativ <strong>20–30%</strong> dintre polițele noi ale proprietarilor de locuințe în zone cu risc ridicat au acum deductibile de <strong>2.000 $</strong> sau mai mult, în creștere față de mediile anterioare aproape de <strong>1.200 $</strong>.</li>

<li>Pachetarea polițelor pentru locuință și auto a crescut cu <strong>15%</strong>, cu economii tipice în intervalul <strong>10–25%</strong>.</li>

<li>Aproximativ <strong>10–15%</strong> dintre asigurători au înăspritSubscrierea în zonele cu risc ridicat, restricționând eligibilitatea și crescând primele.</li>

</ul>

<h2 class="wp-block-heading">State pe Care Proprietarii de Locuințe le Evită din Cauza Riscurilor Meteorologice Extreme</h2>

<ul class="wp-block-list">

<li><strong>58%</strong> dintre proprietarii de locuințe spun că ar evita mutarea în <strong>Florida</strong> din cauza riscurilor meteorologice extreme.</li>

<li><strong>52%</strong> ar evita <strong>California</strong>, arătând o îngrijorare puternică cu privire la dezastrele din stat.</li>

<li><strong>24%</strong> spun că ar evita <strong>Hawaii</strong> din cauza amenințărilor meteorologice.</li>

<li><strong>22%</strong> ar evita <strong>Louisiana</strong>, probabil din cauza riscurilor de furtuni și inundații.</li>

<li><strong>21%</strong> dintre proprietarii de locuințe ar evita <strong>Texas</strong>.</li>

<li><strong>21%</strong> ar evita, de asemenea, <strong>Alaska</strong>.</li>

<li><strong>Florida</strong> și <strong>California</strong> se situează mult deasupra celorlalte state, cu mai mult de <strong>jumătate dintre proprietarii de locuințe</strong> spunând că le-ar evita.</li>

</ul>

<div class="wp-block-image">

<img alt="States Homeowners Avoid Due To Extreme Weather Risks" class="wp-image-30330" height="768" src="https://coinlaw.io/wp-content/uploads/2025/08/states-homeowners-avoid-due-to-extreme-weather-risks.jpg" title="States Homeowners Avoid Due to Extreme Weather Risks" width="1024"><em>(Referință: Kin Insurance)</em>

</div>

<h2 class="wp-block-heading">Cauze ale Pierderilor de Asigurare pentru Locuințe</h2>

<ul class="wp-block-list">

<li>Dezastrele naturale reprezintă acum aproximativ <strong>70%</strong> din pierderile globale asigurate din catastrofe, SUA suportând cea mai mare parte.</li>

<li>Cererile legate de inundații au crescut cu aproximativ <strong>28%</strong> an-la-an, determinate de ploi extreme mai frecvente în regiunile vulnerabile.</li>

<li>Evenimentele de vânt și grindină au generat aproximativ <strong>44 miliarde $</strong> în pierderi asigurate în prima jumătate a anului 2025, crescând tarifele naționale de asigurare pentru locuințe.</li>

<li>Daunele cauzate de apă și îngheț reprezintă încă aproximativ <strong>24,7%</strong> din toate cererile de asigurare pentru locuințe, subliniind impactul lor persistent asupra costurilor.</li>

<li>Cererile legate de infracțiuni împotriva proprietății au crescut cu <strong>10–12%</strong> pe mai multe piețe suburbane, în special acolo unde tensiunile economice și lacunele în poliție cresc.</li>

<li>Cererile legate de incendii forestiere au crescut cu aproximativ <strong>40%</strong> în statele vestice, precum California și Oregon, pe fondul secetei prelungite și al sezonului intens de incendii.</li>

<li>Aproximativ <strong>40%</strong> dintre asigurători au redus sau limitat acoperirea pentru incendii forestiere în zonele cu risc ridicat pentru a gestiona volatilitatea crescândă a pierderilor.</li>

</ul>

<h2 class="wp-block-heading">Cotă de Piață a Asigurărilor pentru Locuințe pe Furnizor</h2>

<ul class="wp-block-list">

<li>State Farm deține o cotă de piață de <strong>18,4%</strong> cu <strong>24,4 miliarde $</strong> în prime scrise.</li>

<li>Allstate deține o cotă de <strong>9%</strong>, <strong>12 miliarde $</strong> în prime directe.</li>

<li>USAA capturează <strong>7,3%</strong> cu <strong>9,7 miliarde $</strong> în prime câștigate.</li>

<li>Liberty Mutual la <strong>6,6%</strong>, <strong>8,8 miliarde $</strong> în prime scrise.</li>

<li>Farmers Insurance are o cotă de <strong>6,2%</strong>, <strong>8,2 miliarde $</strong> în prime.</li>

<li>Travelers deține <strong>4,9%</strong> din piață, <strong>6,5 miliarde $</strong> scrise.</li>

<li>American Family <strong>4,4%</strong>, <strong>5,8 miliarde $</strong> prime câștigate.</li>

<li>Nationwide <strong>2,8%</strong> cotă cu <strong>3,8 miliarde $</strong> în prime.</li>

<li>Chubb asigură <strong>2,6%</strong>, <strong>3,4 miliarde $</strong> în prime directe.</li>

</ul>

<h2 class="wp-block-heading" id="h-top-challenges-for-the-home-insurance-industry">Provocări Principale pentru Industria Asigurărilor pentru Locuințe</h2>

<ul class="wp-block-list">

<li><strong>61%</strong> dintre liderii de îngrijire la domiciliu spun că costurile în creștere și accesibilitatea clienților limitează sever creșterea.</li>

<li>Îngrijorările privind profitabilitatea au crescut de la <strong>13%</strong> la <strong>34%</strong> dintre agenții în 2026.</li>

<li><strong>53%</strong> dintre agenții încă clasifică lipsa îngrijitorilor ca un punct de durere de vârf.</li>

<li><strong>60%</strong> dintre agenții se așteaptă ca creșterea costurilor operaționale să împiedice expansiunea anul acesta.</li>

<li><strong>65%</strong> dintre agenții consideră îmbunătățirea performanței pe piața lor actuală ca fiind cea mai mare oportunitate de creștere.</li>

<li>Aproape <strong>48%</strong> dintre directorii de sănătate din afara SUA citează securitatea cibernetică și confidențialitatea datelor ca o preocupare principală în 2026.</li>

<li>Se așteaptă ca cerințele EVV și de conformitate cu forța de muncă să adauge o sarcină administrativă cu <strong>15–20%</strong> mai mare pentru agențiile de îngrijire la domiciliu.</li>

<li>Agențiile prognozează că vor trebui să crească salariul îngrijitorilor cu aproximativ <strong>10–15%</strong> în medie pentru a concura pentru talent.</li>

</ul>

<h2 class="wp-block-heading">Principalele Motive pentru Care Americanii Nu Au Asigurare de Viață</h2>

<ul class="wp-block-list">

<li><strong>41%</strong> spun că nu își pot permite asigurarea de viață.</li>

<li><strong>32%</strong> consideră că costul nu merită.</li>

<li><strong>27%</strong> nu au persoane dependente care să necesite susținere.</li>

<li><strong>26%</strong> se simt prea tineri pentru asigurarea de viață.</li>

<li><strong>19%</strong> au deja acoperire de la angajator.</li>

<li><strong>15%</strong> consideră că au o sănătate bună.</li>

<li><strong>12%</strong> nu sunt conștienți de opțiunile disponibile.</li>

<li><strong>8%</strong> nu au încredere în companiile de asigurări.</li>

</ul>

<h2 class="wp-block-heading">Modificări Medii ale Tarifelor de Asigurare pentru Locuințe</h2>

<ul class="wp-block-list">

<li>Acoperirea de <strong>200.000 $</strong> are în medie <strong>1.450 $</strong>/an, în creștere de la 1.348 $.</li>

<li>Acoperirea de <strong>350.000 $</strong> are în medie <strong>2.151 $</strong>/an, în creștere de la 1.951 $.</li>

<li>Acoperirea de <strong>500.000 $</strong> are în medie <strong>2.891 $</strong>/an, în creștere de la 2.553 $.</li>

<li>Acoperirea de <strong>750.000 $</strong> are în medie <strong>5.254 $</strong>/an, în creștere de la 3.496 $.</li>

<li>Media națională pentru <b>o locuință de 300.000 $</b> este de <strong>2.424 $</strong>/an.</li>

<li>Creșterea primelor a încetinit la <strong>8,5%</strong> an-la-an în 2025.</li>

<li>Deductibilele medii au crescut cu <strong>22%</strong> în 2025.</li>

<li>Previziunile prezic creșteri ale tarifelor de <strong>3-8%</strong> în 2026.</li>

</ul>

<h2 class="wp-block-heading">Prime pentru Asigurarea Proprietarilor de Locuințe și Chiriașilor</h2>

<ul class="wp-block-list">

<li>Asigurarea chiriașilor are în medie <strong>290 $</strong>/an sau <strong>24 $</strong>/lună.</li>

<li><strong>89%</strong> dintre asigurători oferă reduceri pentru caracteristici de siguranță de până la <strong>23%</strong>.</li>

<li>Louisiana are unele dintre cele mai mari prime de asigurare pentru proprietari de locuințe din SUA, cu medii la nivel de stat variind de obicei de la <strong>4.000 $ la 6.000 $ anual</strong></li>

<li><strong>67%</strong> combină locuință/auto, economisind <strong>450 $</strong> anual.</li>

<li><strong>38%</strong> dintre asigurători au înăsprit subscrierea pentru locuințe cu risc ridicat.</li>

<li><strong>23%</strong> dintre chiriași au adăugat clauze pentru inundații în Texas/Louisiana.</li>

<li>Acoperirea medie națională pentru locuință la <strong>300.000 $</strong> costă <strong>2.600 $</strong>.</li>

</ul>

<h2 class="wp-block-heading">Cele Mai Comune Tipuri de Cereri de Asigurare pentru Proprietari de Locuințe</h2>

<ul class="wp-block-list">

<li>Cererile pentru vânt și grindină reprezintă <strong>41%</strong> din totalul cererilor.</li>

<li>Daunele cauzate de apă și îngheț cuprind <strong>28%</strong> din toate cererile.</li>

<li>Pierderile din incendii și fulgere reprezintă <strong>22%</strong>, având în medie <strong>89.500 $</strong> pe cerere.</li>

<li>Cererile de răspundere reprezintă <strong>1,6%</strong> din totalul depunerilor.</li>

<li>Cererile de furt sunt <strong>0,7%</strong>, cu plăți aproape de <strong>5.400 $</strong>.</li>

<li>Alte daune asupra proprietății acoperă <strong>6,9%</strong> din incidente.</li>

<li>Plățile medicale reprezintă <strong>0,5%</strong> din cereri.</li>

<li>Gravitatea medie a cererilor a crescut cu <strong>7%</strong> an-la-an.</li>

<li>Frecvența totală a cererilor a crescut cu <strong>4,2%</strong>.</li>

</ul>

<h2 class="wp-block-heading">Întrebări Frecvente (FAQ)</h2>

<div class="schema-faq wp-block-yoast-faq-block">

<div class="schema-faq-section" id="faq-question-1772503183868">

<strong class="schema-faq-question">Ce procent din plățile ipotecare reprezintă asigurarea?</strong>

<p>Asigurarea reprezintă <strong>9%</strong> dintr-o plată lunară ipotecară tipică a unui proprietar de locuință.</p>

</div>

<div class="schema-faq-section" id="faq-question-1772503184760">

<strong class="schema-faq-question">Ce cotă deține formularul de poliță HO-3?</strong>

<p>HO-3 deține o cotă de piață de <strong>63,50%</strong>.</p>

</div>

<div class="schema-faq-section" id="faq-question-1772503185534">

<strong class="schema-faq-question">Care este media națională anuală a primei de asigurare pentru locuințe în 2026?</strong>

<p>Estimările recente plasează media națională a primei de asigurare pentru proprietari de locuințe între <strong>2.400 $ și 2.600 $ anual</strong> pentru acoperire standard de 300.000 $ pentru clădire, în funcție de metodologie și eșantionarea asigurătorilor.</p>

</div>

</div>

<h2 class="wp-block-heading" id="h-conclusion">Concluzie</h2>

<p>Pe măsură ce primele de asigurare pentru locuințe continuă să crească ca răspuns la factorii economici și de mediu, proprietarii de locuințe se confruntă cu noi provocări în obținerea unei acoperiri cuprinzătoare, dar accesibile. Factorii cheie, precum dezastrele naturale, inflația și modificările de politici, vor continua probabil să influențeze costurile de asigurare în anii următori.</p>

<p>Înțelegerea diferențelor regionale în cheltuielile de asigurare, precum și menținerea la curent cu noile dezvoltări, poate ajuta consumatorii să facă alegeri mai informate cu privire la acoperirea lor. În perspectivă, companiile de asigurări pentru locuințe pot valorifica din ce în ce mai mult tehnologia și pot oferi reduceri reziliente la climă, oferind deținătorilor de polițe mai multe opțiuni de adaptare la acest peisaj în evoluție.</p>

<p>Postarea Statistici ale Industriei Asigurărilor pentru Locuințe 2026: Previziuni de Creștere a apărut prima dată pe CoinLaw.</p>

Declinarea responsabilității: Articolele publicate pe această platformă provin de pe platforme publice și sunt furnizate doar în scop informativ. Acestea nu reflectă în mod necesar punctele de vedere ale MEXC. Toate drepturile rămân la autorii originali. Dacă consideri că orice conținut încalcă drepturile terților, contactează crypto.news@mexc.com pentru eliminare. MEXC nu oferă nicio garanție cu privire la acuratețea, exhaustivitatea sau actualitatea conținutului și nu răspunde pentru nicio acțiune întreprinsă pe baza informațiilor furnizate. Conținutul nu constituie consiliere financiară, juridică sau profesională și nici nu trebuie considerat o recomandare sau o aprobare din partea MEXC.

Poate îți place și

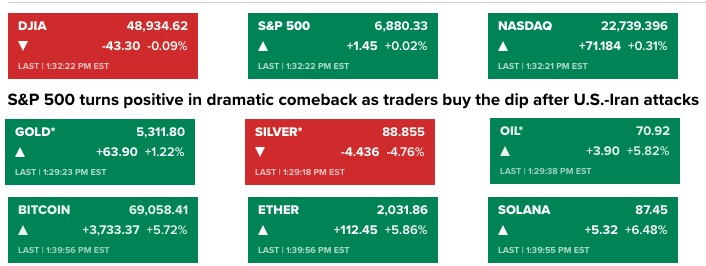

Bitcoin se apropie de 70.000$ pe măsură ce escaladarea militară SUA-Iran generează volatilitate macroeconomică

Postarea Bitcoin se apropie de 70.000 $ pe măsură ce escaladarea militară SUA-Iran generează volatilitate macro a apărut pe BitcoinEthereumNews.com. Bitcoin se apropie de 70.000 $, pe măsură ce SUA-Iran

Distribuire

BitcoinEthereumNews2026/03/03 12:41

CFTC numește un fost procuror SDNY și apărător al activelor digitale ca nou șef al Aplicării Legii

Președintele CFTC, Michael Selig, l-a numit pe David Miller, fost procuror federal și partener în litigii privind activele digitale, în funcția de nou Director al Departamentului de Aplicare a Legii al agenției

Distribuire

Ethnews2026/03/03 11:52

12 bănci europene se unesc sub Qivalis pentru a lansa stablecoin-ul euro în 2026

Qivalis intenționează să lanseze un stablecoin euro complet susținut în 2026, având ca scop reducerea dependenței UE de tokenurile digitale bazate pe dolar. Bănci europene de frunte s-au alăturat

Distribuire

LiveBitcoinNews2026/03/03 12:15