Стейблкоин, привязанный к акциям Strategy, теряет привязку, выводя на первый план новый риск DeFi-доллара на фоне распродажи Bitcoin

ApxUSD компании Apyx опустился ниже своего долларового ориентира 4 июня, когда Bitcoin торговался вблизи $63 000, вновь поставив в центр внимания риск отвязки DeFi-доллара от Стабилизация цены.

В отчёте Bitget говорится, что токен кратковременно достигал $0,93 во время распродажи. В отчёте реакция Apyx представлена как конструктивная особенность: резервный риск apxUSD в значительной мере несёт привилегированная акция STRC компании Strategy, а денежные средства служат частью более широкого буфера.

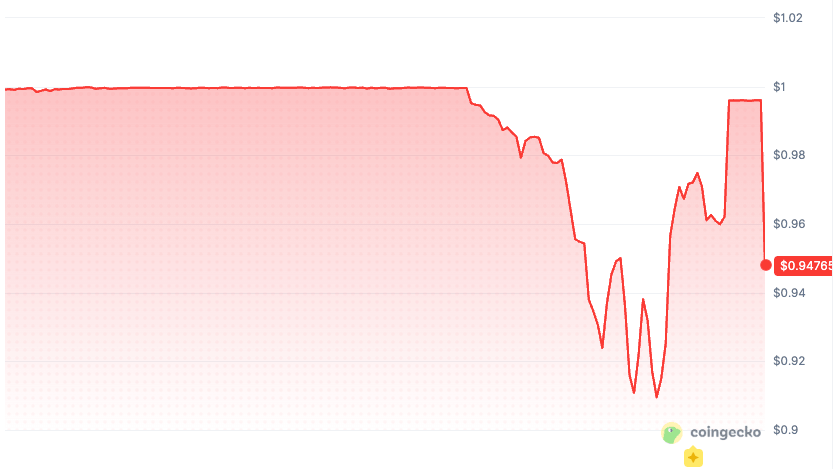

Данные на тот момент показали ещё более широкий 24-часовой диапазон — от $0,9094 до $0,9984, при этом apxUSD торговался около $0,9176, а объём вырос примерно до $74,6 млн.

График, показывающий падение apxUSD ниже привязки к $1 примерно до $0,95 на CoinGecko.

График, показывающий падение apxUSD ниже привязки к $1 примерно до $0,95 на CoinGecko.

Механика ставит apxUSD в иную категорию, нежели обычный испуг от отвязки Стейблкоин. Bitcoin упал на 5,77% за 24 часа, и давление на apxUSD также отражало то, что привилегированная акция публичного рынка стала частью залогового стека DeFi-доллара.

Долларовый токен, построенный на привилегированном капитале

Apyx описывает apxUSD как синтетический доллар, обеспеченный корзиной привилегированных акций, выпущенных компаниями Digital Asset Treasury.

В той же документации говорится, что apxUSD предназначен для использования в качестве обеспечения и котировочного актива в DeFi и CeFi, тогда как доходность, генерируемая залоговым стеком, направляется в apyUSD — сберегательный актив протокола.

Ключевым залоговым звеном является STRC — привилегированная акция Strategy Variable Rate Series A Perpetual Stretch Preferred Stock. Модель стабильности привязки Apyx утверждает, что apxUSD в настоящее время преимущественно использует STRC в качестве основного залогового актива.

STRC структурирован вокруг заявленной суммы в $100, однако инструментом ценовой стабильности является экономика. Он построен на способности Strategy корректировать дивиденды и стимулировать торговлю вблизи референсного значения.

Долларовый токен, построенный на залоге из привилегированных акций, может выглядеть странно через призму USDC, но более логично — через кредитную призму.

Apyx говорит, что apxUSD добавляет сверхобеспечение, буфер из денежных средств и казначейских бумаг, межрыночный арбитраж и возможные стратегии хеджирования. Протокол также указывает в своём разделе рисков, что apxUSD может торговаться выше или ниже референсного значения $1.

Это раскрытие превращает движение 4 июня в более чёткое событие рыночной структуры. Более острый вопрос заключается в том, правильно ли пользователи DeFi оценивают долларовый актив, когда его обеспечение может вести себя как публичный привилегированный капитал в условиях стресса.

Резервная модель Circle для USDC построена на ином обещании. Circle утверждает, что USDC подлежит погашению в соотношении 1:1 к доллару и обеспечен высоколиквидными денежными средствами и активами, эквивалентными денежным средствам.

Большинство резервов USDC хранится в Circle Reserve Fund, который может содержать денежные средства, краткосрочные казначейские облигации США и однодневные договоры обратного выкупа казначейских бумаг.

Дизайн apxUSD указывает в другом направлении. На странице распределения обеспечения Apyx указано, что обеспечение может динамически распределяться между привилегированными акциями DAT, при этом денежные средства и краткосрочные казначейские бумаги служат буфером ликвидности.

Листинговая заметка Kraken для apxUSD также описывает этот актив как обеспеченный привилегированными акциями DAT с переменной ставкой. В ней говорится, что чеканка и погашение ограничены авторизованными институциональными участниками, причём погашения осуществляются в USDC, тогда как базовый привилегированный капитал остаётся за пределами потока погашений.

Эта модель доступа становится важной в периоды волатильности. Авторизованный участник может иметь основной путь через протокол. Обычный держатель, как правило, сталкивается с рынком перед собой — будь то пул DEX, стакан централизованной биржи или другой маршрут DeFi.

FAQ Apyx также прямо указывает на риск ликвидности, отмечая, что пользователи, приобретающие apxUSD через своп токенов в DEX, могут испытывать проскальзывание при низкой ликвидности. Там же говорится, что выходы из apyUSD следуют асинхронной модели с кулдауном около 30 дней.

В результате получается инструмент, похожий на Стейблкоин, долларовое поведение которого зависит от большего, чем заявленная эмитентом референсная цена. Оно зависит от рыночной цены STRC, глубины ликвидности apxUSD/USDC, арбитража из белого списка, резервного буфера и того, пытаются ли пользователи DeFi выходить через один и тот же маршрут одновременно.

Привилегированный стек Strategy теперь является залоговым риском DeFi

STRC — это больше, чем тикер на заднем плане. Собственная страница STRC компании Strategy описывает его как бессрочную привилегированную акцию, выплачивающую годовую ставку дивиденда в размере 11,50% в денежной форме, причём ставка корректируется ежемесячно для стимулирования торговли вблизи номинала в $100.

На той же странице также предупреждается, что доходность, ликвидность, будущая эффективность и денежные дивиденды не гарантированы. Там говорится, что привилегированные ценные бумаги не имеют залоговых прав на Bitcoin-холдинги Strategy.

Последняя регуляторная форма Strategy добавила ещё один уровень к рыночному пониманию этой структуры. В форме 8-K от 1 июня компания раскрыла, что продала 32 BTC в период с 26 по 31 мая примерно за $2,5 млн, при этом выручка предназначена для финансирования выплат по привилегированным акциям.

В форме также говорилось, что по состоянию на 31 мая Strategy владела 843 706 BTC и сохранила ставку дивиденда STRC на уровне 11,50% для ежемесячных периодов, начиная с 1 июня.

Эта форма является контекстом для рынка, который теперь связывает привилегированные дивиденды Strategy, ликвидность казначейских Bitcoin, дизайн STRC, ориентированный на номинал, и залоговые продукты DeFi.

CryptoSlate уже освещал, как привилегированный стек Strategy стал частью его более широкой машины финансирования, включая риск продажи BTC для финансирования привилегированных выплат и то, почему STRC стал ключевым индикатором финансирования.

apxUSD распространяет эту проблему на DeFi. Привилегированная акция вышла за рамки инструмента рынка капитала, хранящегося на брокерских счетах. Она также является частью онchain-долларового продукта, который трейдеры могут использовать как ликвидность, обеспечение и доходную инфраструктуру.

Движение 4 июня обнажило этот мост. Привилегированные акции DAT позиционируются как низковолатильные, доходные инструменты, привязанные к компаниям, держащим криптовалюту, а Apyx превращает эту доходность публичного рынка в программируемую инфраструктуру Стейблкоин.

DeFi может улавливать заголовочную доходность, но может также улавливать кредитный, ликвидностный, репутационный риск и риск маршрута выхода.

Присутствие DeFi уже достаточно велико, чтобы иметь значение

Распродажа apxUSD затронула токен со значимой рыночной инфраструктурой. Дашборд RWA от DefiLlama показал, что активная экспозиция apxUSD в DeFi сосредоточена в Pendle и Curve: Pendle — $118,22 млн и 64,62% от перечисленного активного TVL, Curve — $44,63 млн и 24,39% от перечисленного активного TVL.

Morpho Blue был значительно меньше — около $751 647, однако его присутствие актуально, поскольку кредитные рынки могут превращать ценовые движения в залоговые вопросы.

CoinGecko также показал, что пара apxUSD/USDC на Curve является наиболее активным рынком с объёмом около $48,5 млн за 24 часа. Это — реальность на уровне площадки, стоящая за фразой «стабильное обеспечение».

Если токен используется как котировочный актив, актив пула ликвидности или входной параметр для торговли доходностью, движение к 93 центам выходит за рамки графика. Оно меняет проскальзывание, балансы пулов, предположения о фиксированной доходности и расчёт рисков для тех, кто обращается с токеном как с денежными средствами.

Этот вывод выходит за рамки apxUSD. Привилегированные акции DAT позиционируются как низковолатильные, доходные инструменты, привязанные к компаниям, держащим криптовалюту. Apyx превращает эту доходность публичного рынка в программируемую инфраструктуру Стейблкоин.

Движение 4 июня показало, что мост работает в обе стороны: DeFi может импортировать доходность, но также может импортировать кредитный, ликвидностный и репутационный риск.

Следующий тест прост. Если STRC вернётся к номиналу, ликвидность apxUSD сохранится, а токен вернётся к своему референсному значению, этот эпизод будет выглядеть как реальный стресс-тест дизайна, который Apyx уже охарактеризовал как допускающий ценовую изменчивость.

Если STRC останется с дисконтом, дашборд резервов покажет меньший буфер, чем предполагали пользователи, или площадки DeFi сообщат о ликвидациях или экстренных изменениях параметров, рынок может начать относиться к apxUSD не как к стандартному Стейблкоин, а как к залоговому токену, привязанному к кредиту.

Ключевые сигналы теперь видны: цена STRC относительно номинала, текущий состав резервов Apyx, глубина ликвидности apxUSD/USDC, экспозиция Pendle и Curve, поведение залога Morpho и следующее решение Strategy по ставке дивиденда.

Размещение привилегированного капитала Уолл-стрит в DeFi оставляет его с рыночной ценой. Эта рыночная цена теперь является частью залогового риска.

The post A stablecoin tied to Strategy stock depegs putting a new DeFi dollar risk in focus as Bitcoin sells off appeared first on CryptoSlate.

Вам также может быть интересно

Кит Ethereum рискует ликвидацией на $93,7 млн, пока ETH скользит к $1 555

DGrid AI, ChainGPT и AIVM объединяются для развития Web3 AI

Прогноз цены Ripple: как низко может упасть XRP, если поддержка в $1 сломается?