Форекс без посредников: микрохеджирование для малых и средних предприятий на стабильных рельсах Gluwa

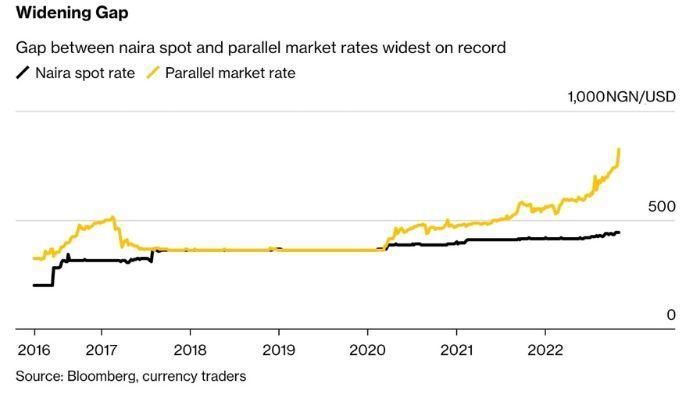

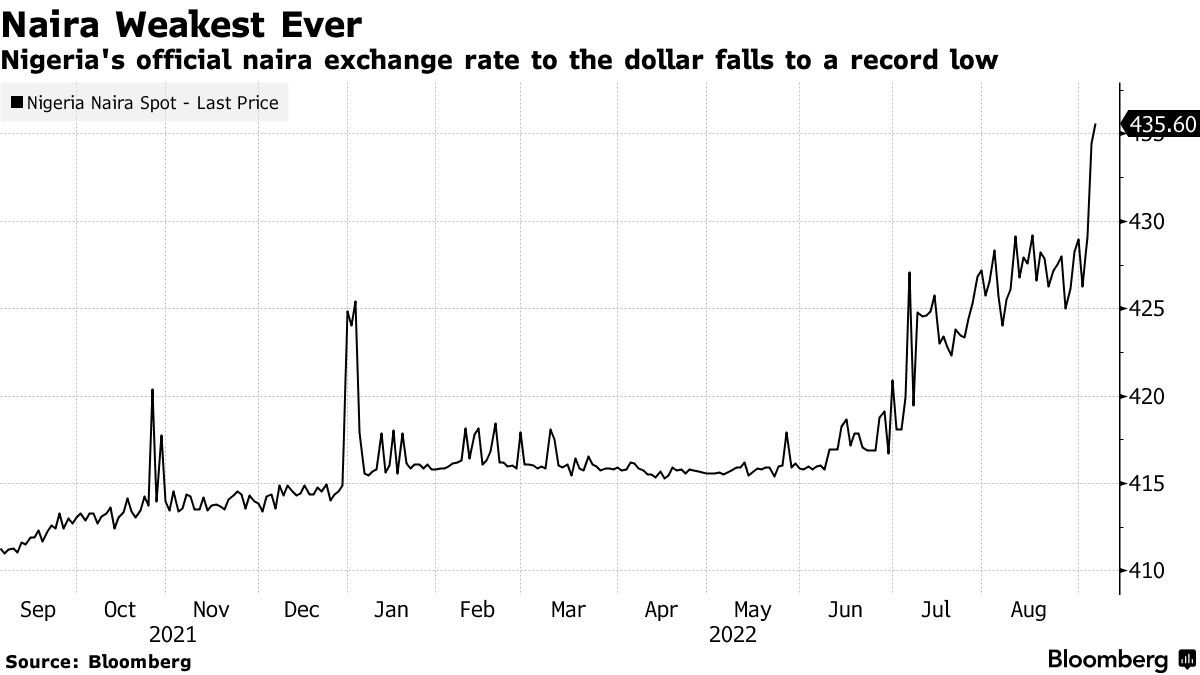

\ В 2023 году экспортер текстиля в Лагосе беспомощно наблюдал, как нигерийская найра обрушилась по отношению к доллару. Она подписала контракты на поставку ткани европейским покупателям по фиксированным ценам в найрах за несколько месяцев до этого, будучи уверенной, что сможет хеджировать свои валютные риски через свой банк. Но когда она обратилась в банк для фиксации обменных курсов, она обнаружила, что минимальный размер транзакции составлял 100 000 $, что в десять раз превышало стоимость ее типичной поставки. Без доступа к инструментам хеджирования она полностью ощутила на себе силу валютных колебаний. Девальвация на 40% означала, что то, что должно было быть прибыльным кварталом, превратилось в разрушительные убытки.

Ее история не уникальна. На развивающихся рынках малые и средние предприятия (МСП) сталкиваются с жестокой реальностью: они работают в той же волатильной валютной среде, что и транснациональные корпорации, но не имеют доступа к тем же защитным инструментам. В то время как крупные компании нанимают казначейские команды и используют сложные стратегии хеджирования, МСП остаются подверженными колебаниям обменного курса, которые могут уничтожить их прибыль за одну ночь.

\ Только в 2023 году нигерийские компании сообщили о потерях на валютном рынке в размере 1,7 триллиона найр (примерно 2,1 миллиарда $). Крупные корпорации, такие как Adidas, BBVA и Dow Chemical, совместно потеряли более 3,3 миллиарда $ из-за девальвации аргентинского песо. Эти заголовки представляют собой лишь видимую верхушку гораздо более масштабной проблемы: на каждую крупную корпорацию, сообщающую о валютных потерях, приходятся тысячи МСП, которые молча страдают от аналогичной или еще худшей участи.

Фундаментальная проблема носит структурный характер: традиционные инструменты хеджирования были разработаны для крупных корпораций с предсказуемыми денежными потоками и значительными объемами транзакций. Банки устанавливают минимальные размеры заявок, требования к обеспечению и сложные ценовые структуры, которые фактически исключают МСП из защиты. Результатом является двухуровневая система, в которой крупные фирмы могут управлять валютными рисками, в то время как малый бизнес несет их в полной мере.

Блокчейн-платформа Gluwa предлагает другой подход, который делает микро-хеджирование доступным для бизнеса, оставленного традиционными финансами позади.

Боль МСП

\ Барьеры, препятствующие хеджированию валютных рисков МСП, многочисленны и взаимосвязаны.

Минимальные размеры заявок исключают большинство мелких транзакций. Банки обычно требуют контракты на хеджирование от 50 000 до 100 000 $ или более. Для МСП, импортирующего товары стоимостью 10 000 $ или экспортирующего продукцию стоимостью 25 000 $, эти минимумы непреодолимы. Несоответствие между размером транзакции и требованиями к хеджированию ставит малый бизнес перед жестким выбором: принять полный валютный риск или вообще не торговать на международном уровне.

Требования к обеспечению усугубляют проблему. Даже когда МСП соответствуют минимальным размерам транзакций, банки требуют залог, часто 10-20% от стоимости контракта, для обеспечения позиций хеджирования. Для бизнеса, работающего с небольшой маржой и ограниченным денежным потоком, связывание тысяч долларов в качестве обеспечения просто невозможно. Именно те предприятия, которые больше всего нуждаются в защите от валютной волатильности, меньше всего могут позволить себе первоначальные затраты.

\ Медленные расчеты создают временные несоответствия. Традиционные форвардные контракты и опционы рассчитываются через банковские системы, что может занять 3-5 рабочих дней. В течение этого расчетного периода обменные курсы продолжают колебаться, что вводит базисный риск, возможность того, что само хеджирование станет несогласованным с базовым риском. Для МСП с быстрым оборотом запасов или короткими платежными циклами эти задержки подрывают эффективность хеджирования.

Непрозрачное ценообразование затрудняет оценку затрат. Банки включают комиссии за хеджирование в спреды обменного курса, что делает практически невозможным для МСП определить истинную стоимость защиты. Форвардный контракт может быть предложен по ставке, которая кажется разумной, но скрытые наценки в 2-4% являются обычным явлением. Без прозрачности МСП не могут принимать обоснованные решения о том, является ли хеджирование экономически целесообразным.

Совокупный эффект этих барьеров очевиден: менее 10% МСП используют какую-либо форму валютного хеджирования по сравнению с 92% компаний из списка Fortune 500. Это несоответствие делает малый бизнес непропорционально уязвимым к волатильности обменного курса, уязвимость, которая только усилилась по мере того, как глобальные валютные рынки стали более турбулентными.

Набор инструментов микро-хеджирования Gluwa

\ Платформа Gluwa преодолевает эти барьеры с помощью блокчейн-инфраструктуры, которая обеспечивает дробное хеджирование в масштабах, ранее невозможных.

Сохранение стабильной стоимости между выставлением счета и расчетом: В основе подхода Gluwa лежит использование стейблкоинов, криптовалют, привязанных 1:1 к основным фиатным валютам, таким как доллар США. Когда МСП получает платеж или готовится произвести платеж в иностранной валюте, они могут немедленно конвертировать его в стейблкоины, эффективно фиксируя обменный курс в этот момент. Это устраняет окно риска, в течение которого происходят традиционные банковские расчеты.

Рассмотрим нигерийского экспортера, который выставляет счет европейскому покупателю в евро. Вместо того чтобы ждать, пока платеж в евро поступит через банковский перевод (3-5 дней), конвертировать в найры (с банковскими спредами 3-5%), а затем надеяться, что обменный курс не изменился неблагоприятно, экспортер может получить платеж в стейблкоинах, привязанных к евро, и немедленно конвертировать их в стейблкоины, привязанные к доллару. Весь процесс занимает минуты, а не дни, и обменный курс фиксируется в момент конвертации.

Планирование траншей для хеджирования на основе времени: Платформа Gluwa позволяет МСП планировать конвертацию валюты заранее, создавая форму автоматизированного хеджирования. Импортер, который знает, что ему нужно будет платить поставщикам через 30, 60 и 90 дней, может зафиксировать части своего валютного риска через разные интервалы, усредняя риск обменного курса с течением времени.

Этот подход на основе траншей имитирует сложные стратегии хеджирования, используемые крупными корпорациями, но в масштабах, доступных для малого бизнеса. Вместо того чтобы хеджировать риск в 1 миллион $ сразу, МСП может хеджировать риски по 10 000 $ в течение нескольких периодов времени, создавая многоуровневую стратегию защиты, которая соответствует их фактическим моделям денежного потока.

\ Автоматическая конвертация по триггерным правилам: Платформа поддерживает программируемые правила конвертации, которые выполняются автоматически при выполнении определенных условий. Экспортер может установить правило: "Конвертировать в стейблкоины, если найра ослабнет более чем до 800 за доллар". Система, основанная на правилах, устраняет необходимость постоянного мониторинга и исключает эмоциональное принятие решений, которое часто приводит к неудачному выбору времени.

Эти триггерные правила могут быть как простыми, так и сложными, в зависимости от потребностей. Бизнес может комбинировать несколько условий: "Конвертировать 50% активов, если обменный курс изменится на 5% в любом направлении, и конвертировать оставшиеся 50%, если он изменится на 10%". Это создает градуированную стратегию хеджирования, которая обеспечивает частичную защиту при сохранении гибкости.

Выплаты поставщикам в местной валюте через партнеров: Хотя стейблкоины обеспечивают механизм хеджирования, Gluwa признает, что большинству МСП в конечном итоге необходимо совершать транзакции в местных фиатных валютах. Платформа интегрируется с местными платежными партнерами, которые конвертируют стейблкоины в местную валюту и распределяют через знакомые каналы: банковские переводы, мобильные деньги или получение наличных.

\ Этот гибридный подход сочетает скорость и прозрачность блокчейн-расчетов с доступностью местных платежных систем. Импортер в Гане может хранить средства в стейблкоинах, привязанных к доллару, до момента, когда ему нужно заплатить поставщику, затем конвертировать их в седи и распределить через мобильные деньги, все в рамках одной платформы.

Единый реестр для счетов и хеджирования. Gluwa предоставляет единый реестр, который отслеживает как коммерческие транзакции (счета-фактуры, заказы на покупку), так и деятельность по хеджированию (конвертации, активы). Этот единый обзор устраняет головные боли при сверке, которые мучают бизнес, пытающийся сопоставить контракты на хеджирование с базовыми рисками в нескольких банковских системах.

Финансовые команды могут сразу увидеть: какие счета хеджированы, какие обменные курсы были зафиксированы, когда произошли конвертации и какие комиссии были уплачены. Эта прозрачность обеспечивает лучшее принятие реш

Вам также может быть интересно

Как он-чейн казначейство решает главный трансграничный риск в коридорах развивающихся рынков

Новая книга SoarPay по обработке платежей достигла статуса бестселлера Amazon и #1 среди новинок в категории электронной коммерции

15.06.2026, 13-20 изменены значения нижней границы ценового коридора РЕПО, ставки переноса и диапазона оценки процентных рисков ценной бумаги GEMA (iММЦБ ао).

Популярные новости

ЕщеНовости 24/7 в прямом эфире

Еще