IOSG: От "Толстого протокола" к "Толстому приложению", интерпретация нарратива Appchain в 2025 году

От Jiawei @IOSG

Три года назад мы написали статью об Appchain, которая была вызвана объявлением dYdX о миграции своего децентрализованного протокола деривативов из StarkEx L2 в цепочку Cosmos и запуске своей версии v4 как независимого блокчейна на основе Cosmos SDK и консенсуса Tendermint.

В 2022 году Appchain мог быть относительно маргинальным технологическим вариантом. По мере приближения к 2025 году, с запуском все большего количества Appchains, особенно Unichain и HyperEVM, конкурентный ландшафт рынка тихо меняется, и формируется тенденция, сосредоточенная вокруг Appchain. В этой статье мы рассмотрим наш тезис об Appchain с этой точки зрения.

Uniswap и Hyperliquid

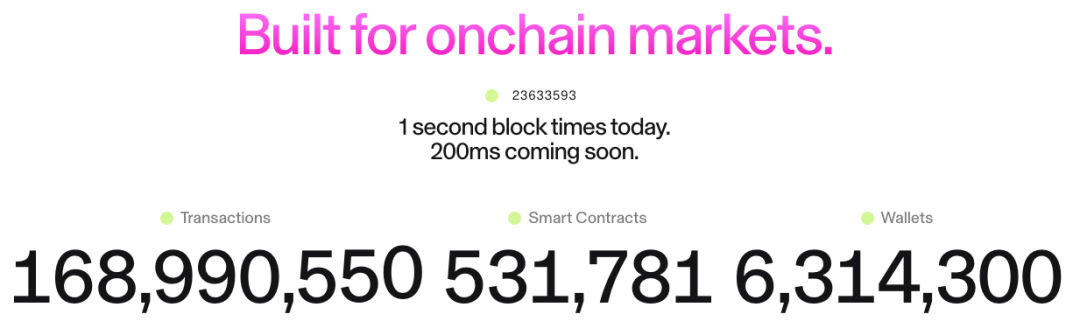

▲ Источник: Unichain

Идея Unichain появилась довольно рано. Основатель Nascent Дэн Элитцер опубликовал "Неизбежность UNIchain" в 2022 году, подчеркивая масштаб Uniswap, бренд, структуру ликвидности и спрос на производительность и захват стоимости, указывая на неизбежность его запуска. С тех пор обсуждения Unichain продолжаются.

Unichain официально запустился в феврале, и более 100 приложений и поставщиков инфраструктуры уже построены на нем. Его текущий TVL составляет примерно 1 миллиард $, что ставит его в пятерку лучших платформ L2. В будущем будут запущены Flashblocks с временем блока 200 мс и сеть верификации Unichain.

▲ Источник: DeFiLlama

Как перп, Hyperliquid явно нуждался в Appchain и глубокой кастомизации с первого дня. Помимо своих основных продуктов, Hyperliquid также запустил HyperEVM, который, как и HyperCore, защищен механизмом консенсуса HyperBFT.

Другими словами, помимо своих мощных перп-продуктов, Hyperliquid также исследует возможность построения экосистемы. В настоящее время экосистема HyperEVM превысила 2 миллиарда $ в TVL, и экологические проекты начинают появляться.

Из развития Unichain и HyperEVM мы можем интуитивно увидеть два момента:

- Конкурентный ландшафт L1/L2 начинает расходиться. Совокупный TVL экосистем Unichain и HyperEVM превышает 3 миллиарда $. Эти активы ранее были бы сконцентрированы на платформах общего назначения L1/L2, таких как Ethereum и Arbitrum. Независимое развитие топовых приложений напрямую привело к потере основных источников ценности этих платформ, включая TVL, объем транзакций, комиссии за транзакции и MEV.

В прошлом L1/L2 и приложения, такие как Uniswap и Hyperliquid, наслаждались симбиотическими отношениями: приложения приносили активность и пользователей на платформу, в то время как платформа обеспечивала безопасность и инфраструктуру для приложений. Теперь Unichain и HyperEVM сами стали платформенными слоями, формируя прямые конкурентные отношения с другими цепями L1/L2. Они конкурируют не только за пользователей и ликвидность, но и за разработчиков, приглашая другие проекты строить на своих цепях. Это значительно изменило конкурентный ландшафт.

- Пути расширения Unichain и HyperEVM отличаются от существующих моделей L1/L2. В то время как последние часто сначала строят инфраструктуру, а затем привлекают разработчиков с помощью стимулов, модель Unichain и HyperEVM ориентирована на продукт — они сначала создают проверенный рынком основной продукт с большой пользовательской базой и узнаваемостью бренда, а затем строят экосистему и сетевые эффекты вокруг этого продукта.

Этот подход более эффективен и устойчив. Вместо того, чтобы "покупать" экосистему через высокие стимулы для разработчиков, они "привлекают" ее через сетевые эффекты и технологические преимущества своих основных продуктов. Разработчики выбирают строительство на HyperEVM из-за высокочастотных пользователей и реальных сценариев спроса, а не из-за расплывчатых обещаний стимулов. Это явно более органичная и устойчивая модель роста.

Что изменилось за последние три года?

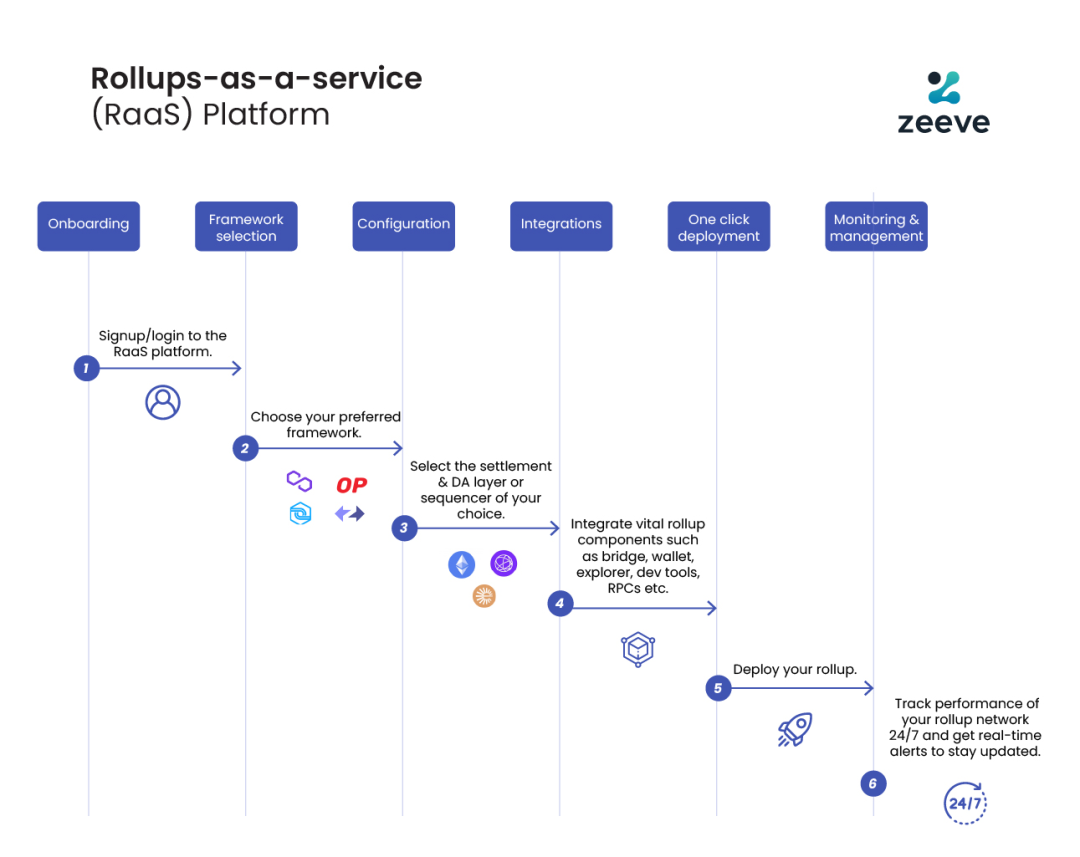

▲ Источник: zeeve

Во-первых, зрелость технологического стека и развитие сторонних поставщиков услуг. Три года назад для создания Appchain командам требовалось освоить полный стек блокчейна. Однако с развитием и зрелостью сервисов RaaS, таких как OP Stack, Arbitrum Orbit и AltLayer, разработчики теперь могут комбинировать модули по требованию, от выполнения и доступности данных до расчетов и совместимости блокчейна, подобно использованию облачных сервисов. Это значительно снижает инженерную сложность и начальные капитальные вложения, необходимые для создания Appchain. Переход от самостоятельно построенной инфраструктуры к приобретенным услугам обеспечивает гибкость и возможность инноваций на уровне приложений.

Во-вторых, бренд и мышление пользователей являются ключевыми факторами. Мы все знаем, что внимание — это ограниченный ресурс. Пользователи часто лояльны к бренду приложения, а не к его базовой технологии: они используют Uniswap из-за его пользовательского опыта, а не потому, что он работает на Ethereum. С широким распространением мультичейн кошельков и дальнейшим улучшением UX пользователи почти не будут осознавать использование разных цепей — их первыми точками контакта часто являются кошельки и приложения. Когда приложения строят свои собственные цепи, активы пользователей, идентичность и привычки использования встраиваются в экосистему приложения, создавая мощный сетевой эффект.

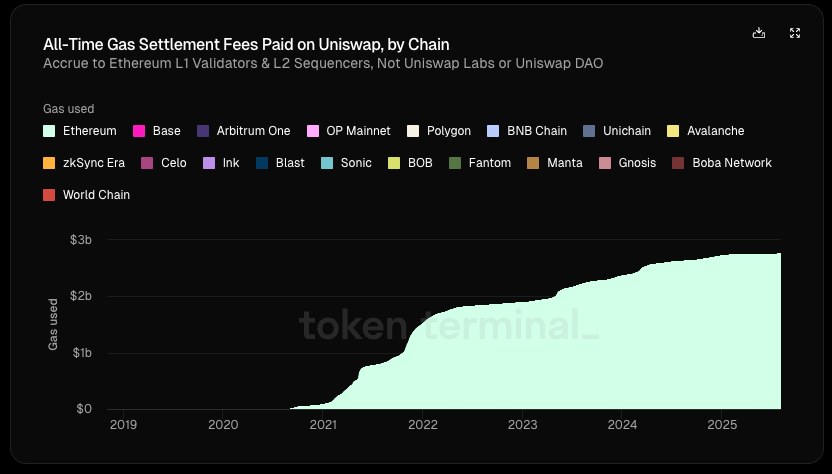

▲ Источник: Token Terminal

Самое главное, приложения все больше стремятся к экономическому суверенитету. В традиционных архитектурах L1/L2 мы можем увидеть четкую тенденцию "сверху вниз" в потоках ценности:

- Слой приложений создает ценность (торговля Uniswap, кредитование Aave)

- Пользователи платят комиссии за использование приложения (комиссии приложения + газовая комиссия), часть этих комиссий идет протоколу, а часть — LP или другим участникам

- 100% газовых комиссий идут валидаторам L1 или сортировщикам L2

- MEV делится между искателями, строителями и валидаторами в разных пропорциях

- В конечном итоге токены L1 захватывают другие ценности, помимо комиссий приложений, через стейкинг

В этой цепочке слой приложений, создающий наибольшую ценность, фактически захватывает наименьшую.

Согласно Token Terminal, из 6,4 миллиарда $ общей созданной ценности Uniswap (включая доходы LP, газовые комиссии и т.д.), протокол/разработчики, инвесторы в акции и держатели токенов получили менее 1%. С момента запуска Uniswap сгенерировал 2,7 миллиарда $ газовой выручки для Ethereum, что составляет примерно 20% от комиссий за расчеты Ethereum.

Но что, если у приложения есть своя собственная цепь?

Они могут собирать газовые комиссии для себя и использовать свои собственные токены в качестве газовых токенов; интернализировать MEV, минимизировать злонамеренный MEV, контролируя сортировщик, и возвращать доброкачественный MEV пользователям; или настраивать модель комиссий для достижения более сложной структуры комиссий и т.д.

В этом свете стремление к интернализации ценности становится идеальным выбором для приложений. Когда переговорная сила приложения достаточно сильна, оно естественно будет требовать больших экономических выгод. Поэтому высококачественные приложения имеют слабую зависимость от базовой цепи, в то время как базовая цепь имеет сильную зависимость от высококачественных приложений.

Резюме

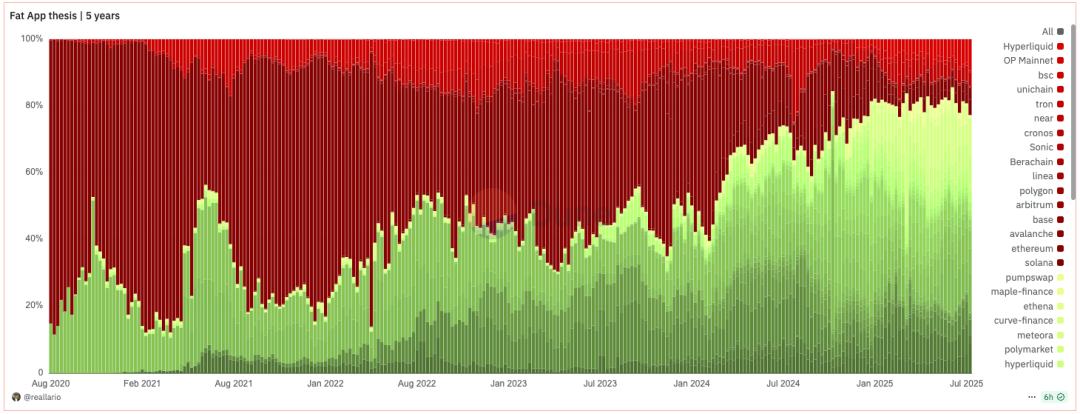

▲ Источник: Dune@reallario

- На графике выше примерно сравнивается доход протоколов (красный) и приложений (зеленый) с 2020 года. Мы можем ясно видеть, что ценность, захваченная приложениями, постепенно увеличивалась, достигнув примерно 80% в этом году. Это может в некоторой степени опровергнуть знаменитую теорию Джоэла Монегро о "толстых протоколах, тонких приложениях".

Мы наблюдаем парадигмальный сдвиг от теории "толстого протокола" к теории "толстого приложения". Исторически логика ценообразования для криптопроектов в основном фокусировалась на технологических прорывах и развитии базовой инфраструктуры. В будущем ценообразование постепенно сместится к более целенаправленному подходу, основанному на бренде, трафике и захвате ценности. Если приложения могут легко строить свои собственные цепи на основе модульных сервисов, традиционная модель "сбора аренды" L1 будет оспорена. Так же, как рост SaaS снизил переговорную силу традиционных программных гигантов, зрелость модульной инфраструктуры также ослабляет монополию L1.

В будущем рыночная капитализация ведущих приложений, несомненно, превысит капитализацию большинства L1. Логика оценки для L1 сместится от "захвата общей ценности экосистемы" к стабильному, безопасному, децентрализованному "поставщику инфраструктурных услуг". Его оценка будет ближе к общественным благам, генерирующим стабильные денежные потоки, а не к "монополистическим" гигантам, захватывающим большую часть ценности экосистемы. Его пузырь оценки будет в определенной степени сжат. L1 также необходимо будет переосмыслить свое позиционирование.

- Наш взгляд на Appchain заключается в том, что благодаря своему бренду, осведомленности пользователей и высоко настраиваемым возможностям на цепи, Appchain может лучше захватывать долгосрочную ценность пользователей. В эпоху "толстых приложений" эти приложения не только захватывают прямую ценность, которую они создают, но и стро

Вам также может быть интересно

Сооснователь Ethereum перемещает ETH на $170 млн для защиты долговой позиции

Stacked (ранее Lightning Pay) запускает самостоятельный Lightning-кошелёк, оставаясь последней крупной некастодиальной биржей Bitcoin в Новой Зеландии

Биржа HTX удаляет стейблкоин USD1, связанный с Трампом, после заморозки адреса со стороны WLFI