Форекс без посередників: мікро-хеджування для малих та середніх підприємств на стабільних рейках Gluwa

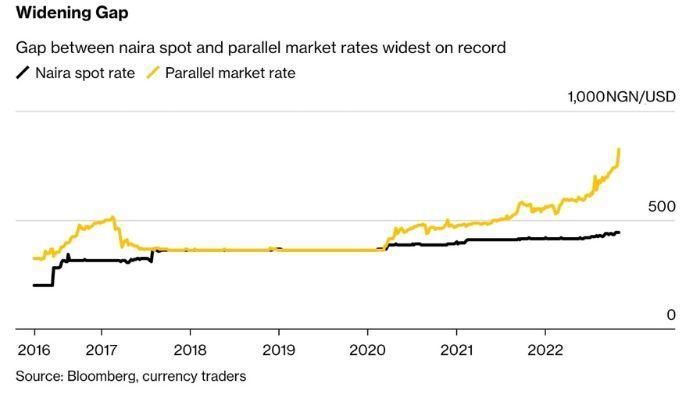

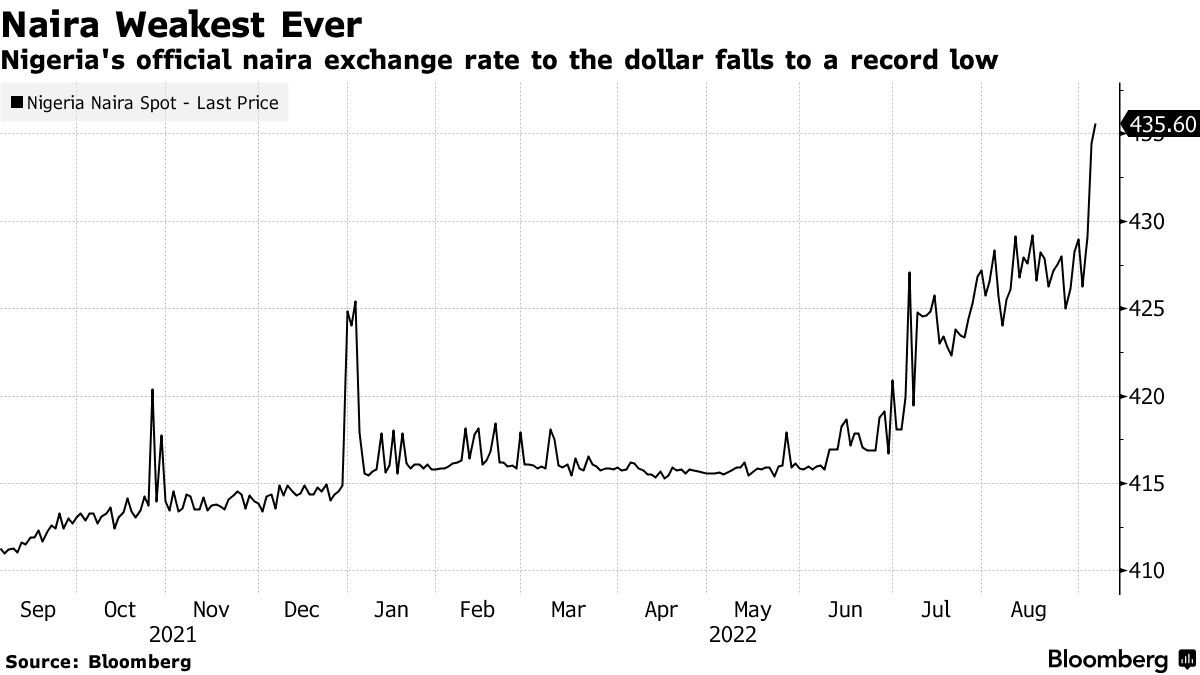

\ У 2023 році експортер текстилю в Лагосі безпорадно спостерігав, як нігерійська найра обвалилася проти долара. Вона підписала контракти за кілька місяців до цього на поставку тканини європейським покупцям за фіксованими цінами в найрі, впевнена, що зможе хеджувати свої валютні ризики через свій банк. Але коли вона звернулася до банку, щоб заблокувати обмінні курси, вона виявила, що мінімальний розмір транзакції становив $100,000, що в десять разів перевищувало вартість її типової поставки. Без доступу до інструментів хеджування вона повністю відчула на собі валютні коливання. Девальвація на 40% означала, що те, що мало бути прибутковим кварталом, перетворилося на руйнівний збиток.

Її історія не унікальна. На ринках, що розвиваються, малі та середні підприємства (МСП) стикаються з жорстокою реальністю: вони працюють у тому ж волатильному валютному середовищі, що й транснаціональні корпорації, але не мають доступу до тих самих захисних інструментів. У той час як великі компанії наймають казначейські команди та використовують складні стратегії хеджування, МСП залишаються вразливими до коливань обмінного курсу, які можуть знищити їхню маржу прибутку за одну ніч.

\ Лише у 2023 році нігерійські компанії повідомили про втрати від обміну валют у розмірі 1,7 трильйона найр (приблизно $2,1 мільярда). Великі корпорації, такі як Adidas, BBVA та Dow Chemical, разом втратили понад $3,3 мільярда через девальвацію аргентинського песо. Ці заголовні цифри представляють лише видиму верхівку набагато більшої проблеми, адже на кожну велику корпорацію, яка повідомляє про валютні втрати, тисячі МСП мовчки страждають від подібної або гіршої долі.

Фундаментальна проблема є структурною: традиційні інструменти хеджування були розроблені для великих корпорацій з передбачуваними грошовими потоками та значними обсягами транзакцій. Банки встановлюють мінімальні розміри квитків, вимоги до забезпечення та складні цінові структури, які фактично виключають МСП із захисту. Результатом є дворівнева система, де великі фірми можуть управляти валютними ризиками, тоді як малий бізнес повністю їх несе.

Блокчейн-платформа Gluwa пропонує інший підхід, який робить мікро-хеджування доступним для бізнесу, який традиційні фінанси залишили позаду.

Біль МСП

\ Бар'єри, які заважають МСП хеджувати валютні ризики, численні та взаємопов'язані.

Мінімальні розміри квитків виключають більшість малих транзакцій. Банки зазвичай вимагають контракти на хеджування на суму $50,000 до $100,000 або більше. Для МСП, що імпортує товари вартістю $10,000 або експортує продукцію вартістю $25,000, ці мінімуми непереборні. Невідповідність між розміром транзакції та вимогами до хеджування залишає малому бізнесу жорсткий вибір: прийняти повну валютну експозицію або взагалі не торгувати на міжнародному рівні.

Вимоги до забезпечення посилюють проблему. Навіть коли МСП відповідають мінімальним розмірам транзакцій, банки вимагають забезпечення, часто 10-20% від вартості контракту, для забезпечення позицій хеджування. Для бізнесу, що працює з тонкою маржею та обмеженим грошовим потоком, зв'язування тисяч доларів у забезпеченні просто неможливе. Саме ті підприємства, які найбільше потребують захисту від валютної волатильності, найменше можуть дозволити собі початкові витрати.

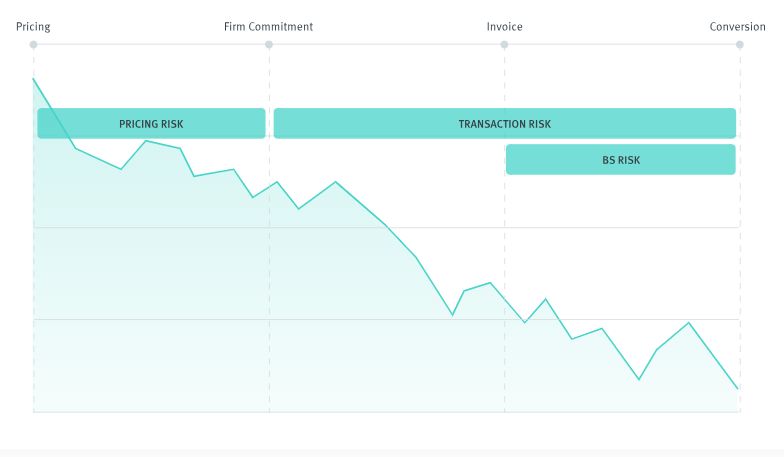

\ Повільні розрахунки створюють часові невідповідності. Традиційні форвардні контракти та опціони розраховуються через банківські системи, що може зайняти 3-5 робочих днів. Протягом цього розрахункового періоду обмінні курси продовжують коливатися, що вводить базисний ризик, можливість того, що саме хеджування стає неузгодженим з базовою експозицією. Для МСП з швидким оборотом запасів або короткими платіжними циклами ці затримки підривають ефективність хеджування.

Непрозоре ціноутворення ускладнює оцінку витрат. Банки включають комісії за хеджування у спреди обмінного курсу, що робить майже неможливим для МСП визначити справжню вартість захисту. Форвардний контракт може бути котируваний за курсом, який здається розумним, але приховані націнки в 2-4% є звичайним явищем. Без прозорості МСП не можуть приймати обґрунтовані рішення щодо того, чи є хеджування економічно вигідним.

Кумулятивний ефект цих бар'єрів є різким: менше 10% МСП використовують будь-яку форму валютного хеджування, порівняно з 92% компаній з Fortune 500. Ця невідповідність робить малий бізнес непропорційно вразливим до волатильності обмінного курсу, вразливість, яка лише посилилася, оскільки глобальні валютні ринки стали більш турбулентними.

Інструментарій мікро-хеджування Gluwa

\ Платформа Gluwa вирішує ці бар'єри за допомогою блокчейн-інфраструктури, яка дозволяє фракційне хеджування в масштабах, які раніше були неможливими.

Утримання стабільної вартості між рахунком та розрахунком: В основі підходу Gluwa лежить використання стейблкоїнів, криптовалют, прив'язаних 1:1 до основних фіатних валют, таких як долар США. Коли МСП отримує платіж або готується здійснити платіж в іноземній валюті, вони можуть негайно конвертувати в стейблкоїни, ефективно фіксуючи обмінний курс у цей момент. Це усуває вікно експозиції, протягом якого відбуваються традиційні банківські розрахунки.

Розглянемо нігерійського експортера, який виставляє рахунок європейському покупцю в євро. Замість того, щоб чекати, поки платіж у євро надійде через банківський переказ (3-5 днів), конвертувати в найру (з банківськими спредами 3-5%), а потім сподіватися, що обмінний курс не змінився несприятливо, експортер може отримати платіж у стейблкоїнах, прив'язаних до євро, і негайно конвертувати в стейблкоїни, прив'язані до долара. Весь процес займає хвилини, а не дні, і обмінний курс фіксується в момент конвертації.

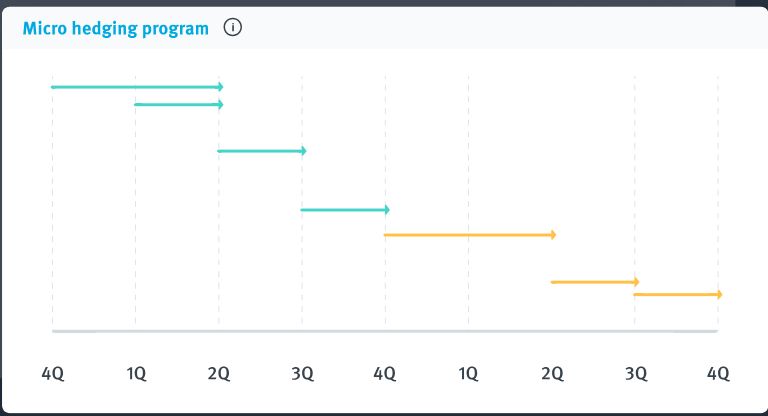

Планування траншів для хеджування на основі часу: Платформа Gluwa дозволяє МСП планувати конвертацію валют заздалегідь, створюючи форму автоматизованого хеджування. Імпортер, який знає, що йому потрібно буде платити постачальникам через 30, 60 і 90 днів, може зафіксувати частини своєї валютної експозиції в різні інтервали, усереднюючи ризик обмінного курсу з часом.

Цей підхід на основі траншів імітує складні стратегії хеджування, які використовуються великими корпораціями, але в масштабах, доступних для малого бізнесу. Замість того, щоб хеджувати експозицію в $1 мільйон одразу, МСП може хеджувати експозиції в $10,000 протягом кількох періодів часу, будуючи багаторівневу стратегію захисту, яка відповідає їхнім фактичним моделям грошового потоку.

\ Автоматична конвертація за правилами тригера: Платформа підтримує програмовані правила конвертації, які виконуються автоматично при виконанні певних умов. Експортер може встановити правило: "Конвертувати в стейблкоїни, якщо найра ослабне понад 800 до долара". Система на основі правил усуває необхідність постійного моніторингу та усуває емоційне прийняття рішень, яке часто призводить до поганого вибору часу.

Ці правила тригера можуть бути настільки простими або складними, наскільки це необхідно. Бізнес може поєднувати кілька умов: "Конвертувати 50% активів, якщо обмінний курс змінюється на 5% в будь-якому напрямку, і конвертувати решту 50%, якщо він змінюється на 10%". Це створює градуйовану стратегію хеджування, яка забезпечує частковий захист, зберігаючи гнучкість.

Виплати постачальникам у місцевій валюті через партнерів: Хоча стейблкоїни забезпечують механізм хеджування, Gluwa визнає, що більшість МСП в кінцевому підсумку потребують здійснення транзакцій у місцевих фіатних валютах. Платформа інтегрується з місцевими платіжними партнерами, які конвертують стейблкоїни в місцеву валюту та розподіляють через знайомі канали; банківські перекази, мобільні гроші або готівкове отримання.

\ Цей гібридний підхід поєднує швидкість і прозорість блокчейн-розрахунків з доступністю місцевих платіжних рейок. Імпортер у Гані може тримати кошти в стейблкоїнах, прив'язаних до долара, до моменту, коли йому потрібно заплатити постачальнику, потім конвертувати в седі та розподілити через мобільні гроші, все в рамках однієї платформи.

Єдиний реєстр для рахунків та хеджування. Gluwa надає єдиний реєстр, який відстежує як комерційні транзакції (рахунки-фактури, замовлення на покупку), так і діяльність з хеджування (конвертації, активи). Цей єдиний погляд усуває головні болі звірки, які мучать бізнес, що намагається зіставити контракти на хеджування з базовими експозиціями в різних банківських системах.

Фінансові команди можуть одразу побачити: які рахунки хеджовані, які обмінні курси були зафіксовані,

Вам також може сподобатися

Ті, хто пропустив XRP, тепер розглядають Apeing як найкращий криптовалютний білий список для приєднання сьогодні

У 2026 році всі автостанції в Україні перевірять на дотримання стандартів надання послуг