IOSG: Від "Товстого протоколу" до "Товстого застосунку", інтерпретація наративу Appchain у 2025 році

Автор: Jiawei @IOSG

Три роки тому ми написали статтю про Appchain, яка була спричинена оголошенням dYdX про міграцію свого децентралізованого протоколу деривативів зі StarkEx L2 на ланцюг Cosmos та запуск своєї версії v4 як незалежного блокчейну на основі Cosmos SDK та консенсусу Tendermint.

У 2022 році Appchain міг бути відносно маргінальним технологічним варіантом. Наближаючись до 2025 року, з запуском все більшої кількості Appchain, особливо Unichain та HyperEVM, конкурентний ландшафт ринку тихо змінюється, і формується тенденція, зосереджена навколо Appchain. У цій статті ми розглянемо нашу тезу про Appchain з цієї перспективи.

Uniswap та Hyperliquid

▲ Джерело: Unichain

Ідея Unichain з'явилася досить рано. Засновник Nascent Ден Елітцер опублікував "Неминучість UNIchain" у 2022 році, підкреслюючи масштаб Uniswap, бренд, структуру ліквідності та попит на продуктивність і захоплення вартості, вказуючи на неминучість його запуску. Обговорення Unichain тривають відтоді.

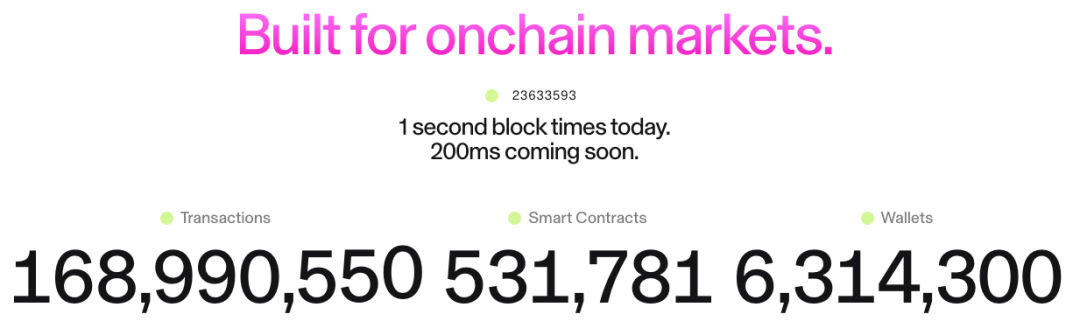

Unichain офіційно запустився в лютому, і понад 100 застосунків та постачальників інфраструктури вже побудували на ньому свої проєкти. Його поточна Загальна заблокована вартість (TVL) становить приблизно 1 мільярд доларів, що ставить його в п'ятірку найкращих платформ L2. У майбутньому будуть запущені Flashblocks з часом блоку 200 мс та Мережа верифікації Unichain.

▲ Джерело: DeFiLlama

Як перп, Hyperliquid явно мав потребу в Appchain та глибокій кастомізації з першого дня. Окрім своїх основних продуктів, Hyperliquid також запустив HyperEVM, який, як і HyperCore, захищений механізмом консенсусу HyperBFT.

Іншими словами, окрім власних потужних перп-продуктів, Hyperliquid також досліджує можливість побудови екосистеми. На даний момент екосистема HyperEVM перевищила 2 мільярди доларів у TVL, і екологічні проєкти починають з'являтися.

З розвитку Unichain та HyperEVM ми можемо інтуїтивно побачити два моменти:

- Конкурентний ландшафт L1/L2 починає розходитися. Сукупний TVL екосистем Unichain та HyperEVM перевищує 3 мільярди доларів. Ці активи раніше були б зосереджені на платформах загального призначення L1/L2, таких як Ethereum та Arbitrum. Незалежний розвиток топових застосунків безпосередньо призвів до втрати цими платформами основних джерел вартості, включаючи TVL, обсяг транзакцій, комісії за транзакції та MEV.

У минулому L1/L2 та застосунки, такі як Uniswap та Hyperliquid, насолоджувалися симбіотичними відносинами: застосунки приносили активність та користувачів на платформу, тоді як платформа забезпечувала безпеку та інфраструктуру для застосунків. Тепер Unichain та HyperEVM самі стали платформними шарами, формуючи пряму конкурентну відносину з іншими ланцюгами L1/L2. Вони конкурують не лише за користувачів та ліквідність, але й за розробників, запрошуючи інші проєкти будувати на своїх ланцюгах. Це значно змінило конкурентний ландшафт.

- Шляхи розширення Unichain та HyperEVM відрізняються від існуючих моделей L1/L2. У той час як останні часто спочатку будують інфраструктуру, а потім залучають розробників за допомогою стимулів, модель Unichain та HyperEVM - спочатку продукт - вони спочатку створюють перевірений ринком основний продукт з великою базою користувачів та визнанням бренду, а потім будують екосистему та мережеві ефекти навколо цього продукту.

Цей підхід є більш ефективним та стійким. Замість "купівлі" екосистеми через високі стимули для розробників, вони "залучають" її через мережеві ефекти та технологічні переваги своїх основних продуктів. Розробники обирають будувати на HyperEVM через користувачів з високою частотою торгівлі та реальні сценарії попиту, а не через нечіткі обіцянки стимулів. Це явно більш органічна та стійка модель зростання.

Що змінилося за останні три роки?

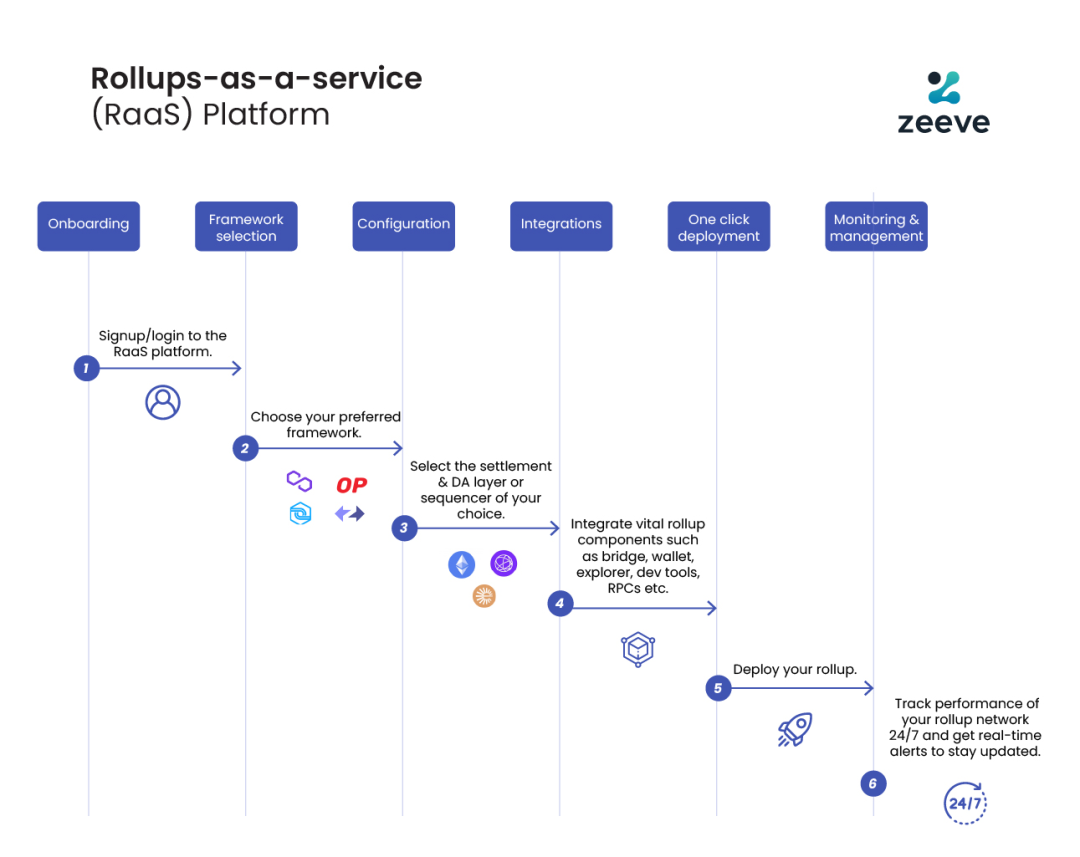

▲ Джерело: zeeve

По-перше, зрілість технологічного стеку та розвиток сторонніх постачальників послуг. Три роки тому для побудови Appchain командам потрібно було освоїти повний стек блокчейну. Однак з розвитком та зрілістю послуг RaaS, таких як OP Stack, Arbitrum Orbit та AltLayer, розробники тепер можуть комбінувати модулі за потребою, від виконання та доступності даних до розрахунків та інтероперабельності блокчейнів, подібно до використання хмарних сервісів. Це значно зменшує інженерну складність та початкові капітальні інвестиції, необхідні для побудови Appchain. Зміна операційних моделей від самостійно побудованої інфраструктури до придбаних послуг забезпечує гнучкість та можливість інновацій на рівні застосунків.

По-друге, бренд та мислення користувачів є ключовими факторами. Ми всі знаємо, що увага є обмеженим ресурсом. Користувачі часто лояльні до бренду застосунку, а не до його базової технології: вони використовують Uniswap через його користувацький досвід, а не тому, що він працює на Ethereum. З широким впровадженням мультичейн гаманців та подальшим покращенням UX, користувачі стануть майже не усвідомлювати використання різних ланцюгів - їхніми першими точками контакту часто є гаманці та застосунки. Коли застосунки будують власні ланцюги, активи користувачів, ідентичність та звички використання вбудовуються в екосистему застосунку, створюючи потужний мережевий ефект.

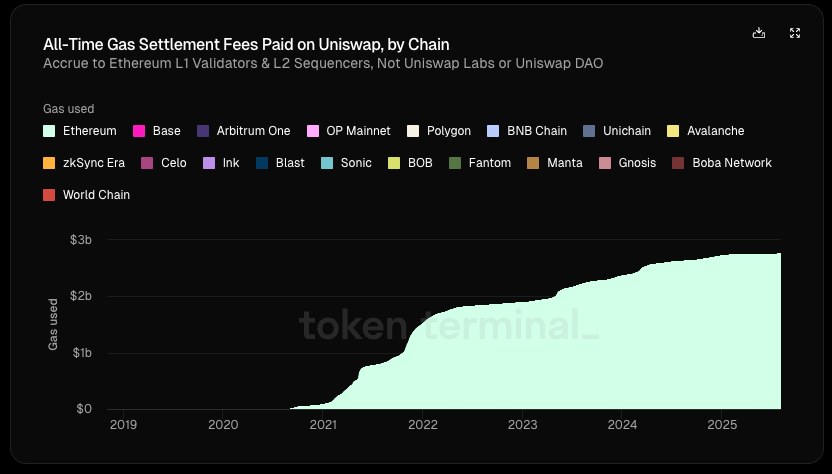

▲ Джерело: Token Terminal

Найважливіше, застосунки все більше прагнуть економічного суверенітету. У традиційних архітектурах L1/L2 ми можемо побачити чітку тенденцію "зверху вниз" у потоках вартості:

- Шар застосунків створює вартість (торгівля Uniswap, кредитування Aave)

- Користувачі платять комісії за використання застосунку (комісії застосунку + комісія за газ), частина цих комісій йде до протоколу, а частина - до LP або інших учасників

- 100% комісій за газ йдуть до валідаторів L1 або сортувальників L2

- MEV розподіляється між пошуковиками, будівельниками та валідаторами в різних пропорціях

- Зрештою, токени L1 захоплюють інші цінності, крім комісій застосунків, через стейкінг

У цьому ланцюжку шар застосунків, який створює найбільшу вартість, насправді захоплює найменше.

За даними Token Terminal, з 6,4 мільярда доларів загальної вартості, створеної Uniswap (включаючи прибутки LP, комісії за газ тощо), протокол/розробники, інвестори в акції та власники токенів отримали менше 1%. З моменту запуску Uniswap згенерував 2,7 мільярда доларів доходу від газу для Ethereum, що становить приблизно 20% комісій за розрахунки Ethereum.

Але що, якщо застосунок має власний ланцюг?

Вони можуть збирати комісії за газ для себе та використовувати власні токени як газові токени; інтерналізувати MEV, мінімізувати зловмисний MEV, контролюючи сортувальник, та повертати доброякісний MEV користувачам; або налаштувати модель комісій для досягнення більш складної структури комісій тощо.

У цьому світлі прагнення інтерналізувати вартість стає ідеальним вибором для застосунків. Коли переговорна сила застосунку достатньо сильна, він природно вимагатиме більших економічних вигод. Тому високоякісні застосунки мають слабку залежність від базового ланцюга, тоді як базовий ланцюг має сильну залежність від високоякісних застосунків.

Підсумок

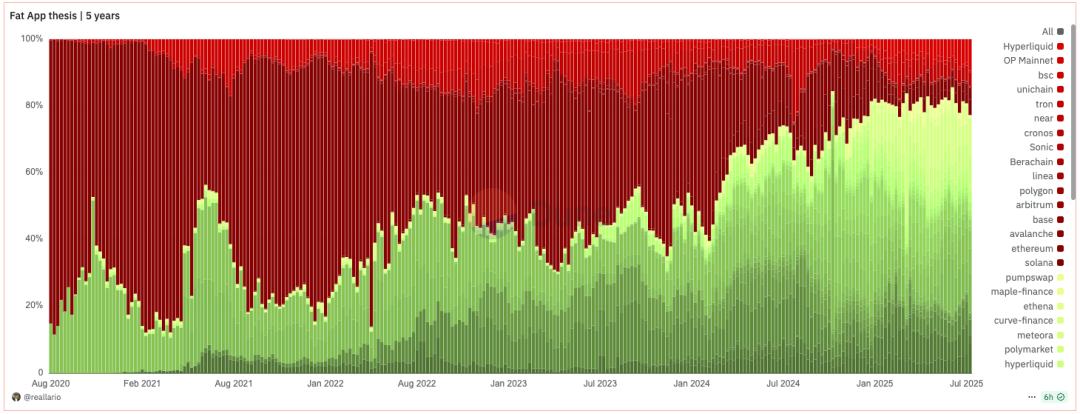

▲ Джерело: Dune@reallario

- Графік вище приблизно порівнює дохід протоколів (червоний) та застосунків (зелений) з 2020 року. Ми можемо чітко бачити, що вартість, захоплена застосунками, поступово збільшувалася, досягнувши приблизно 80% цього року. Це може, до певної міри, спростувати відому теорію Джоела Монегро про "товсті протоколи, тонкі застосунки".

Ми спостерігаємо зміну парадигми від теорії "товстого протоколу" до теорії "товстого застосунку". Історично логіка ціноутворення для криптопроєктів в основному зосереджувалася на технологічних проривах та розвитку базової інфраструктури. У майбутньому ціноутворення поступово зміщуватиметься до більш цілеспрямованого підходу, заснованого на бренді, трафіку та захопленні вартості. Якщо застосунки можуть легко будувати власні ланцюги на основі модульних сервісів, традиційна модель "збору оренди" L1 буде під загрозою. Так само, як зростання SaaS зменшило переговорну силу традиційних програмних гігантів, зрілість модульної інфраструктури також послаблює монополію L1.

У майбутньому ринкова капіталізація провідних застосунків, безсумнівно, перевищить капіталізацію більшості L1. Логіка оцінки для L1 зміститься від "захоплення загальної вартості екосистеми" до стабільного, безпечного, децентралізованого "постачальника інфраструктурних послуг". Його оцінка буде ближчою до оцінки суспільних благ, що генерують стабільні грошові потоки, а не "монополістичних" гігантів, які захоплюють більшість вартості екосистеми. Його оціночний міхур буде певною мірою стиснутий. L1

Вам також може сподобатися

Фатальная ошибка на $50 млн: криптопользователь стал жертвой схемы «отравления адреса»

аналіз ціни Mutuum Finance (MUTM): чи може ця DeFi криптовалюта за $0.035 стати найкращим токеном до $0.05 до 2026 року?