无中间商的外汇交易:Gluwa稳定轨道上的中小企业微型对冲

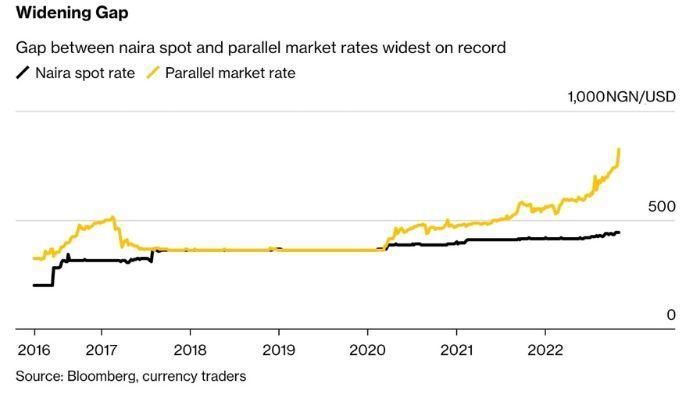

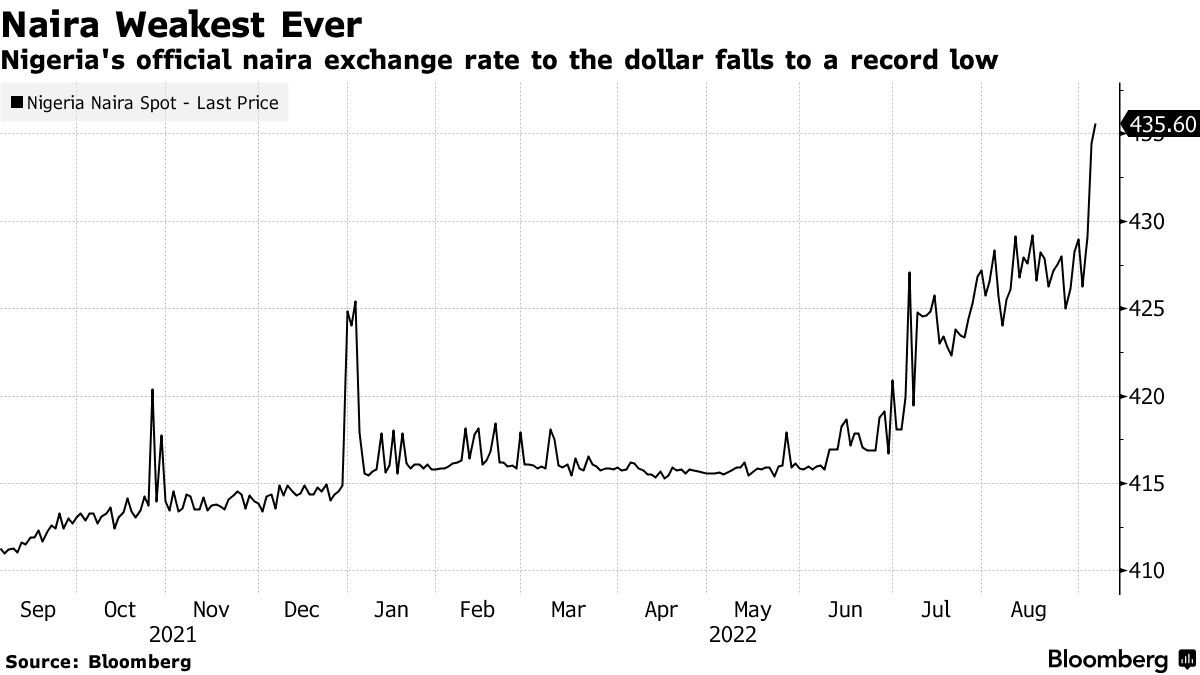

\ 2023年,一位拉各斯的纺织品出口商无助地看着尼日利亚奈拉对美元贬值。她几个月前签署了以固定奈拉价格向欧洲买家交付面料的合同,自信能通过银行对冲货币风险。但当她向银行申请锁定汇率时,发现最低交易额为10万美元,是她典型出货价值的十倍。由于无法获得对冲工具,她承受了全部的货币波动冲击。40%的贬值意味着原本应该盈利的季度变成了灾难性的亏损。

她的故事并非孤例。在新兴市场中,中小型企业(SMEs)面临残酷的现实:它们在与跨国公司相同的波动货币环境中运营,却无法获得相同的保护工具。大公司拥有财务团队和复杂的对冲策略,而中小企业则暴露在可能一夜之间抹去利润的汇率波动中。

\ 仅2023年,尼日利亚公司就报告了1.7万亿奈拉(约21亿美元)的外汇损失。阿迪达斯、BBVA和陶氏化学等大公司因阿根廷比索贬值共损失超过33亿美元。这些头条数字仅是更大问题的冰山一角,每一家报告外汇损失的大公司背后,都有数千家中小企业默默承受着类似或更糟的命运。

根本问题是结构性的:传统对冲工具是为拥有可预测现金流和大量交易量的大公司设计的。银行设置最低交易规模、抵押要求和复杂的定价结构,实际上将中小企业排除在保护之外。结果是形成了两级系统,大公司可以管理货币风险,而小企业则完全承担风险。

Gluwa的区块链平台提供了不同的方法,使传统金融忽视的企业能够获得微型对冲服务。

中小企业的痛点

\ 阻止中小企业对冲货币风险的障碍众多且相互关联。

最低交易规模排除了大多数小额交易。银行通常要求对冲合约金额为5万至10万美元或更多。对于进口价值1万美元或出口价值2.5万美元的中小企业,这些最低要求是无法逾越的。交易规模与对冲要求之间的不匹配使小企业面临严峻选择:要么接受全部货币风险,要么完全放弃国际贸易。

抵押要求加剧了问题。即使中小企业满足最低交易规模,银行也要求抵押品,通常为合约价值的10-20%,以确保对冲头寸。对于利润微薄且现金流紧张的企业,将数千美元资金用作抵押品根本不可行。最需要货币波动保护的企业往往最难负担前期成本。

\ 结算缓慢造成时间错配。传统远期合约和期权通过银行系统结算,可能需要3-5个工作日。在这个结算窗口期间,汇率继续波动,引入基差风险,即对冲本身可能与基础风险敞口不匹配。对于存货周转快或付款周期短的中小企业,这些延迟削弱了对冲的有效性。

不透明的定价使成本评估变得困难。银行将对冲费用捆绑在汇率差价中,使中小企业几乎不可能确定保护的真实成本。远期合约可能以看似合理的汇率报价,但2-4%的隐藏加价很常见。没有透明度,中小企业无法就对冲是否经济可行做出明智决定。

这些障碍的累积效应很明显:不到10%的中小企业使用任何形式的货币对冲,相比之下,92%的财富500强公司都使用对冲。这种差异使小企业不成比例地容易受到汇率波动的影响,随着全球货币市场变得更加动荡,这种脆弱性只会加剧。

Gluwa的微对冲工具包

\ Gluwa平台通过区块链基础设施解决这些障碍,实现了以前不可能的小额对冲。

在发票和结算之间保持稳定价值: Gluwa方法的核心是使用稳定币,这是与主要法定货币(如美元)1:1挂钩的加密货币。当中小企业收到或准备支付外币时,可以立即转换为稳定币,有效地锁定当时的汇率。这消除了传统银行结算期间的风险敞口窗口。

考虑一位以欧元向欧洲买家开具发票的尼日利亚出口商。与其等待欧元付款通过电汇到达(3-5天),转换为奈拉(银行差价3-5%),然后希望汇率没有不利变动,出口商可以接收欧元挂钩的稳定币并立即转换为美元挂钩的稳定币。整个过程只需几分钟而非几天,汇率在转换时刻被锁定。

安排分批进行基于时间的对冲: Gluwa平台允许中小企业提前安排货币转换,创建一种自动对冲形式。知道需要在30、60和90天内向供应商付款的进口商可以在不同时间间隔锁定部分货币风险,随时间平均分散汇率风险。

这种分批方法模仿了大公司使用的复杂对冲策略,但规模适合小企业。中小企业可以在多个时间段内对冲1万美元的风险敞口,而不是一次性对冲100万美元,构建与实际现金流模式匹配的分层保护策略。

\ 基于触发规则自动转换: 该平台支持可编程转换规则,在满足特定条件时自动执行。出口商可能设置规则:"如果奈拉对美元贬值超过800,则转换为稳定币。"基于规则的系统消除了持续监控的需要,避免了常导致时机不佳的情绪化决策。

这些触发规则可以根据需要简单或复杂。企业可能结合多个条件:"如果汇率在任一方向移动5%,则转换50%的持有量;如果移动10%,则转换剩余50%。"这创建了一个渐进式对冲策略,提供部分保护同时保持灵活性。

通过合作伙伴以本地货币向供应商付款: 虽然稳定币提供对冲机制,但Gluwa认识到大多数中小企业最终需要使用本地法定货币交易。该平台与本地支付合作伙伴集成,将稳定币转换为本地货币,并通过熟悉的渠道分发:银行转账、移动支付或现金提取。

\ 这种混合方法结合了区块链结算的速度和透明度,以及本地支付渠道的可访问性。加纳的进口商可以持有美元挂钩的稳定币,直到需要向供应商付款的那一刻,然后转换为塞地并通过移动支付分发,所有这些都在单一平台内完成。

发票和对冲的统一账本。 Gluwa提供单一账本,跟踪商业交易(发票、采购订单)和对冲活动(转换、持有)。这种统一视图消除了企业在多个银行系统中匹配对冲合约与基础风险敞口时遇到的对账难题。

财务团队可以一目了然地看到:哪些发票已对冲,锁定了什么汇率,何时进行了转换,支付了什么费用。这种透明度使决策更好,简化了会计和税务报告。

典型流程

进口商锁定30/60/90天分批。 肯尼亚的家具进口商从中国购买商品,付款期限为30、60和90天。他们使用Gluwa在下订单时锁定汇率,而不是等到到期日和当前汇率。他们将先令转换为稳定币用于30天付款,并设置60和90天的自动转换,对冲汇率风险。如果先令贬值,他们受到保护;如果升值,他们错过收益但获得价格确定性。对中小企业而言,可预测性比货币变动更有价值。出口商以美元开具发票,收到后自动结算为NGN/GHS。 一家尼日利亚软件公司向美国客户以美元开具发票。他们使用Gluwa接收稳定币支付,而不是面临延迟和转换差价的电汇。

\ 平台规则是:"将70%转换为奈拉用于支出,持有20%美元,如果汇率有利则将10%转换为奈拉。"这保持足够的本地货币用于支出并储备美元,同时10%的转换捕捉良好汇率。带里程碑释放和对冲的市场托管。 一个自由职业平台使用Gluwa的托管服务持有付款直到达成里程碑。资金转换为稳定币并随着里程碑完成而释放,确保尽管货币变化也能公平支付。设计师可以以小额费用(0.5-1%)在项目开始时锁定转换率,在货币风险和保护之间做出选择。

好处

Gluwa的微对冲提供的不仅仅是货币保护。

- 利润保护允许中小企业在签订合同时锁定汇率,确保价格稳定并避免因货币变化造成的损失。

- 结算延迟每天使中小企业损失交易价值的0.6%至2.1%。

- 对于年度跨境交易额50万美元,避免延迟可每年节省3,000至10,500美元。

- 现金流可预测性帮助企业更好地规划,管理营运资金,减少昂贵透支或紧急融资的需求。

- 减少支付失败因为汇率已固定。

- 在传统系统中,如果货币变化减少收到的金额,支付可能失败。例如,预期收到10,000美元的进口商可能因货币贬值只收到9,500美元,影响其向供应商付款的能力。

- Gluwa系统在承诺时锁定价值,消除这种风险。

- 更简单的账目意味着更少的会计复杂性,因为传统对冲需要跟踪各种合约和估值。

- Gluwa的统一账本整合所有活动,

您可能也会喜欢

巴基斯坦-伊朗停火谈判提振4月15日市场乐观情绪

Solana Foundation 在 2.85 亿美元漏洞事件后通过 STRIDE 加强安全措施