稳定币流通量突破2700亿美元,创历史新高

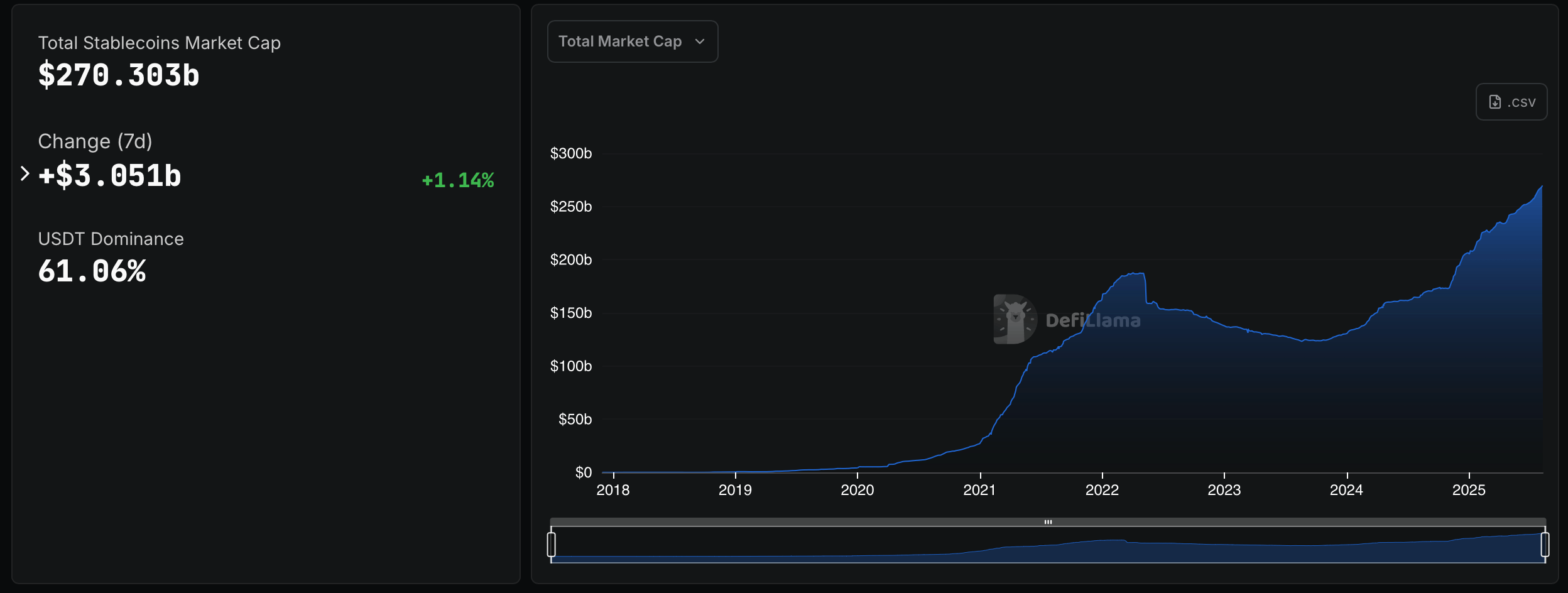

根据 defillama.com 和 artemisanalytics.com 收集的数据,稳定币市场的总价值已超过 2700 亿美元,为该领域树立了新的里程碑。

稳定币经济攀升,活动范围扩大

根据 defillama 的仪表板,在过去七天内,稳定币总市值增长了 30.51 亿美元,增幅为 1.14%。这一新总额使该资产类别接近其先前的峰值,并延续了贯穿 2024 年和 2025 年的稳定增长。该数字反映了流通供应量乘以价格,并专注于与美元挂钩的代币。

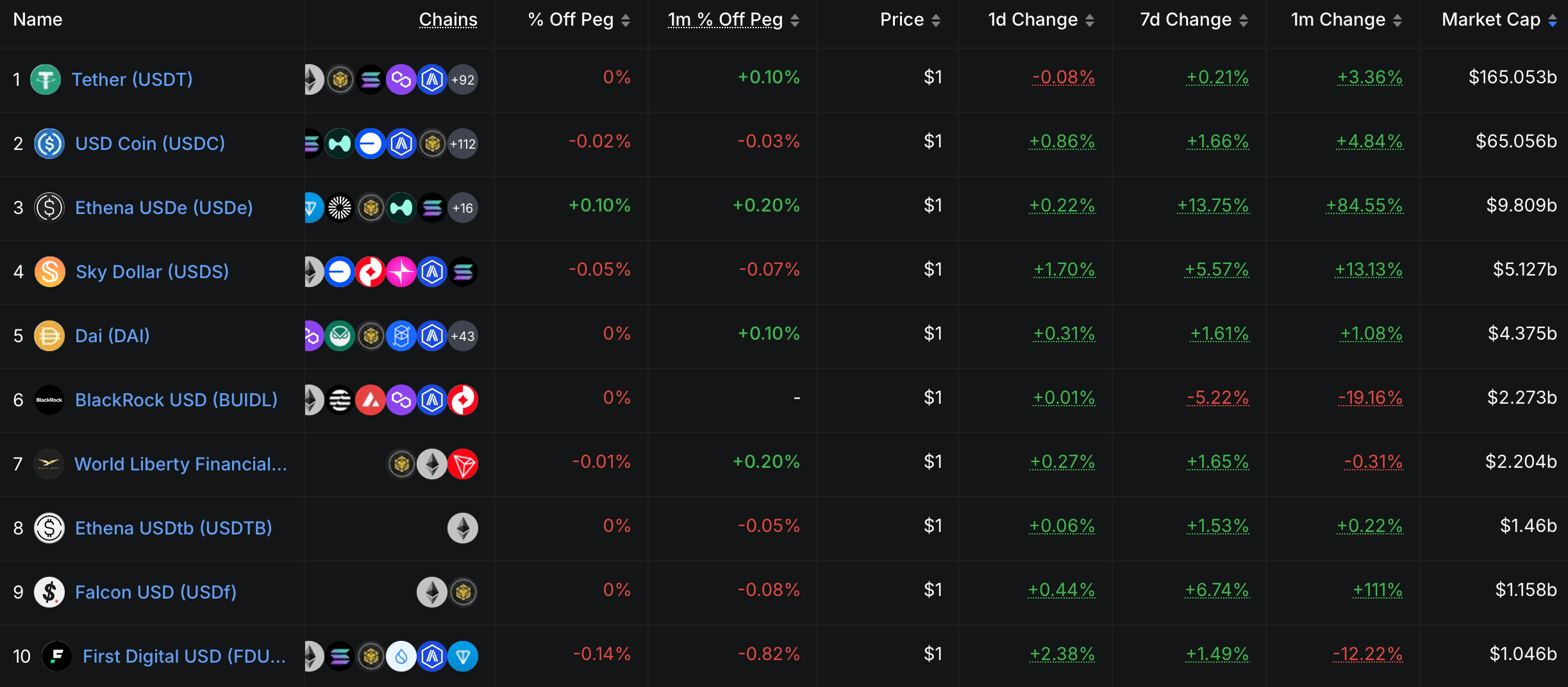

目前,泰达币(USDT)仍然是市场领导者,占据 61.06% 的市场份额。USDC 是第二大组成部分,而一系列竞争对手,包括 Ethena 的 USDe、Sky 的 USDS 和 DAI,以及 Blackrock 的 BUIDL,占据个位数的份额。Artemis Terminal 的市场份额图表显示,USDT 在 2025 年保持着广泛的领先地位,而 USDC 的份额今年呈上升趋势。

来源:Defillama.com

来源:Defillama.com

活动范围仍然广泛。Artemis 报告称,过去一个月有 4280 万个地址与稳定币进行了交互,比前 30 天下降了 15.2%,但仍接近五年范围的高端。按链划分的地址活动已经扩大,除了以太坊外,BNB Chain、Tron、Base、Arbitrum、Solana 和 OP Mainnet 上都有显著参与。

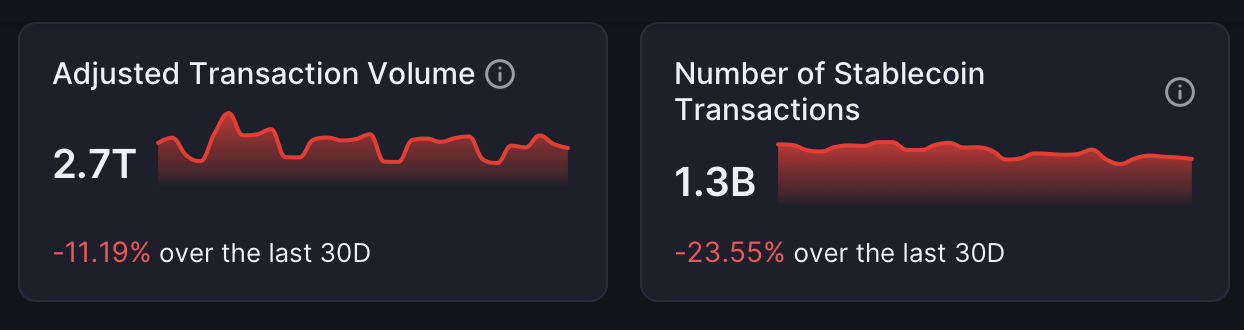

交易量很大。Artemis 数据估计,过去 30 天内调整后的稳定币转账量为 2.7 万亿美元,尽管环比下降了 11.19%。该终端的多年视图显示,2024-2025 年大部分时间的滚动调整后交易量在 1 万亿美元范围内,通常接近 Visa 的水平,并且在同等基础上远高于 Paypal 和全球汇款总额。

来源:Artemis Terminal

来源:Artemis Terminal

过去 30 天的交易数量仍保持在 13 亿笔的高位,比上一期间下降了 23.55%。这一统计数据跨越了主要网络,并指向在中心化和链上场所中反复用于支付、结算、交易和钱包资金的使用。

供应构成明显偏向美元。Artemis 的货币细分显示,发行量压倒性地以美元计价,而欧元、英镑和其他法定货币挂钩代表了总供应量中极小的一部分。美元代币继续在主要交易所和借贷平台上锚定加密货币定价和抵押品实践。

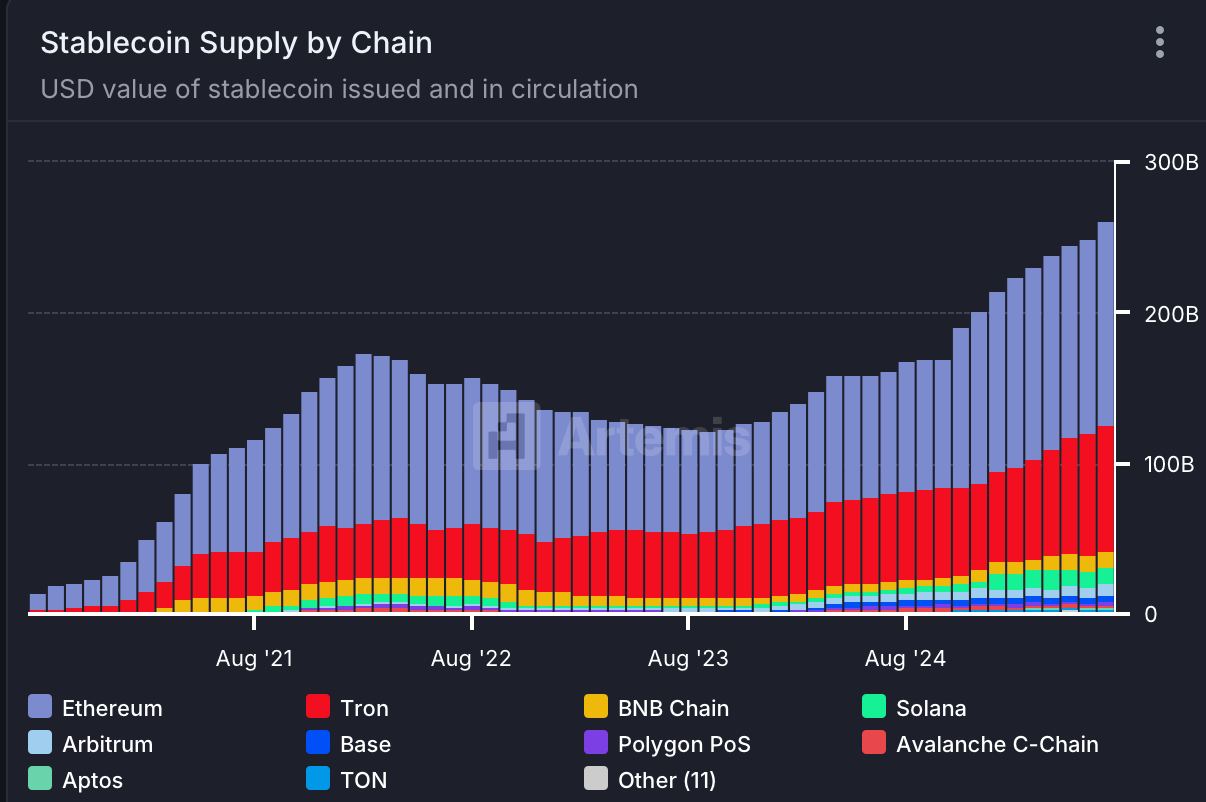

链的重要性。Artemis 的按链供应图表显示,以太坊和 Tron 持有迄今为止最大的未偿余额,其次是 BNB Chain、Solana、Base 和 Arbitrum。五年净供应变化视图将以太坊排在第一位(按绝对增长计算),Tron 排在第二位。Base 和 Solana 的贡献增加突显了发行和流通的额外场所。

来源:Artemis Terminal

来源:Artemis Terminal

按代币计算,五年净变化表将 USDT 在增加的供应量中遥遥领先,USDC 次之。USDe 和 USDS 贡献了较小但显著的增长,而 DAI 和 BUIDL 则增加了增量金额。这种组合表明,现有企业仍然主导发行,即使新工具针对链上现金管理或 delta-neutral 收益策略。

区域流动多样化。使用基于以太坊和 Solana 的时区方法,Artemis 将大部分调整后交易归因于北美和亚洲,而欧洲的份额自 2024 年以来有所提升。拉丁美洲、东南亚和非洲注册的份额较小但非常明显,表明零售和机构用户都在采用。

按代币划分的活跃地址图表突出显示 USDT 和 USDC 是主要驱动因素,地址数量和交互在 2025 年创下新高。包括 PYUSD 和其他利基挂钩在内的较小发行商显示出有限但稳定的参与度。地址参与的广度表明稳定币作为加密货币入口和结算媒介的作用。

来自 defillama.com 和 Artemis Terminal 的数据都指向一个更大、高度活跃且地理分布广泛的系统。2703.03 亿美元的标题数字标志着一段持续扩张的时期,而流动性集中在少数发行商和区块链中。该资产类别充当交易场所、钱包和传统金融之间的桥梁,包括中心化交易所和链上协议。

来源:Defillama.com

来源:Defillama.com

随着总流通量达到 2700 亿美元的门槛,交易所和去中心化金融(DeFi)的流动性条件仍与与美元挂钩的资产密切相关。月度节奏各不相同,但主要发行商、多链分布和深度地址活动的组合表明,在交易、汇款和结算方面对代币化美元的持续需求。

作为背景,Defillama 列出的稳定币总市值历史从 2019 年的不到 100 亿美元攀升至 2021 年末的 2500 亿美元以上,随后出现回落,并在 2025 年逐渐恢复。今天的 2703.03 亿美元读数使流通量达到该时期的新高。

您可能也会喜欢

Bitcoin 2026 大会宣布 Afroman 担任主讲嘉宾

从“泡菜溢价”到 Bithumb 整顿:韩国加密市场近况解读