IOSG:从"胖协议"到"胖应用",解读2025年应用链叙事

By Jiawei @IOSG

三年前,我们撰写了一篇关于应用链的文章,这是由dYdX宣布将其去中心化衍生品协议从StarkEx L2迁移到Cosmos链并基于Cosmos SDK和Tendermint共识将其v4版本作为独立区块链推出所引发的。

在2022年,应用链可能是一个相对边缘化的技术选择。随着我们进入2025年,越来越多的应用链推出,特别是Unichain和HyperEVM,市场的竞争格局正在悄然转变,一个以应用链为中心的趋势正在形成。本文将从这个角度探讨我们的应用链论点。

Uniswap和Hyperliquid

▲ 来源:Unichain

Unichain的想法出现得相当早。Nascent创始人Dan Elitzer在2022年发表了《UNIchain的必然性》,强调了Uniswap的规模、品牌、流动性结构以及对性能和价值捕获的需求,指出了其推出的必然性。自那时起,关于Unichain的讨论一直在进行。

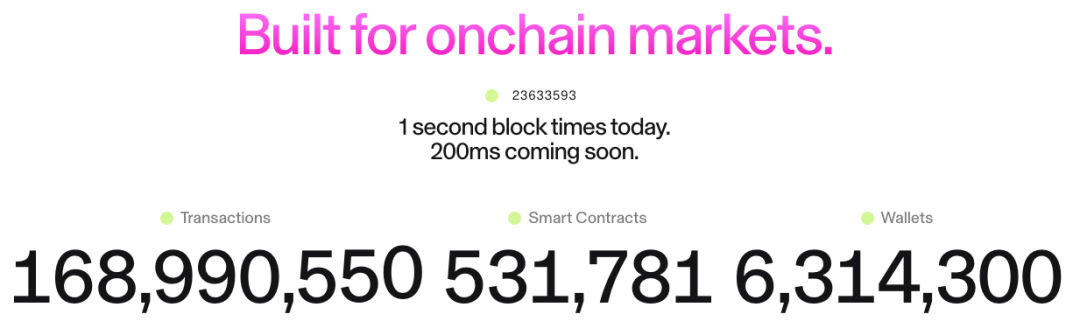

Unichain于2月正式推出,已有超过100个应用程序和基础设施提供商在其上构建。其当前的TVL约为10亿美元,在L2平台中排名前五。未来将推出具有200毫秒区块时间的Flashblocks和Unichain验证网络。

▲ 来源:DeFiLlama

作为永续合约平台,Hyperliquid从第一天起就明显需要应用链和深度定制。除了其核心产品外,Hyperliquid还推出了HyperEVM,它与HyperCore一样,受到HyperBFT共识机制的保护。

换句话说,除了自身强大的永续合约产品外,Hyperliquid还在探索构建生态系统的可能性。目前,HyperEVM生态系统的TVL已超过20亿美元,生态项目开始涌现。

从Unichain和HyperEVM的发展中,我们可以直观地看到两点:

- L1/L2竞争格局开始分化。Unichain和HyperEVM生态系统的TVL总和超过30亿美元。这些资产以前会集中在以太坊和Arbitrum等通用L1/L2平台上。顶级应用的独立发展直接导致了这些平台核心价值来源的流失,包括TVL、交易量、交易费用和MEV。

过去,L1/L2和Uniswap、Hyperliquid等应用享有共生关系:应用为平台带来活动和用户,而平台为应用提供安全性和基础设施。现在,Unichain和HyperEVM自身已成为平台层,与其他L1/L2链形成直接竞争关系。它们不仅在争夺用户和流动性,还在争夺开发者,邀请其他项目在其链上构建。这显著改变了竞争格局。

- Unichain和HyperEVM的扩张路径与现有L1/L2模式不同。后者通常先建设基础设施,然后通过激励吸引开发者,而Unichain和HyperEVM的模式是产品优先——它们首先建立一个经市场验证的核心产品,拥有庞大的用户群和品牌认知度,然后围绕这个产品构建生态系统和网络效应。

这种方法更加高效和可持续。它们不是通过高额开发者激励来"购买"生态系统,而是通过其核心产品的网络效应和技术优势来"吸引"生态系统。开发者选择在HyperEVM上构建是因为那里有高频交易用户和真实需求场景,而不是因为模糊的激励承诺。这显然是一种更有机、更可持续的增长模式。

过去三年发生了什么变化?

▲ 来源:zeeve

首先,技术栈的成熟和第三方服务提供商的发展。三年前,构建应用链需要团队掌握完整的区块链技术栈。然而,随着OP Stack、Arbitrum Orbit和AltLayer等RaaS服务的发展和成熟,开发者现在可以按需组合模块,从执行和数据可用性到结算和互操作性,就像使用云服务一样。这显著降低了构建应用链所需的工程复杂性和初始资本投入。运营模式从自建基础设施转向购买服务,为应用层的创新提供了灵活性和可行性。

其次,品牌和用户心态是关键因素。我们都知道注意力是稀缺资源。用户通常对应用的品牌忠诚,而非其底层技术:他们使用Uniswap是因为其用户体验,而不是因为它运行在以太坊上。随着多链钱包的广泛采用和UX的进一步改进,用户几乎不会意识到使用不同的链——他们的第一接触点通常是钱包和应用。当应用构建自己的链时,用户的资产、身份和使用习惯都嵌入在应用生态系统中,创造强大的网络效应。

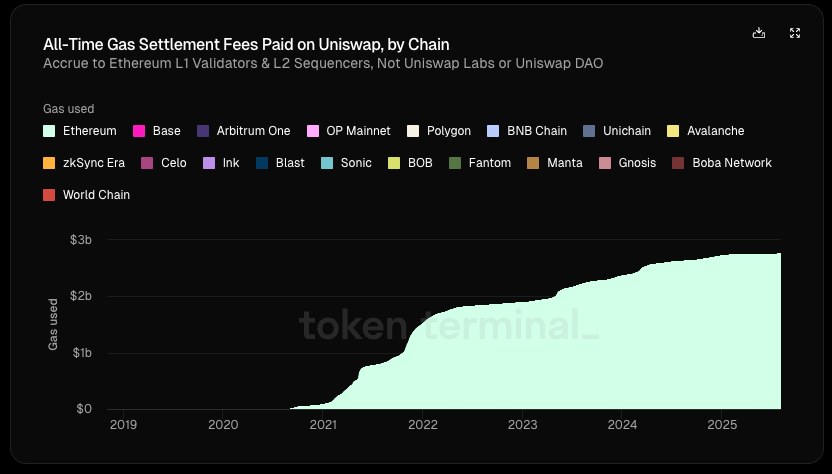

▲ 来源:Token Terminal

最重要的是,应用程序越来越追求经济主权。在传统的L1/L2架构中,我们可以看到价值流动的明显"自上而下"趋势:

- 应用层创造价值(Uniswap交易,Aave借贷)

- 用户为使用应用支付费用(应用费用+燃气费),部分费用流向协议,部分流向LP或其他参与者

- 100%的燃气费流向L1验证者或L2排序者

- MEV按不同比例分配给搜索者、构建者和验证者

- 最终,L1代币通过质押捕获除应用费用外的其他价值

在这个链条中,创造最多价值的应用层实际上捕获的价值最少。

根据Token Terminal的数据,在Uniswap创造的64亿美元总价值(包括LP回报、燃气费等)中,协议/开发者、股权投资者和代币持有者获得的不到1%。自推出以来,Uniswap为以太坊产生了27亿美元的燃气收入,约占以太坊结算费用的20%。

但如果应用有自己的链呢?

它们可以为自己收取燃气费并使用自己的代币作为燃气代币;通过控制排序者内部化MEV,最小化恶意MEV,并将良性MEV返还给用户;或定制费用模型以实现更复杂的费用结构等。

从这个角度看,寻求内部化价值成为应用的理想选择。当应用的议价能力足够强时,它自然会要求更大的经济利益。因此,高质量应用对底层链的依赖性较弱,而底层链对高质量应用的依赖性较强。

总结

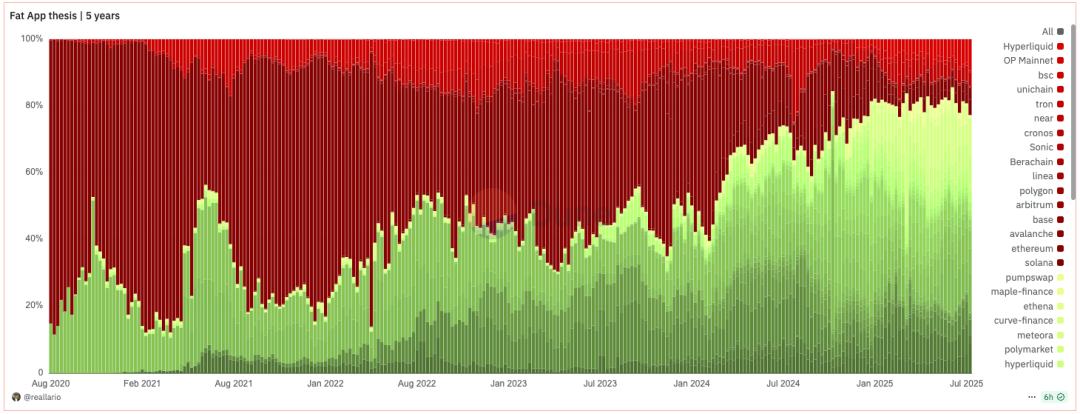

▲ 来源:Dune@reallario

- 上图大致比较了自2020年以来协议(红色)和应用(绿色)的收入。我们可以清楚地看到,应用捕获的价值逐渐增加,今年达到约80%。这在某种程度上可能颠覆了Joel Monegro著名的"胖协议,瘦应用"理论。

我们正在见证从"胖协议"理论到"胖应用"理论的范式转变。历史上,加密项目的定价逻辑主要集中在技术突破和底层基础设施的发展上。未来,定价将逐渐转向基于品牌、流量和价值捕获的更集中方法。如果应用可以基于模块化服务轻松构建自己的链,L1传统的"收租"模式将受到挑战。正如SaaS的兴起降低了传统软件巨头的议价能力,模块化基础设施的成熟也正在削弱L1的垄断地位。

未来,领先应用的市值无疑将超过大多数L1。L1的估值逻辑将从"捕获生态系统总价值"转变为稳定、安全、去中心化的"基础设施服务提供商"。其估值将更接近于产生稳定现金流的公共产品,而非捕获生态系统大部分价值的"垄断"巨头。其估值泡沫将在一定程度上被挤压。L1也需要重新思考其定位。

- 我们对应用链的看法是,由于其品牌、用户意识和高度定制的链上能力,应用链可以更好地捕获长期用户价值。在"胖应用"时代,这些应用不仅捕获它们创造的直接价值,还围绕它们构建区块链,进一步外部化价值并捕获基础设施的价值。它们既是产品又是平台,同时服务于终端用户和其他开发者。除了经济主权外,顶级应用还将寻求其他主权权利:决定协议升级的权利、交易排序和抵抗审查的权利,以及用户数据的所有权。

- 当然,本文主要在已推出应用链的顶级应用如Uniswap和Hyperliquid的背景下探讨应用链。应用链的发展仍处于早期阶段(Uniswap仍持有以太坊上71.4%的总价值(TVL))。像Aave这样涉及包装资产和抵押品并严重依赖单链可组合性的协议也不太适合应用链。相对而言,只需要预言机作为外部需求的永续合约平台更适合应用链。此外,应用链并非中层应用的最佳选择,需要逐案分析。我在这里不再详述。

您可能也会喜欢

'午夜计划并未伤害Cardano,'内部人士捍卫Charles Hoskinson的愿景

内华达州延长Kalshi禁令:详情