ক্রিপ্টো ব্যবহারকারীদের ৭৭% তাদের ব্যাংক অ্যাপে স্টেবলকয়েন চান, সমীক্ষায় দেখা গেছে

একটি নতুন বৈশ্বিক সমীক্ষা পরামর্শ দেয় যে স্টেবলকয়েন দৃঢ়ভাবে আর্থিক মূলধারায় স্থানান্তরিত হচ্ছে। Coinbase এবং BVNK দ্বারা কমিশনকৃত এবং YouGov দ্বারা পরিচালিত স্টেবলকয়েন ইউটিলিটি রিপোর্ট 2026, 4,658 জন ক্রিপ্টো-সক্রিয় ব্যক্তিদের সমীক্ষা করেছে এবং ঐতিহ্যবাহী ব্যাংকিং প্ল্যাটফর্মগুলিতে সরাসরি স্টেবলকয়েন একীভূত করার জন্য একটি শক্তিশালী পছন্দ খুঁজে পেয়েছে।

আদর্শগত বিকেন্দ্রীকরণের উপর জোর দেওয়ার পরিবর্তে, উত্তরদাতারা সুবিধা, দক্ষতা এবং বিশ্বাসকে অগ্রাধিকার দিয়েছেন, যা প্রাথমিক ক্রিপ্টো বর্ণনা থেকে ব্যবহারিক আর্থিক ব্যবহারের দিকে একটি পরিবর্তনের ইঙ্গিত দেয়।

ব্যাংকিং একীকরণ কেন্দ্রীয় স্থান নিচ্ছে

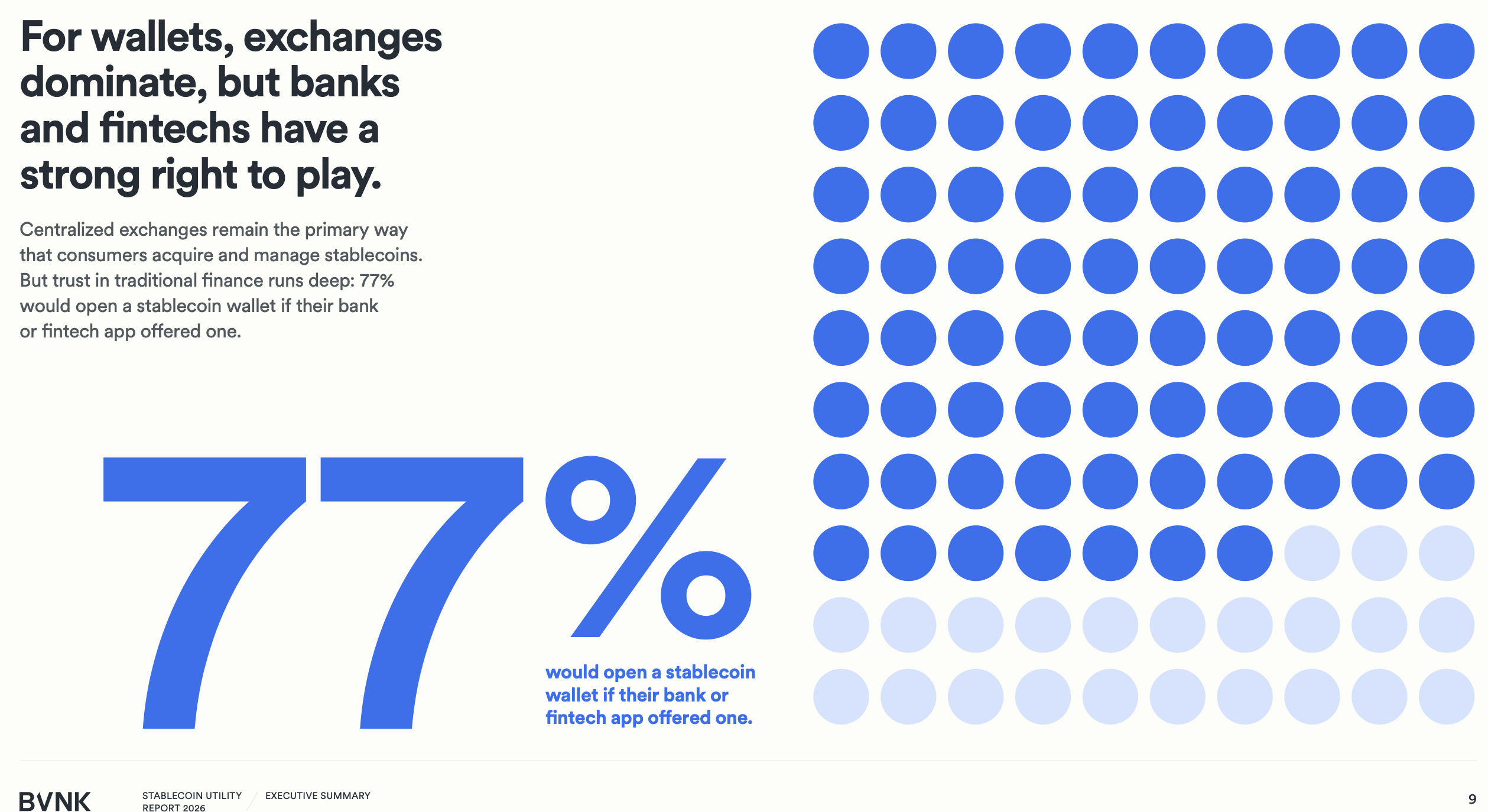

সবচেয়ে উল্লেখযোগ্য ফলাফলগুলির মধ্যে একটি হল যে 77% উত্তরদাতা বলেছেন যে তারা বিকল্প দেওয়া হলে তাদের বিদ্যমান ব্যাংক বা ফিনটেক অ্যাপের মধ্যে সরাসরি একটি স্টেবলকয়েন বা ক্রিপ্টো ওয়ালেট খুলবেন।

সূত্র: https://info.bvnk.com/utility

সূত্র: https://info.bvnk.com/utility

ব্যয়ের আগ্রহও বেশি। প্রায় 71% ইঙ্গিত করেছে যে তারা দৈনন্দিন লেনদেনের জন্য তাদের টোকেন খরচ করতে একটি স্টেবলকয়েন-সংযুক্ত ডেবিট কার্ড ব্যবহার করবে।

স্টেবলকয়েন আর শুধুমাত্র একটি ট্রেডিং টুল নয়। উত্তরদাতাদের মধ্যে, 39% ইতিমধ্যে স্টেবলকয়েনে তাদের আয়ের একটি অংশ গ্রহণ করে এবং সেই গ্রুপের জন্য, স্টেবলকয়েন তাদের বার্ষিক আয়ের প্রায় 35% হিসাব করে। এটি শুধুমাত্র পেমেন্টের জন্য নয় বরং বেতন বিতরণের জন্যও ডিজিটাল ডলারের উপর ক্রমবর্ধমান নির্ভরতার পরামর্শ দেয়।

ফ্রিল্যান্সার এবং কন্ট্রাক্টররা বিশেষভাবে সক্রিয় ব্যবহারকারী। প্রায় 73% বলেছে যে স্টেবলকয়েন আন্তর্জাতিক ক্লায়েন্টদের সাথে কাজ করার তাদের ক্ষমতা উন্নত করেছে সীমান্ত-পরবর্তী পেমেন্টে ঘর্ষণ এবং বিলম্ব হ্রাস করে।

অঞ্চল জুড়ে গ্রহণের ধরন

ডেটা উদীয়মান এবং উচ্চ-আয়ের বাজারগুলির মধ্যে একটি তীব্র বৈপরীত্য দেখায়।

নিম্ন এবং মধ্যম আয়ের অর্থনীতিতে, গ্রহণের হার উল্লেখযোগ্যভাবে বেশি। আফ্রিকায়, মালিকানা 79% পর্যন্ত পৌঁছায় এবং নাইজেরিয়ান উত্তরদাতাদের 95% বলেছে যে তারা স্থানীয় নায়রার চেয়ে স্টেবলকয়েন পেমেন্ট পছন্দ করে, মুদ্রাস্ফীতি এবং অদক্ষ ব্যাংকিং রেলের উল্লেখ করে।

ধনী অর্থনীতিতে, মালিকানা 45% এর কাছাকাছি বসে, তবে গড় ব্যালেন্স অনেক বড়। উচ্চ-আয়ের অঞ্চলের ব্যবহারকারীরা গড়ে প্রায় $1,000 ধারণ করে, উদীয়মান বাজারে মাত্র $85 এর তুলনায়।

জনতাত্ত্বিকভাবে, মালিকানা তরুণ এবং উদ্যোক্তাদের দিকে ঝুঁকে পড়ে। বিশ্বব্যাপী, পুরুষদের স্টেবলকয়েন ধারণ করার সম্ভাবনা বেশি (60%), যদিও আফ্রিকায় মালিকানা পুরুষ এবং মহিলাদের মধ্যে সমানভাবে বিভক্ত।

কেন ব্যবহারকারীরা স্টেবলকয়েন বেছে নেয়

প্রাথমিক প্রেরণা আদর্শগত নয় বরং ব্যবহারিক। কম ফি (30%), উন্নত নিরাপত্তা (28%), এবং বৈশ্বিক প্রবেশযোগ্যতা (27%) স্টেবলকয়েন ব্যবহার করার প্রধান কারণ হিসাবে উল্লেখ করা হয়েছে।

তবে, বাধাগুলি রয়ে গেছে। প্রায় 30% উত্তরদাতা লেনদেনের অপরিবর্তনীয় প্রকৃতিকে একটি প্রধান উদ্বেগ হিসাবে চিহ্নিত করেছে, যখন অনেকে ব্যবহারকারীর অভিজ্ঞতায় জটিলতাকে ব্যাপক গ্রহণের জন্য একটি বাধা হিসাবে নির্দেশ করেছে।

একটি উল্লেখযোগ্য ব্যয়ের ব্যবধানও রয়েছে। যখন 42% বলে যে তারা বড় কেনাকাটার জন্য স্টেবলকয়েন ব্যবহার করতে চায়, বর্তমানে মাত্র 28% তা করে, যা সীমিত মার্চেন্ট গ্রহণযোগ্যতা প্রতিফলিত করে।

সামগ্রিকভাবে, ফলাফলগুলি পরামর্শ দেয় যে স্টেবলকয়েন একটি বিশেষ ক্রিপ্টো উপকরণ থেকে একটি মূলধারার আর্থিক টুলে রূপান্তরিত হচ্ছে, যদি ব্যাংক এবং ফিনটেক প্ল্যাটফর্মগুলি প্রতিদিনের আর্থিক পরিষেবাগুলিতে সরাসরি তাদের একীভূত করতে ইচ্ছুক হয়।

পোস্ট 77% ক্রিপ্টো ব্যবহারকারী তাদের ব্যাংক অ্যাপের মধ্যে স্টেবলকয়েন চান, সমীক্ষা দেখায় প্রথম ETHNews-এ প্রকাশিত হয়েছে।

আপনি আরও পছন্দ করতে পারেন

যুক্তরাজ্যের গৃহ বীমাকারীরা কীভাবে লাভে ফিরতে পারে