Must Read

Jollibees MSCI-Herabstufung formalisiert, was erfahrene Investoren bereits unter der Oberfläche zu erkennen begannen: Jollibees finanzielle Insolvenz hat sich in eine schwierigereJollibees MSCI-Herabstufung formalisiert, was erfahrene Investoren bereits unter der Oberfläche zu erkennen begannen: Jollibees finanzielle Insolvenz hat sich in eine schwierigere

[Vantage Point] Die unbequeme Mathematik hinter Jollibees MSCI-Abstufung

Bei Feedback oder Anliegen zu diesem Inhalt kontaktieren Sie uns bitte unter crypto.news@mexc.com

Jollibees Abstieg vom MSCI Philippines Standard Index in die Small-Cap-Kategorie ist mehr ein Warnsignal als ein technisches Marktereignis. Es verringert die Sichtbarkeit der Aktie bei globalen institutionellen Investoren und löst Portfolio-Diversifikation aus. Hinter der ikonischen Marke und der aggressiven internationalen Expansion liegt eine komplexere finanzielle Realität: steigende Schuldenkosten, geringe Liquidität, wachsende Leasingverpflichtungen und ein Geschäftsmodell, das zunehmend auf kontinuierliche Expansion angewiesen ist, um den Wachstumsimpuls aufrechtzuerhalten.

Diese forensische Analyse zeigt, wie sich dieses geliebte philippinische Konsumimperium von einer geradlinigen Fast-Food-Erfolgsgeschichte zu einem hochgradig gehebelten globalen Roll-up entwickelt hat, das nun unter weit strengerer finanzieller und marktbezogener Kontrolle operiert.

Der Abstieg der Jollibee Foods Corporation vom MSCI Philippines Standard Index in die Small-Cap-Kategorie ist nicht nur eine peinliche Portfolio-Anpassung. Es ist ein forensisches Ereignis.

Märkte degradieren Unternehmen nicht aufgrund von Nostalgie, Markenaffinität oder nationalem Symbolismus. Sie degradieren sie aufgrund von Liquidität, Bewertungsdynamik, Bilanzflexibilität und institutionellem Vertrauen – alles, was langsam zum Erliegen kommt.

Und hinter Jollibees fröhlichem Gesicht und der unaufhörlichen Erzählung von internationalem Wachstum haben die Finanzberichte nun ein Unternehmen enthüllt, das sich in den Fängen einer weitaus bedrohlicheren Phase der Unternehmensentwicklung befindet.

Um wirklich zu verstehen, warum das wichtig ist, muss man verstehen, was MSCI eigentlich ist. Morgan Stanley Capital International, kurz MSCI, wurde Ende der 1960er Jahre als globale Aktienmarktindexierungs- und Analyseagentur gegründet, um institutionellen Investoren dabei zu helfen, Märkte weltweit zu messen und zu vergleichen.

Im Laufe der Zeit wurde MSCI zu einem der mächtigsten Wächter des globalen Kapitals. Heute beziehen sich Billionen von Dollar, die von Pensionsfonds, Staatsfonds, Versicherungsgesellschaften und Exchange-Traded Funds verwaltet werden, auf MSCI-Indizes, um zu bestimmen, wie Kapital fließen soll.

Einfach ausgedrückt dient MSCI als globale Bewertungsskala für börsennotierte Unternehmen. Große internationale Investmentfonds kaufen oder halten häufig Aktien eines Unternehmens, das im MSCI-Hauptindex gelistet ist.

Im MSCI gibt es zwei wichtige Länderindizes. Es gibt den MSCI Philippines Standard Index und den MSCI Philippines Universal Index. Es ist wichtig, die beiden zu unterscheiden, da sie unterschiedliche Zwecke im globalen Investieren erfüllen.

Der Standard Index ist MSCIs primäre Benchmark für philippinische Large- und Mid-Cap-Unternehmen – effektiv die institutionelle „Hauptbühne" des Landes, die von vielen globalen Schwellenmarktfonds, Rentenmanagern und passiven Anlagevehikeln verfolgt wird.

Die Top 10 der börsennotierten philippinischen Unternehmen im MSCI Philippines Standard Index (der wichtigste Large/Mid-Cap-Benchmark). Screenshot aus dem MSCI Philippines Index

Die Top 10 der börsennotierten philippinischen Unternehmen im MSCI Philippines Standard Index (der wichtigste Large/Mid-Cap-Benchmark). Screenshot aus dem MSCI Philippines Index

Die Aufnahme signalisiert, dass eine Aktie über ausreichende Marktkapitalisierung, Liquidität und institutionelle Relevanz verfügt, um eine bedeutende globale Investorenexposition zu rechtfertigen. Die Entfernung aus diesem Benchmark ist daher nicht nur kosmetischer Natur. Sie kann automatische Portfolio-Abflüsse auslösen und die Sichtbarkeit der Aktie bei ausländischen institutionellen Investoren verringern.

Der Universal Index hingegen ist ein breiterer strategiebasierter derivativer Index, der zusätzliche Portfolio- und ESG-ähnliche Überlagerungen beinhaltet. Obwohl er für spezialisierte Fonds nützlich ist, besitzt er nicht dieselbe Signalwirkung wie der Standard Index selbst.

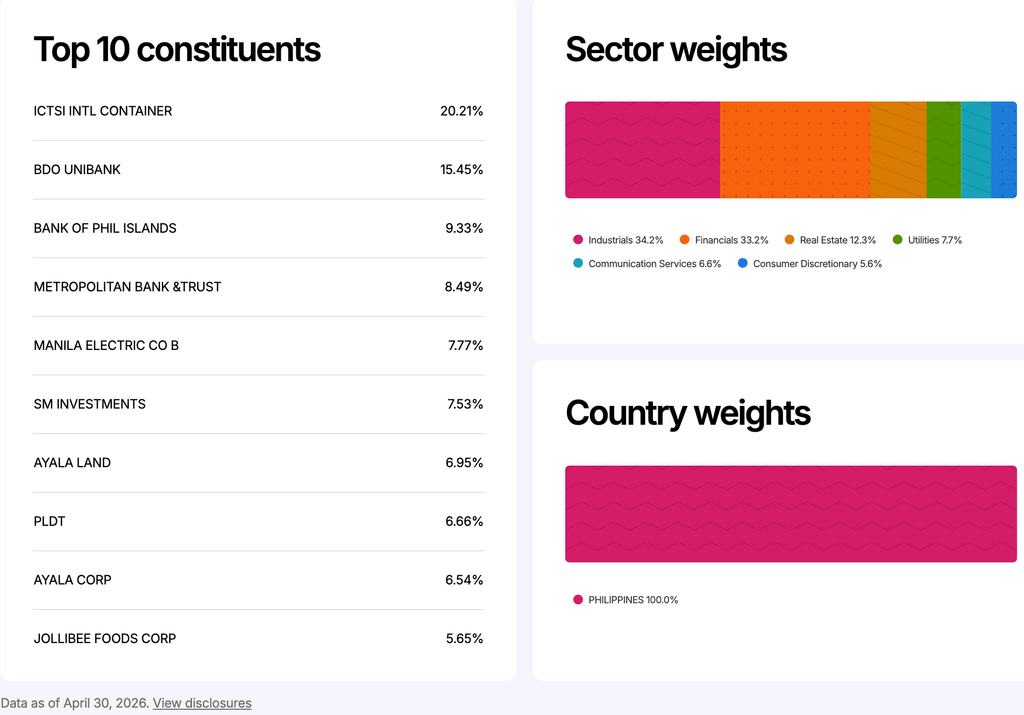

Diese Grafiken aus dem MSCI Universal Philippine Index (Stand 30.04.2026) zeigen Jollibee mit einem Gewicht von nur 5,65 % im MSCI Philippines ETF. Sie zeigen, dass Jollibee im Vergleich zu Namen wie ICTSI, BDO und BPI ein geringeres institutionelles Gewicht erhalten hat, was darauf hindeutet, dass globale passive Fonds Jollibee zunehmend als weniger zentral für die philippinische institutionelle Aktiengeschichte betrachten. Screenshot aus dem MSCI Universal Philippines Index

Diese Grafiken aus dem MSCI Universal Philippine Index (Stand 30.04.2026) zeigen Jollibee mit einem Gewicht von nur 5,65 % im MSCI Philippines ETF. Sie zeigen, dass Jollibee im Vergleich zu Namen wie ICTSI, BDO und BPI ein geringeres institutionelles Gewicht erhalten hat, was darauf hindeutet, dass globale passive Fonds Jollibee zunehmend als weniger zentral für die philippinische institutionelle Aktiengeschichte betrachten. Screenshot aus dem MSCI Universal Philippines Index

Diese Unterscheidung ist im Fall Jollibee wichtig, da der Abstieg an den MSCI Philippines Standard Index – die Benchmark, die globale Investoren genau beobachten, wenn sie beurteilen, welche philippinischen Unternehmen Teil der zentralen institutionellen Aktiengeschichte des Landes bleiben – gebunden war.

Was das bedeutet

Wenn ein Unternehmen in eine kleinere Kategorie herabgestuft wird, reduzieren diese Fonds automatisch ihr Engagement oder steigen ganz aus. Deshalb ist Jollibees Abstieg von Bedeutung. Obwohl es nicht bedeutet, dass das Unternehmen zusammenbricht, steigt die Unsicherheit unter globalen Investoren hinsichtlich Jollibees weiterer Aufnahme in die erstklassigen institutionellen Aktien des Landes.

Der Grund wird in den Finanzdaten des Unternehmens erläutert. Jollibee befindet sich nicht in finanziellen Schwierigkeiten. Es verzeichnete für 2025 immer noch Einnahmen von knapp P305 Milliarden, verglichen mit etwa P270 Milliarden im Vorjahr. Der den Aktionären zurechenbare Nettogewinn stieg leicht auf rund P10,9 Milliarden. Millionen von Filipinos besuchen weiterhin Jollibee-Filialen, und die Marke bleibt eines der stärksten Verbraucherfranchises im Land. Jollibees Finanzdaten tiefgreifend zu verstehen, geht nicht nur um Einnahmen, sondern um die Qualität des Wachstums und den finanziellen Druck, der erforderlich ist, um es aufrechtzuerhalten.

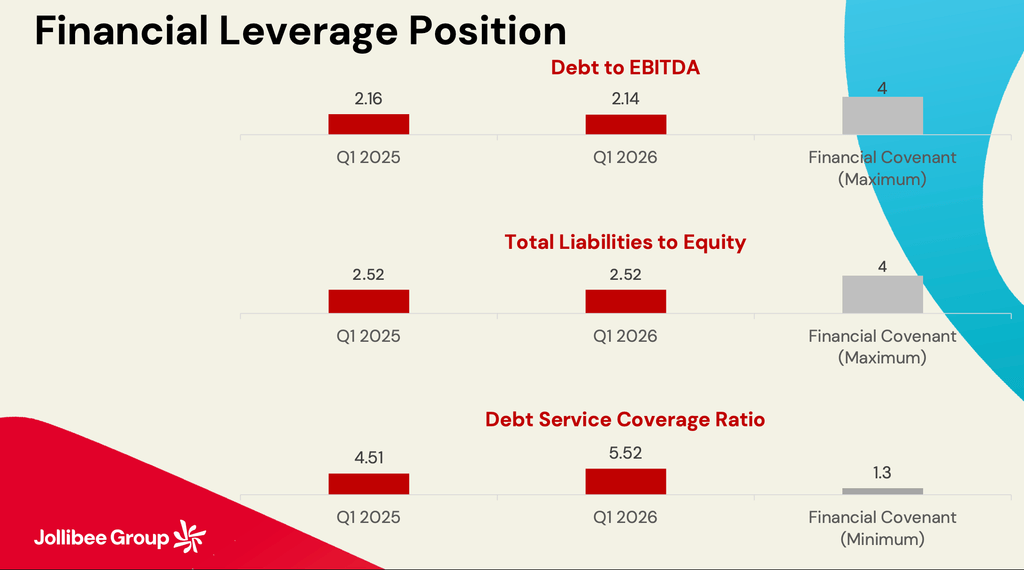

Diese Folie zu den Hebel-Verhältnissen zeigt, dass die Jollibee Group komfortabel innerhalb ihrer Bankkonvenantsschwellen bleibt. Das Verhältnis Schulden zu EBITDA von rund 2,14x liegt noch unter der Konvenantsobergrenze von 4,0x. Die Schuldendienstdeckung von 5,52x liegt ebenfalls weit über der Mindestanforderung von 1,3x. Das bedeutet, dass Kreditgeber Jollibee noch nicht als finanziell belastet betrachten. In der Tat sieht das Unternehmen aus rein bankfachlicher Sicht noch bedienbar und konform aus. Bild vom Q1 2026 Earnings Call der Jollibee Group / 15.05.2026

Diese Folie zu den Hebel-Verhältnissen zeigt, dass die Jollibee Group komfortabel innerhalb ihrer Bankkonvenantsschwellen bleibt. Das Verhältnis Schulden zu EBITDA von rund 2,14x liegt noch unter der Konvenantsobergrenze von 4,0x. Die Schuldendienstdeckung von 5,52x liegt ebenfalls weit über der Mindestanforderung von 1,3x. Das bedeutet, dass Kreditgeber Jollibee noch nicht als finanziell belastet betrachten. In der Tat sieht das Unternehmen aus rein bankfachlicher Sicht noch bedienbar und konform aus. Bild vom Q1 2026 Earnings Call der Jollibee Group / 15.05.2026

Hier wird der Druck sichtbar. Der Zinsaufwand stieg in nur einem Jahr von etwa P5,8 Milliarden auf rund P7,6 Milliarden und wuchs damit viel schneller als die tatsächlichen Gewinne. Das ist bedeutsam, weil steigende Finanzierungskosten die wirtschaftliche Effizienz der Expansion still und leise verringern. Ein Unternehmen kann weiterhin Filialen eröffnen und höhere Einnahmen melden, während es im Hintergrund finanziell enger wird.

Jollibees Schulden übersteigen die Vermögenswerte

Liquiditätskennzahlen zeigen dasselbe Muster. Die kurzfristigen Verbindlichkeiten übersteigen nun die kurzfristigen Vermögenswerte und drücken Jollibees Current Ratio unter 1,0. Mit anderen Worten: Die kurzfristigen Verpflichtungen sind nun größer als die leicht verfügbaren kurzfristigen Ressourcen. Das bedeutet nicht, dass eine Insolvenz unmittelbar bevorsteht. Jollibee verfügt noch über starke Bankbeziehungen, eine enorme Größe und einen gesunden operativen Kapitalfluss. Aber es bedeutet, dass das Unternehmen zunehmend auf ununterbrochene Cashgenerierung und stabile Refinanzierungsbedingungen angewiesen ist.

Die Jollibee Group ist heute ein globales Unternehmen, das weit entfernt von dem traditionellen Unternehmen ist, das viele Investoren noch vor Augen haben. Jahrzehntelang galt Jollibee als eine der saubersten Erfolgsgeschichten im philippinischen Kapitalismus: eine einheimische Fast-Food-Kette, die globale Schwergewichte durch eine Mischung aus kulturellem Gespür und operativer Disziplin schlug.

Heute ist das Unternehmen zu einem multinationalen Akquisitionszentrum geworden, das auf seine Schuldenmärkte, Leasingverträge und kontinuierliche Expansion angewiesen ist, um weiter zu wachsen. Diese Unterscheidung verändert sein finanzielles Risikoprofil grundlegend.

Der operative Kapitalfluss war mit rund P36,7 Milliarden robust. Die Kapitalausgaben überstiegen jedoch ein Budget von P15 Milliarden, während Leasingverträge fast P12 Milliarden verschlangen. Zinszahlungen, Dividenden, Refinanzierungsverpflichtungen und akquisitionsbezogene Kosten reduzierten die Liquidität noch weiter. Das ist wahrscheinlich das, was die meisten Privatanleger übersehen: Auf dem Papier profitabel zu sein ist nicht dasselbe wie verfügbare Liquidität zu generieren.

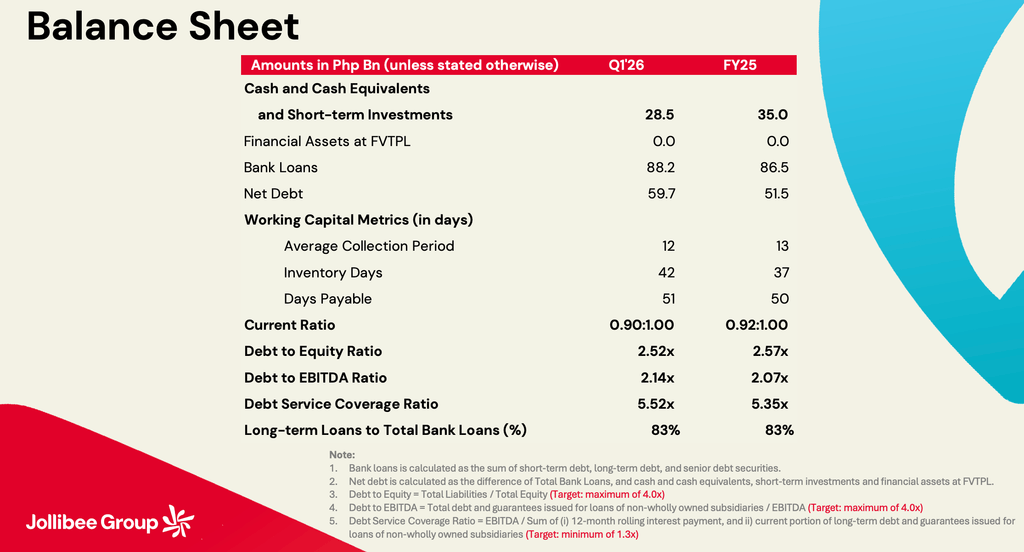

Aus dieser Bilanz stechen mehrere Kennzahlen hervor: Barmittel und kurzfristige Anlagen fielen von ₱35 Milliarden auf ₱28,5 Milliarden; Die Nettoverschuldung stieg von ₱51,5 Milliarden auf ₱59,7 Milliarden; Bankkredite stiegen von ₱86,5 Milliarden auf ₱88,2 Milliarden; Die Lagerreichweite stieg von 37 auf 42 Tage. Die Current Ratio schwächte sich von 0,92x auf 0,90x ab. Keine dieser Kennzahlen signalisiert eine Krise. Aber zusammen zeigen sie ein Unternehmen, das zunehmend Liquidität verbraucht, während die Schuldenverpflichtungen weiter steigen. Bild vom Q1 2026 Earnings Call der Jollibee Group / 15.05.2026

Aus dieser Bilanz stechen mehrere Kennzahlen hervor: Barmittel und kurzfristige Anlagen fielen von ₱35 Milliarden auf ₱28,5 Milliarden; Die Nettoverschuldung stieg von ₱51,5 Milliarden auf ₱59,7 Milliarden; Bankkredite stiegen von ₱86,5 Milliarden auf ₱88,2 Milliarden; Die Lagerreichweite stieg von 37 auf 42 Tage. Die Current Ratio schwächte sich von 0,92x auf 0,90x ab. Keine dieser Kennzahlen signalisiert eine Krise. Aber zusammen zeigen sie ein Unternehmen, das zunehmend Liquidität verbraucht, während die Schuldenverpflichtungen weiter steigen. Bild vom Q1 2026 Earnings Call der Jollibee Group / 15.05.2026

Zu viele Köche verderben den Brei

Ein Unternehmen kann Milliarden an Gewinnen ausweisen und gleichzeitig unter wachsendem finanziellem Druck operieren, weil zu viele Parteien um denselben Cashflow konkurrieren. Im Fall Jollibee verlangen Gläubiger Schuldendienstleistungen, Vermieter fordern Leasingzahlungen, Aktionäre erwarten Dividenden und die globale Expansion erfordert frisches Investitionskapital.

Die Zunahme des Goodwills und der immateriellen Vermögenswerte muss ebenfalls genau berücksichtigt werden. Jahre von Akquisitionen haben Goodwill und Marken auf Niveaus getrieben, die sich der Größenordnung des Eigenkapitals der Aktionäre selbst annähern.

Goodwill ist natürlich wirklich eine buchhalterische Aussage des Optimismus – der Preis, den das Management als Prämie für die hohen Erwartungen an das Unternehmen zahlt, angetrieben von der Überzeugung, dass jedes erworbene Unternehmen starke zukünftige Gewinne und langfristigen Wert bringen wird.

Solange diese Akquisitionen gut laufen, zahlt sich die Strategie aus. Aber je größer der Goodwill im Verhältnis zum Eigenkapital wird, desto anfälliger ist die Bilanz, wenn das Wachstum nachlässt oder ausländische Operationen hinter den Erwartungen zurückbleiben.

Genau deshalb sollte der MSCI-Abstieg nicht als einmalige technische Korrektur behandelt werden. Er formalisierte, was anspruchsvolle Investoren bereits unter der Oberfläche zu erkennen begannen: Jollibees finanzielle Lage hat sich in eine schwierigere Phase bewegt, in der Wachstum allein nicht mehr ausreicht.

Investoren wollen stärkeren freien Kapitalfluss, bessere Liquidität und mehr Stabilität in der Bilanz. Kapitalmärkte funktionieren mit Mathematik, nicht mit Liebe. Investoren kümmern sich mehr um harte Zahlen als um Markentreue. Dieselbe Mathematik fragt sich nun, ob Jollibees weltweites Imperium weiter wachsen kann, ohne die finanzielle Architektur zu erweitern, die es stützt. – Rappler.com

Klicken Sie hier für weitere Vantage Point-Artikel.

Marktchance

MATH Kurs(MATH)

$0.03236

$0.03236$0.03236

USD

MATH (MATH) Echtzeit-Preis-Diagramm

Haftungsausschluss: Die auf dieser Website veröffentlichten Artikel stammen von öffentlichen Plattformen und dienen ausschließlich zu Informationszwecken. Sie spiegeln nicht unbedingt die Ansichten von MEXC wider. Alle Rechte verbleiben bei den ursprünglichen Autoren. Sollten Sie der Meinung sein, dass Inhalte die Rechte Dritter verletzen, wenden Sie sich bitte an crypto.news@mexc.com um die Inhalte entfernen zu lassen. MEXC übernimmt keine Garantie für die Richtigkeit, Vollständigkeit oder Aktualität der Inhalte und ist nicht verantwortlich für Maßnahmen, die aufgrund der bereitgestellten Informationen ergriffen werden. Die Inhalte stellen keine finanzielle, rechtliche oder sonstige professionelle Beratung dar und sind auch nicht als Empfehlung oder Billigung von MEXC zu verstehen.

Das könnte Ihnen auch gefallen

Dropee Frage des Tages 23.05.2026 Heutige richtige Antwort und Belohnungen Leitfaden

Dropee Frage des Tages 23.05.2026: Verifizierte Antwort, Streak-Leitfaden und tägliche Quiz-Übersicht für Spieler Das tägliche Quiz-Ökosystem in Dropee wird weiterhin t

Teilen

Hokanews2026/05/23 13:25

Bitcoin vs. Ethereum: Preisprognosen für 2026

Vergleichen Sie Marktkatalysatoren und Risiken, um die beste Bitcoin-vs.-Ethereum-Preisprognose für 2026 zu finden, während diese Krypto-Giganten eine sich wandelnde Landschaft navigieren. The post

Teilen

Coinfomania2026/05/23 13:03

Super Micro Computer (SMCI) Aktie fällt, da Mitgründer auf nicht schuldig plädiert bei Anklage wegen Chip-Schmuggels

TLDR: SMCI-Mitgründer Yih-Shyan "Wally" Liaw plädierte auf nicht schuldig bezüglich der Anklage der illegalen Umleitung von Nvidia-betriebenen Servern nach China. Die Staatsanwaltschaft behauptet 2,5 Milliarden Dollar

Teilen

Coincentral2026/04/02 18:25