Nasdaqs Bitcoin-Optionen erhalten die Genehmigung der U.S. Börsenaufsichtbehörde SEC, doch der eigentliche Kampf der Wall Street steht noch bevor

Die SEC genehmigte am 22. Mai die vorgeschlagene Regeländerung der Nasdaq PHLX zur Notierung von Nasdaq Bitcoin Index Options und beseitigte damit einen wichtigen regulatorischen Schritt hin zur Einführung von barausgeglichenem Bitcoin-Volatilitätshandel in die US-amerikanische börsennotierte Optionsinfrastruktur.

Die Kontrakte mit dem Ticker QBTC werden in US-Dollar gegen einen Bitcoin-Benchmark barausgeglichen und passen in denselben Konto- und Margin-Rahmen, der für Aktienindexoptionen verwendet wird.

Damit positioniert sich QBTC im Markt für barausgeglichene Bitcoin-Optionen, ohne dass Anleger BTC halten oder kryptospezifische Derivatebörsen nutzen müssen.

Der Handel beginnt erst, wenn die CFTC die erforderliche Befreiung gewährt und die OCC die Genehmigung zur Aktualisierung des Options Disclosure Document erhält, aber diese Genehmigung gestaltet um, was Bitcoin innerhalb der Maschinerie sein kann, die die Wall Street täglich nutzt.

Spot-Bitcoin-ETFs gaben traditionellen Anlegern regulierten Preiszugang zu BTC, und Optionen auf diese ETFs fügten Absicherungs- und Spekulationsinstrumente hinzu, die an bestimmte Fondsanteile gebunden sind. Der Unterschied ist wichtig, da Bitcoin-ETF-Optionen Fondsanteile abbilden, während Nasdaq Bitcoin Index Options direkt auf einen Bitcoin-Benchmark verweisen würden.

QBTC schafft einen Optionsmarkt rund um das Bitcoin-Engagement selbst, innerhalb des börsennotierten Index-Options-Stacks, bewertet gegen einen Echtzeit-Bitcoin-Benchmark und über die Standardinfrastruktur der OCC abgewickelt.

Die SEC-Anordnung beschreibt die Kontrakte als europäischen Stil, P.M.-abgerechnet und barausgeglichen, wobei der endgültige Abrechnungswert auf BRRNY basiert, einem New Yorker Bitcoin-Schlusskurs-Benchmark, der auf 22:00 Uhr Eastern Time synchronisiert ist.

Der zugrundeliegende Index ist der CME CF Bitcoin Real Time Index (BRTI), dividiert durch 100, wobei CF Benchmarks den indikativen Wert alle 200 Millisekunden während des Handelstages berechnet.

Nasdaq argumentierte in seiner Einreichung, dass die Indexoptionen Anlegern in Spot-Bitcoin-ETFs ermöglichen würden, QBTC-Kontrakte auf demselben Wertpapierkonto und unter demselben Margin-Regime wie ihr ETF-Engagement zu halten und so das Bitcoin-Risikomanagement in bestehende Wertpapierkonten-Workflows zu integrieren.

| Produktebene | Was es Anlegern bietet | Marktinfrastruktur | Einschränkung |

|---|---|---|---|

| Spot-Bitcoin-ETFs | Reguliertes BTC-Preisengagement | Wertpapierkonto / ETF-Wrapper | Überwiegend direktionales Engagement |

| Bitcoin-ETF-Optionen | Absicherung und Spekulation auf ETF-Anteile | Börsennotierte Optionen auf bestimmte Fonds | Fondsspezifisches Engagement |

| CME Bitcoin Futures/Optionen | Institutionelles Derivate-Engagement | Futures-Markt-Infrastruktur | Futures-Konto, Margin und Basisdynamik |

| Cboe Bitcoin ETF Index Optionen | Barausgeglichene Optionen auf einen Spot-Bitcoin-ETF-Korb | Börsennotierter Index-Options-Rahmen | Indirektes BTC-Engagement über ETF-Korb |

| Nasdaq QBTC | Barausgeglichene Optionen auf Bitcoin-Index-Engagement | Aktienindex-Options-Stack / OCC-Clearing | Nicht aktiv bis CFTC- und OCC-Bedingungen erfüllt sind |

Die Infrastruktur, in die Bitcoin eintritt

Bitwise-CIO Matt Hougan sagte, dass Bitcoin-Optionen für die Anlageklasse unerlässlich sind, um vollständig normalisiert zu werden, als Nasdaq erstmals die Genehmigung beantragte.

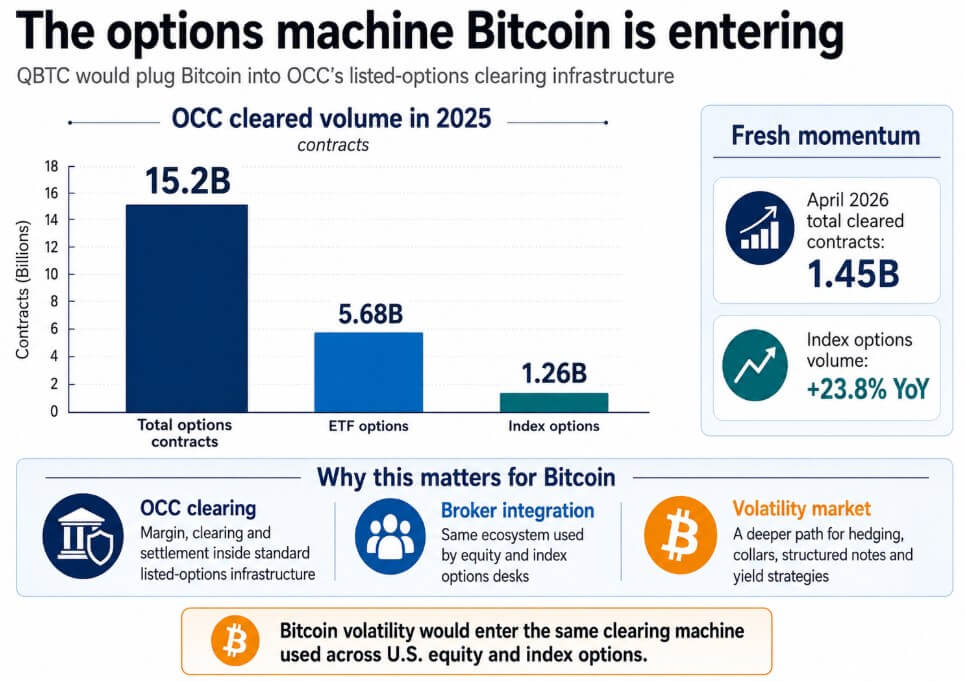

Die Infrastruktur, die diese Normalisierung ermöglicht, ist OCC, das Clearinghaus, das 2025 15,2 Milliarden Optionskontrakte abwickelte, darunter 5,68 Milliarden ETF-Optionen und 1,26 Milliarden Indexoptionen.

Allein im April 2026 wickelte die OCC 1,45 Milliarden Gesamtkontrakte ab, wobei das Indexoptionsvolumen im Jahresvergleich um 23,8 % stieg.

OCC-Clearing ist die operative Brücke zwischen einem Bitcoin-Volatilitätsprodukt und denselben Risikomanagementsystemen, die von Aktienindex-Desks verwendet werden.

Ein Diagramm zeigt, dass die OCC 2025 15,2 Milliarden Optionskontrakte abwickelte – die Marktinfrastruktur, in die Nasdaqs vorgeschlagene QBTC Bitcoin-Indexoption eintreten würde.

Ein Diagramm zeigt, dass die OCC 2025 15,2 Milliarden Optionskontrakte abwickelte – die Marktinfrastruktur, in die Nasdaqs vorgeschlagene QBTC Bitcoin-Indexoption eintreten würde.

Bitcoin-Indexoptionen würden in die Clearing-Maschinerie der OCC eintreten und die gesamte Margin-Behandlung, Brokerage-Integrationen und Market-Maker-Beziehungen mitbringen, die diese Infrastruktur mit sich bringt, und die Bitcoin-Volatilität innerhalb derselben Portfolio-Margin-Systeme und Volatilitäts-Desks positionieren, die Aktienindizes verwenden.

Cboe bietet bereits barausgeglichene Bitcoin-Indexprodukte an, wie Bitcoin US ETF Index Options und Mini Bitcoin US ETF Index Options, europäische Kontrakte basierend auf einem Index US-notierter Spot-Bitcoin-ETFs.

Nasdaqs QBTC verwendet BRTI als zugrunde liegenden Vermögenswert und knüpft den Wert des Kontrakts direkt an den Spot-Preis von Bitcoin.

Die SEC nannte die Spot-Bitcoin-Marktkapitalisierung zum 29. April bei ca. 1,52 Billionen USD und wies darauf hin, dass die vorgeschlagenen Positions- und Ausübungsgrenzen 0,12 % des ausstehenden Bitcoin-Angebots darstellen würden.

Dies sind Grenzen, die die SEC festgelegt hat, um den Fußabdruck des Produkts relativ zum zugrundeliegenden Bitcoin-Markt zu begrenzen und gleichzeitig eine bedeutende institutionelle Skalierung zu ermöglichen.

Nasdaq PHLX kann QBTC erst notieren und handeln, wenn es die CFTC-Befreiung erhält, alle damit verbundenen Bedingungen erfüllt und die OCC die Genehmigung zur Aktualisierung des Options Disclosure Document erhält.

Ob diese Grenzen unter Stress halten und ob die CFTC ihre Befreiung auf einem Zeitplan verarbeitet, der einen Handel im Jahr 2026 ermöglicht, lässt die Genehmigung selbst offen.

Der Market-Maker-Test für QBTC-Optionen

Wenn CFTC-Befreiung und OCC-Genehmigung eintreffen und Market Maker Kapital mit engen Spreads einsetzen, erhält Bitcoin eine tiefe, liquide Volatilitätsoberfläche innerhalb der Aktienoptionsinfrastruktur, und Banken sowie Vermögensverwalter erhalten das Toolkit, um Collars, gepufferte Notes, Absicherungsstrategien gegen Kursverluste und volatilitätsverkaufende Renditestrukturen mit BTC als Underlying aufzubauen.

Ein QBTC-Kontrakt würde bei einem Multiplikator von 100 USD in etwa einem Bitcoin nominalem Engagement entsprechen, und bei einem Bitcoin-Kurs von etwa 76.593 USD würden 10.000 Kontrakte ein nominales Underlying von ungefähr 766 Millionen USD darstellen.

Covered-Call-Bitcoin-ETFs haben bereits gezeigt, dass renditegenerierende Strukturen, die auf BTC aufgebaut sind, eine echte Nachfrage bei Privatkunden und Beratern haben. Eine börsennotierte Indexoption gibt diesen Strategien eine glaubwürdigere Clearing-Grundlage und ein saubereres Underlying.

Wenn die CFTC die Befreiung verzögert oder Bedingungen anhängt, die Nasdaqs Produktdesign verkomplizieren, wird die geringe Beteiligung von Market Makern zum Engpass.

Breite Spreads schrecken die institutionelle Nutzung ab, was die Spreads breit hält, und die Genehmigung bleibt symbolisch, während IBIT-Optionen und Cboes ETF-Indexoptionen den regulierten Bitcoin-Optionsmarkt weiterhin dominieren.

QBTC tritt in diesen Markt ein und baut sein Händler- und Brokernetzwerk von Grund auf auf, ohne die Market-Maker-Vertrautheit, die IBIT-Optionen neben der ETF-Akzeptanz aufgebaut haben.

| Szenario | Was passiert | Signal zum Beobachten | Bitcoin-Marktauswirkung |

|---|---|---|---|

| Optimistisches Szenario | CFTC/OCC-Genehmigungen werden erteilt und Market Maker quotieren enge Spreads | Starkes Eröffnungsvolumen, enge Geld-Brief-Spannen, institutioneller Zufluss | BTC erhält eine tiefere börsennotierte Volatilitätsoberfläche |

| Basisszenario | QBTC wird lanciert, wächst aber schrittweise neben IBIT-Optionen und Cboe ETF-Indexoptionen | Moderates Volumen, ETF-Absicherungsanwendungsfälle, schrittweise Broker-Akzeptanz | Schrittweise Verbesserung der BTC-Risikomanagement-Tools |

| Pessimistisches Szenario | CFTC-Befreiung verzögert sich oder Bedingungen verkomplizieren das Produktdesign | Kein Launch-Zeitplan, schwache Händlerverpflichtung | Genehmigung bleibt symbolisch |

| Liquiditätsfalle | Produkt wird lanciert, aber Spreads bleiben breit | Geringes Open Interest, geringe Tiefe, begrenztes Market-Maker-Kapital | Institutionen nutzen weiterhin IBIT-Optionen oder Futures |

Die Genehmigung der SEC spiegelt wider, dass Bitcoin eine Anlageklasse von 1,52 Billionen USD ist, mit Spot-ETFs, CME-Futures, ETF-Optionen und einem ausstehenden börsennotierten Indexoptionsprodukt, das auf die Mechanismen des US-Marktschlusses abgestimmt ist.

Nasdaq Bitcoin Index Options zeigen, dass Bitcoins nächste institutionelle Phase durch Options-Clearinghäuser, Margin-Systeme und Structured-Product-Desks verläuft, und die SEC hat nun bestätigt, dass sie bereit ist, diese Integration voranzutreiben.

Der Beitrag Nasdaq's Bitcoin options win SEC approval, but Wall Street's real battle is still ahead erschien zuerst auf CryptoSlate.

Das könnte Ihnen auch gefallen

Carl Runefelt Nettovermögen 2026: Wie reich ist The Moon?

Trump verspricht eine zukunftssichere US-Krypto-Marktstruktur, die von Kritikern nicht rückgängig gemacht werden kann

Dieser Bitcoin-Index ist gerade in das Hochrisikogebiet eingetreten, während der Preis stagniert