¿Necesitas registro con nombre real para mantener criptomonedas? Los verdaderos límites de las obligaciones de KYC para stablecoins en Hong Kong

Las discusiones sobre la regulación de stablecoin en Hong Kong se han intensificado recientemente. Han surgido muchas interpretaciones en línea, sugiriendo que todos los holders de stablecoin deben someterse a verificación de identidad real (KYC), generando una controversia generalizada.

Estas afirmaciones no carecen de mérito, pero ¿reflejan realmente con precisión las intenciones regulatorias de la Autoridad Monetaria de Hong Kong (HKMA)? Después de un estudio en profundidad de dos documentos clave—las "Directrices sobre la Supervisión de Emisores de Stablecoin" y las "Directrices sobre Anti-Lavado de Dinero y Contra-Financiamiento del Terrorismo"—hemos llegado a una respuesta técnicamente más matizada y legalmente definitiva:

???? No todos los holders de monedas necesitan KYC, siempre que el emisor pueda demostrar que su mecanismo de control de riesgo es suficientemente efectivo.

Este artículo comenzará desde la división de clientes vs. no clientes, y mercados primarios vs. secundarios, ordenará la lógica aplicable del KYC de stablecoin, aclarará la verdadera línea base de supervisión y proporcionará un marco de juicio aplicable tanto para las partes del proyecto como para los equipos de cumplimiento.

¿Quién es cliente y quién no es cliente?

En primer lugar, debemos dejar claro que en el marco regulatorio de la HKMA, los "holders de stablecoin" no son lo mismo que los "clientes de emisores de stablecoin".

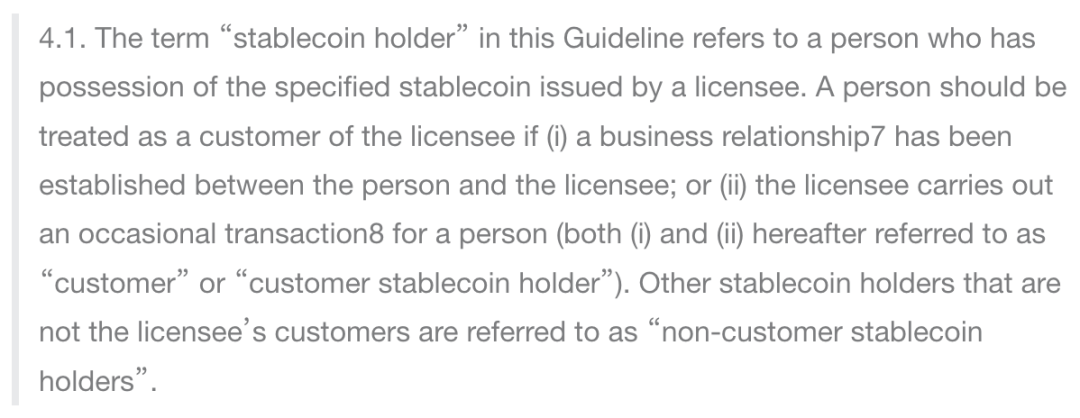

Según la definición en el Capítulo 4 de las Directrices de Anti-Lavado de Dinero y Contra-Financiamiento del Terrorismo, los usuarios son considerados "clientes" (holders de stablecoin clientes) solo cuando solicitan directamente la emisión o redención de stablecoins del emisor o establecen una relación comercial. Dichos usuarios deben implementar estrictamente el proceso de KYC/KYB.

Los usuarios que reciben, transfieren y comercian stablecoins en la cadena pero nunca interactúan directamente con el emisor (por ejemplo, usuarios que obtienen stablecoins a través de compras DEX o transferencias entre billeteras) se clasifican como "holders de stablecoin no clientes" y en principio no requieren KYC.

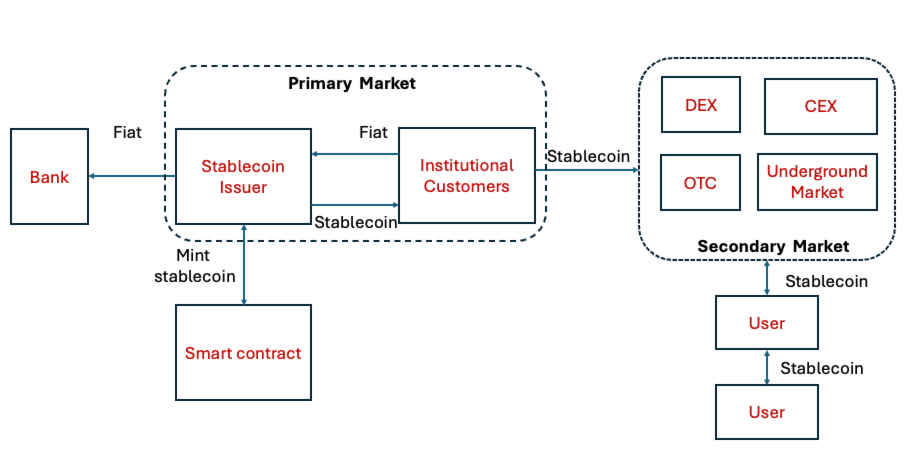

Como se muestra en la figura a continuación, solo los usuarios institucionales en el Mercado Primario son considerados clientes, mientras que los participantes en el Mercado Secundario no son clientes según lo definido en el marco regulatorio de la HKMA.

Sin embargo, esto no significa que estén completamente fuera del campo regulatorio. El Capítulo 5 de las Directrices establece claramente que los emisores tienen la obligación de monitorear continuamente todas las stablecoins en circulación, incluidas las que poseen clientes y no clientes.

KYC no es la única forma, pero es la línea base regulatoria

Muchas interpretaciones que conducen a malentendidos a menudo pasan por alto una premisa importante de la HKMA:

En otras palabras, KYC no es el único medio, pero es la última línea de defensa.

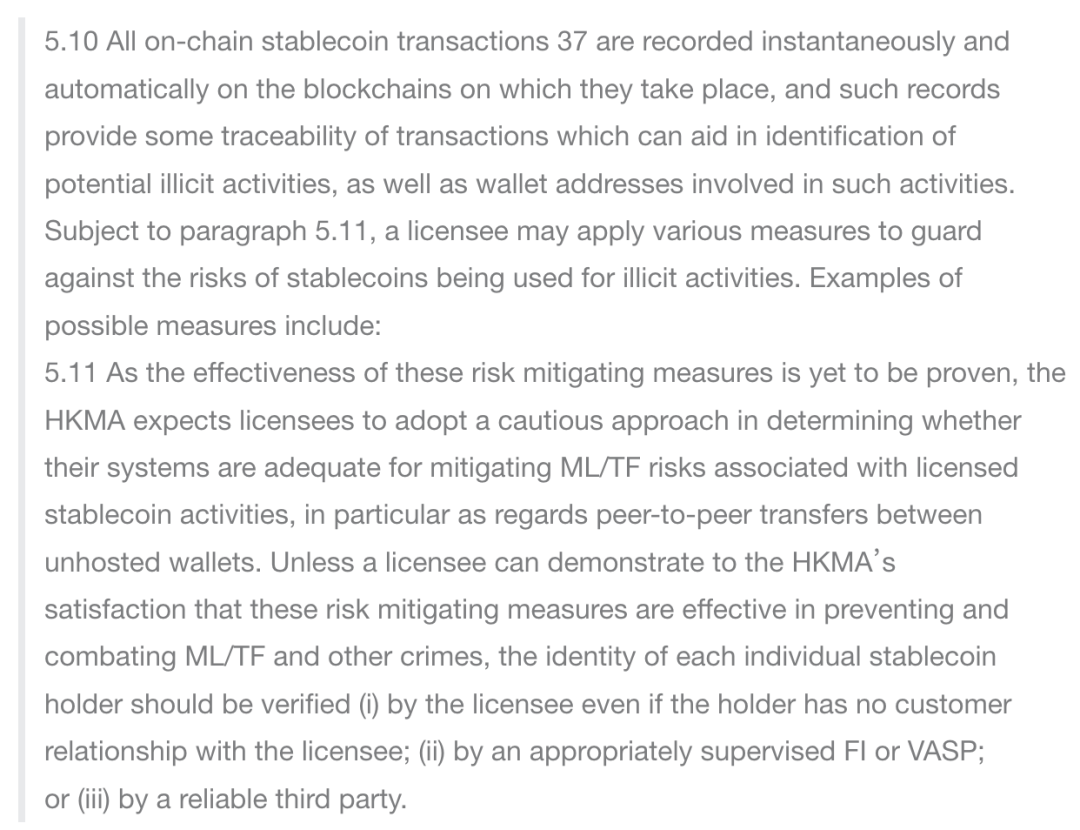

Si el emisor utiliza métodos como herramientas de análisis de blockchain, listas negras de direcciones, puntuación de riesgo de transacciones, perfilado de billeteras y mecanismos de congelación (5.10) para monitorear el flujo y uso de monedas, y puede satisfacer a la HKMA (5.11), entonces estas medidas técnicas de control de riesgo pueden usarse como alternativa al KYC obligatorio para todos los holders de monedas.

Sin embargo, si esto no se puede lograr, o si estas medidas resultan insuficientes en la práctica para mitigar los riesgos, las expectativas regulatorias volverán automáticamente a la opción más conservadora: identificación de todos los holders de monedas, independientemente de si son clientes o no. Es importante señalar que incluso si se requiere KYC para los holders de monedas, los emisores de stablecoin pueden delegar el proceso de KYC a VASPs y terceros de confianza.

Para los editores, es una pregunta de opción múltiple de "elegir uno de dos"

Para los emisores de stablecoin, esta es en realidad una decisión de cumplimiento de "elegir uno u otro":

- O establecer un sistema completo de monitoreo de riesgos que cubra toda la cadena, incluido el perfilado de direcciones en tiempo real, identificación de transacciones sospechosas, intercepción de lista negra, mecanismo de congelación y proceso de informes STR;

- O aceptar una solución más directa pero costosa: realizar KYC a todos los holders de monedas, incluso si solo han recibido una stablecoin en la cadena.

Desde una perspectiva regulatoria, este diseño no es conservador en absoluto, sino que alinea las capacidades técnicas con las obligaciones regulatorias: puedes evitar tener que verificar el nombre real de cada usuario, pero debes poder gestionar el riesgo. De lo contrario, tendrás que volver al enfoque más básico: KYC.

Este es también el punto clave que este artículo espera aclarar:

"¿Los holders de stablecoin necesitan KYC": Esta no es una pregunta de talla única, sino que depende de si las capacidades de control de riesgo del emisor son confiables.

Conclusión: La supervisión es clara, y es hora de que la tecnología esté lista

La regulación de stablecoins no se trata de bloquear la tecnología, sino de establecer una línea roja clara:

Puedes elegir soluciones técnicas para reemplazar la autenticación de nombre real, pero no puedes evadir la responsabilidad del control de riesgo.

Para los emisores, la pregunta más crítica no es si hacer KYC, sino si tienen la capacidad de convencer a la HKMA de que no necesitan hacerlo.

Bajo el principio de "misma actividad, mismo riesgo, misma regulación", las stablecoins, como herramienta cuasi-pago, se están moviendo hacia los mismos requisitos de cumplimiento que las finanzas tradicionales. Para los proyectos Web3, esto no es el final, sino un nuevo punto de partida: Con las regulaciones aclaradas, es hora de poner a prueba la tecnología.

Finalmente, se proporciona una tabla de resumen rápido para facilitar la consulta rápida de los requisitos regulatorios.

También te puede interesar

XRP Ledger para Empoderar a Miles de Millones con Identidad Digital – Ripple

Firmas de Wall Street y empresas cripto revisarán propuestas de estructura de mercado