FX sans intermédiaires : Micro-couverture pour les PME sur les rails Stable de Gluwa

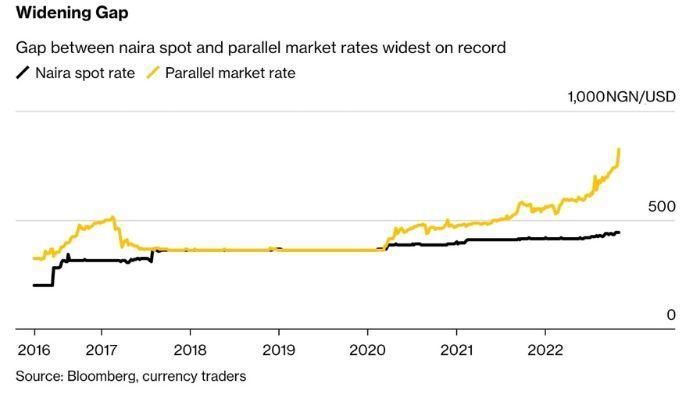

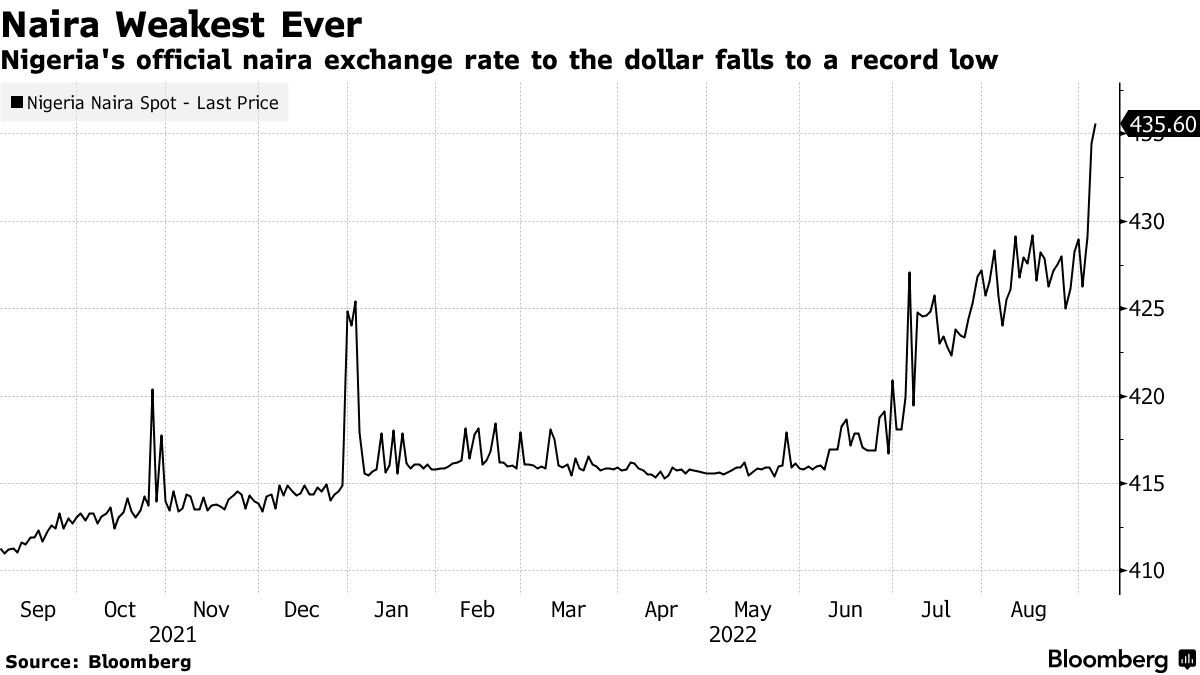

\ En 2023, une exportatrice de textile à Lagos a assisté impuissante à l'effondrement du naira nigérian face au dollar. Elle avait signé des contrats plusieurs mois plus tôt pour livrer du tissu à des acheteurs européens à des prix fixes en naira, confiante qu'elle pourrait couvrir son exposition au risque de change par l'intermédiaire de sa banque. Mais lorsqu'elle s'est adressée à la banque pour fixer les taux de change, elle a découvert que la taille minimale de transaction était de 100 000 $, dix fois plus importante que la valeur typique de ses expéditions. Sans accès aux instruments de couverture, elle a absorbé toute la force de la fluctuation monétaire. Une dévaluation de 40 % signifiait que ce qui aurait dû être un trimestre rentable est devenu une perte dévastatrice.

Son histoire n'est pas unique. Dans les marchés émergents, les petites et moyennes entreprises (PME) font face à une réalité brutale : elles opèrent dans le même environnement monétaire volatile que les multinationales, mais elles n'ont pas accès aux mêmes outils de protection. Alors que les grandes entreprises emploient des équipes de trésorerie et des stratégies de couverture sophistiquées, les PME restent exposées aux fluctuations des taux de change qui peuvent effacer leurs marges bénéficiaires du jour au lendemain.

\ En 2023 seulement, les entreprises nigérianes ont déclaré 1,7 billion de nairas (environ 2,1 milliards de dollars) de pertes de change. Des grandes entreprises comme Adidas, BBVA et Dow Chemical ont collectivement perdu plus de 3,3 milliards de dollars en raison de la dévaluation du peso argentin. Ces chiffres ne représentent que la partie visible d'un problème bien plus vaste : pour chaque grande entreprise déclarant des pertes de change, des milliers de PME subissent des sorts similaires ou pires en silence.

Le problème fondamental est structurel : les instruments de couverture traditionnels ont été conçus pour les grandes entreprises avec des flux de trésorerie prévisibles et des volumes de transactions substantiels. Les banques imposent des tailles minimales de ticket, des exigences de collatéral et des structures de prix complexes qui excluent effectivement les PME de toute protection. Le résultat est un système à deux niveaux où les grandes entreprises peuvent gérer le risque de change tandis que les petites entreprises le supportent entièrement.

La plateforme basée sur la blockchain de Gluwa offre une approche différente, qui rend la micro-couverture accessible aux entreprises que la finance traditionnelle a laissées pour compte.

La douleur des PME

\ Les obstacles qui empêchent les PME de couvrir le risque de change sont nombreux et interconnectés.

Les tailles minimales de ticket excluent la plupart des petites transactions. Les banques exigent généralement des contrats de couverture de 50 000 $ à 100 000 $ ou plus. Pour une PME important des marchandises d'une valeur de 10 000 $ ou exportant des produits d'une valeur de 25 000 $, ces minimums sont insurmontables. Le décalage entre la taille des transactions et les exigences de couverture laisse aux petites entreprises un choix difficile : accepter une exposition totale aux devises ou ne pas commercer à l'international du tout.

Les exigences de collatéral aggravent le problème. Même lorsque les PME atteignent les tailles minimales de transaction, les banques exigent un collatéral, souvent 10-20% de la valeur du contrat, pour garantir les positions de couverture. Pour les entreprises opérant avec des marges minces et des flux de trésorerie serrés, immobiliser des milliers de dollars en collatéral n'est tout simplement pas faisable. Les entreprises qui ont le plus besoin de protection contre la volatilité des devises sont les moins capables de se permettre les coûts initiaux.

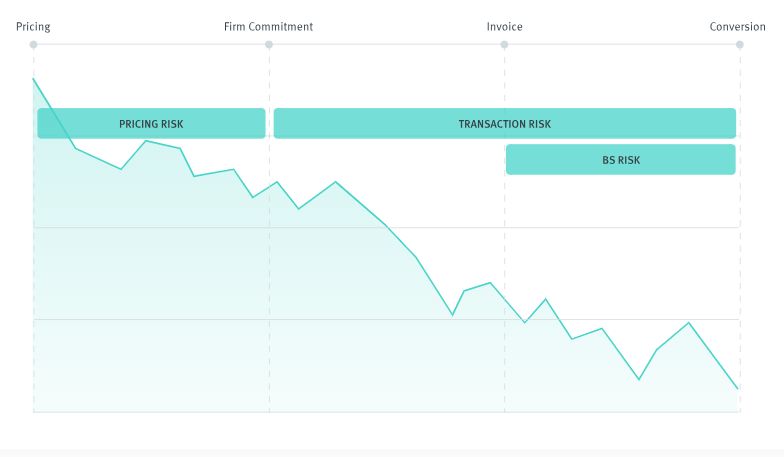

\ Les règlements lents créent des décalages temporels. Les contrats à terme traditionnels et les options se règlent via des systèmes bancaires qui peuvent prendre 3 à 5 jours ouvrables. Pendant cette période de règlement, les taux de change continuent de fluctuer, introduisant un risque de base, la possibilité que la couverture elle-même devienne désalignée par rapport à l'exposition sous-jacente. Pour les PME avec une rotation rapide des stocks ou des cycles de paiement courts, ces retards compromettent l'efficacité de la couverture.

La tarification opaque rend difficile l'évaluation des coûts. Les banques intègrent les frais de couverture dans les spreads de taux de change, rendant presque impossible pour les PME de déterminer le véritable coût de la protection. Un contrat à terme peut être proposé à un taux qui semble raisonnable, mais des majorations cachées de 2-4% sont courantes. Sans transparence, les PME ne peuvent pas prendre de décisions éclairées quant à savoir si la couverture est économiquement viable.

L'effet cumulatif de ces obstacles est frappant : moins de 10% des PME utilisent une forme quelconque de couverture de change, contre 92% des entreprises du Fortune 500. Cette disparité laisse les petites entreprises disproportionnellement vulnérables à la volatilité des taux de change, une vulnérabilité qui n'a fait que s'intensifier à mesure que les marchés monétaires mondiaux sont devenus plus turbulents.

La boîte à outils de micro-couverture de Gluwa

\ La plateforme de Gluwa aborde ces obstacles grâce à une infrastructure blockchain qui permet une couverture fractionnée à des échelles auparavant impossibles.

Maintenir une valeur stable entre la facture et le règlement : Au cœur de l'approche de Gluwa se trouve l'utilisation de stablecoins, des cryptomonnaies indexées 1:1 sur les principales monnaies fiduciaires comme le dollar américain. Lorsqu'une PME reçoit un paiement ou se prépare à effectuer un paiement en devise étrangère, elle peut immédiatement convertir en stablecoins, verrouillant effectivement le taux de change à ce moment-là. Cela élimine la fenêtre d'exposition pendant laquelle les règlements bancaires traditionnels se produisent.

Considérons un exportateur nigérian qui facture un acheteur européen en euros. Plutôt que d'attendre que le paiement en euros arrive par virement bancaire (3-5 jours), de le convertir en nairas (avec des spreads bancaires de 3-5%), puis d'espérer que le taux de change n'ait pas évolué défavorablement, l'exportateur peut recevoir le paiement en stablecoins indexés sur l'euro et les convertir immédiatement en stablecoins indexés sur le dollar. L'ensemble du processus prend des minutes plutôt que des jours, et le taux de change est verrouillé au moment de la conversion.

Planifier des tranches pour une couverture basée sur le temps : La plateforme de Gluwa permet aux PME de planifier des conversions de devises à l'avance, créant une forme de couverture automatisée. Un importateur qui sait qu'il devra payer des fournisseurs dans 30, 60 et 90 jours peut verrouiller des portions de son exposition aux devises à différents intervalles, moyennant le risque de taux de change dans le temps.

Cette approche par tranches imite les stratégies de couverture sophistiquées utilisées par les grandes entreprises, mais à des échelles accessibles aux petites entreprises. Plutôt que de couvrir une exposition d'un million de dollars en une seule fois, une PME peut couvrir des expositions de 10 000 $ sur plusieurs périodes, construisant une stratégie de protection en couches qui correspond à ses modèles réels de flux de trésorerie.

\ Conversion automatique selon des règles de déclenchement : La plateforme prend en charge des règles de conversion programmables qui s'exécutent automatiquement lorsque certaines conditions sont remplies. Un exportateur pourrait définir une règle : "Convertir en stablecoins si le naira s'affaiblit au-delà de 800 pour un dollar." Un système basé sur des règles élimine le besoin de surveillance constante et élimine la prise de décision émotionnelle qui conduit souvent à un mauvais timing.

Ces règles de déclenchement peuvent être aussi simples ou complexes que nécessaire. Une entreprise pourrait combiner plusieurs conditions : "Convertir 50% des avoirs si le taux de change bouge de 5% dans l'une ou l'autre direction, et convertir les 50% restants s'il bouge de 10%." Cela crée une stratégie de couverture graduée qui offre une protection partielle tout en maintenant la flexibilité.

Paiements aux fournisseurs en monnaie locale via des partenaires : Bien que les stablecoins fournissent le mécanisme de couverture, Gluwa reconnaît que la plupart des PME ont finalement besoin de transiger en monnaies fiduciaires locales. La plateforme s'intègre avec des partenaires de paiement locaux qui convertissent les stablecoins en monnaie locale et les distribuent via des canaux familiers ; virements bancaires, argent mobile, ou retrait en espèces.

\ Cette approche hybride combine la rapidité et la transparence du règlement blockchain avec l'accessibilité des rails de paiement locaux. Un importateur au Ghana peut détenir des fonds en stablecoins indexés sur le dollar jusqu'au moment où il doit payer un fournisseur, puis les convertir en cedis et les distribuer via l'argent mobile, le tout au sein d'une seule plateforme.

Registre unifié pour les factures et les couvertures. Gluwa fournit un registre unique qui suit à la fois les transactions commerciales (factures, bons de commande) et les activités de couverture (conversions, avoirs). Cette vue unifiée élimine les maux de tête de réconciliation qui affligent les entreprises essayant de faire correspondre les contrats de couverture avec les expositions sous-jacentes à travers de multiples systèmes bancaires.

Les équipes financières peuvent voir d'un coup d'œil : quelles factures sont couvertes, quels taux de change ont été verrouillés, quand les conversions ont eu lieu et quels frais ont été payés. Cette transparence permet une meilleure prise de décision et simplifie la comptabilité et les déclarations fiscales.

Parcours typiques

L'importateur verrouille des tranches à 30/60/90 jours. Un importateur de meubles au Kenya achète en Chine avec des conditions de paiement à 30, 60 et 90 jours. Au lieu d'attendre les dates d'échéance et les taux actuels, ils utilisent Gluwa pour verrouiller les taux lorsque les commandes sont passées. Ils convertissent les shillings en stablecoins pour le paiement à 30 jours et configurent des conversions automatiques pour 60 et 90 jours, couvrant ainsi le risque de taux de change. Si le shilling s'affaiblit, ils sont protégés. S'il se renforce, ils manquent des gains mais obtiennent une certitude de prix. Pour les PME, la prévisibilité est plus précieuse que les changements de devise. L'exportateur facture en USD, règle automatiquement en NGN/GHS à la réception. Une entreprise de logiciels nigériane facture ses clients américains en dollars. Au lieu de virements bancaires avec des délais et des spreads de conversion, ils utilisent Gluwa pour recevoir des paiements en stablecoins.

\ La règle de la plateforme est : "Convertir 70% en naira pour les dépenses, conserver 20% en dollars, et convertir 10% en naira si les taux sont favorables." Cela maintient suffisamment de monnaie locale pour les dépenses et réserve des dollars, tandis que la conversion de 10% capture les bons taux. Séquestre de place de marché avec libérations par étapes et couverture. Une plateforme freelance utilise le séquestre de Gluwa pour retenir les paiements jusqu'à ce que les étapes soient atteintes. Les fonds sont convertis en stablecoins et libérés au fur et à mesure que les étapes sont complétées, assurant une rémunération équitable malgré les changements de devise. Les designers peuvent verrouiller les taux de conversion au début du projet pour des frais modiques (0,5-1%), choisissant entre le risque de change ou la protection.

Avantages

Vous aimerez peut-être aussi

Analyse du prix de l'or : Les traders se préparent à la volatilité avant la date limite critique de Trump concernant l'Iran

L'indice de la saison des altcoins se situe à 32 : "Toujours au plus bas", estime un expert