B2B के लिए stablecoins हैं शानदार, फिर भी क्यों बाकी लोग पीछे हैं

2026 में भी क्रॉस-बॉर्डर B2B पेमेंट्स में वही समस्याएँ बनी हुई हैं, जिन पर सभी सहमत हैं। फिर भी दिन-प्रतिदिन की प्रक्रिया लगभग वैसी ही चल रही है।

कट-ऑफ टाइम्स, इंटरमीडिएरीज, मैन्युअल रीकोन्सिलिएशन, और अचानक लगने वाली फीस — आज भी ये सब चीज़ें आम हैं। एक साधारण इंटरनेशनल ट्रांसफर अक्सर कई दिनों तक इंतजार, फॉलोअप और लेज़र पर वेरिएशन को समझाने का झंझट बन जाता है।

वास्तव में, ECB ने बताया है कि 2024 में, एक-तिहाई रिटेल क्रॉस-बॉर्डर पेमेंट्स को सेटल होने में एक से ज्यादा बिजनेस डेज़ लगे, और करीब एक-चौथाई ग्लोबल कॉरिडोर्स में कॉस्ट 3% से ज्यादा रही।

यहाँ तक कि G20 का रोडमैप भी दिखाता है कि गैप कितना बड़ा है। 2027 के अंत तक, टारगेट है कि 75% क्रॉस-बॉर्डर होलसेल पेमेंट्स को एक घंटे के अंदर क्रेडिट किया जाए। यही अभी तक की सबसे बड़ी महत्वाकांक्षा है।

इसी वजह से stablecoins बार-बार चर्चा में आते हैं। सेटलमेंट सिर्फ सेकंड्स में, 24/7/365, दुनिया के किसी भी कोने में, और ऐसी फीस जो शायद ही आपको महसूस हो। आइए इस पर थोड़ा विस्तार से समझते हैं।

अब Programmable Money का समय

Stablecoins का असली फायदा तभी समझ आता है जब आप इन्हें पेमेंट्स के नज़रिए से देखें, ना कि सिर्फ क्रिप्टो के तौर पर। B2B के लिए ये डिजिटल कैश की तरह काम करते हैं। हमेशा एक्टिव सेटलमेंट, ग्लोबल पहुंच, और APIs के ज़रिए डायरेक्ट वर्कफ्लो इंटीग्रेशन।

जहाँ चीज़ें और दिलचस्प हो जाती हैं, वो है stablecoins का प्रोग्रामेबल होना। जैसे ही आप Dollar को प्रोग्रामेबल ऑब्जेक्ट के तौर पर मान लेते हैं, आप उसके चारों ओर ट्रेजरी लॉजिक बनाना शुरू कर सकते हैं।

- ऑटोमेटेड स्वीप्स: जैसे हर दिन के अंत में ऑपरेशनल वॉलेट्स से अतिरिक्त स्टेबलकॉइन बैलेंस को अपने ट्रेजरी वॉलेट में ऑटोमेटिक ट्रांसफर करना, या विभिन्न रीजन में लिक्विडिटी को मैनुअल इंटरवेंशन के बिना रीबैलेंस करना।

- कंडीशनल पेमेंट्स: फंड्स तभी रिलीज़ होंगे जब पहले से तय शर्तें पूरी हो जाएँ, जैसे गुड्स डिलीवर होना कन्फर्म होना, कोई उपलब्धि पूरा होना, या कम्प्लायंस चेक क्लियर होना।

- रियल-टाइम रिपोर्टिंग हुक्स: वॉलेट एक्टिविटी को डायरेक्ट इंटरनल डैशबोर्ड्स या ERP सिस्टम्स में इंटीग्रेट करना, जिससे ट्रेजरी टीम्स रियल टाइम में बैलेंस और फ्लो अपडेट देख सके—बैंक स्टेटमेंट्स का इंतजार किए बिना।

- ऑन-चेन कैश सेगमेंटेशन: फंड्स को काम के हिसाब से (जैसे पे रोल, वेंडर पेमेंट्स, रिजर्व्स, टैक्स लाइबिलिटीज) अलग-अलग वॉलेट्स या स्मार्ट कॉन्ट्रैक्ट्स में बांटना, जिससे इंटरनल अकाउंटिंग क्लियर और ऑर्गनाइज़्ड रहे।

- ऑन-चेन यील्ड एक पॉलिसी डिसीजन के रूप में: अकेले ट्रेडिंग के मौके देखने की जगह, ट्रेजरी स्ट्रेटेजी के तहत कुछ स्टेबलकॉइन बैलेंस को टोकनाइज़्ड T-बिल्स या स्ट्रक्चर्ड ऑन-चेन लेंडिंग मार्केट्स में लगाना।

Norman Wooding, Founder & CEO, SCRYPT के इस आखिरी पॉइंट को और विस्तार देते हैं:

वास्तव में, स्टेबलकॉइन सेटलमेंट कैश की तरह काम करते हैं, और ऐसे ट्रेजरी रिटर्न्स के ऑप्शन भी खोलते हैं जो क्रिप्टो में लॉन्ग पोसिशन पर निर्भर नहीं करते।

वॉल्यूम्स की जांच और ‘Settlement’ व ‘Payments’ को अलग समझें

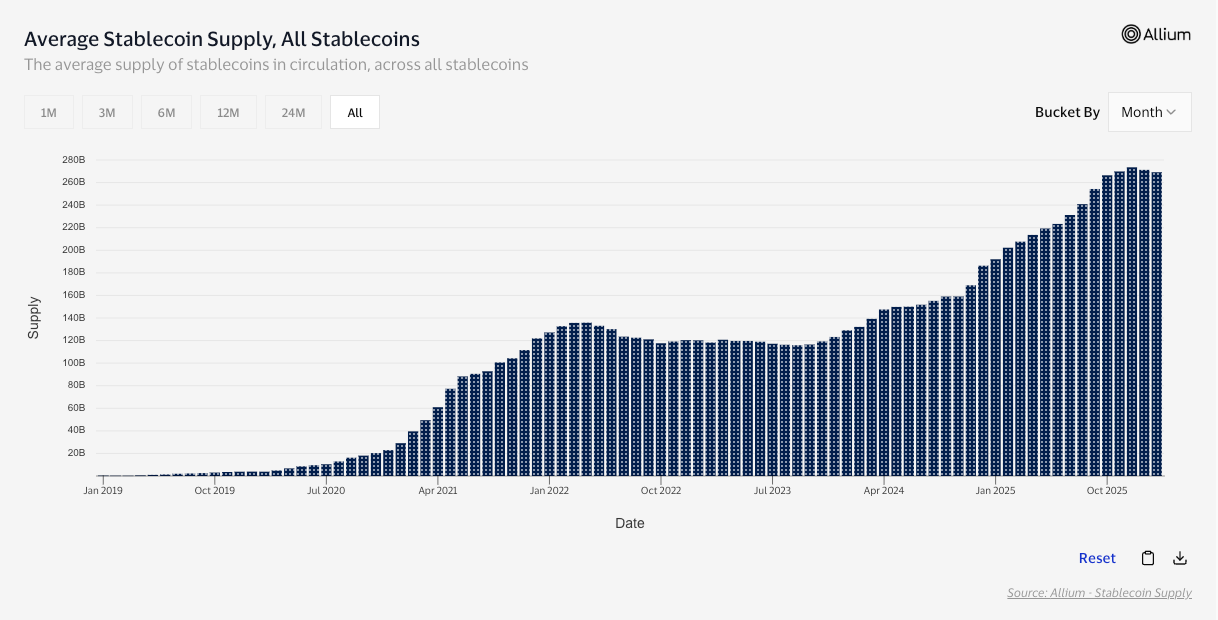

सिर्फ ट्रांजेक्शन वैल्यू की बात करें, तो मीडिया रिपोर्ट्स के मुताबिक McKinsey और Artemis Analytics के हवाले से टोटल स्टेबलकॉइन वॉल्यूम 2025 में $35 ट्रिलियन तक पहुँच गया।

लेकिन ज़्यादा ऑन-चेन वॉल्यूम का मतलब ये नहीं कि सभी बड़े पेमेंट्स हैं। स्टेबलकॉइन फ्लो का बड़ा हिस्सा exchange रीबैलेंसिंग, आर्बिट्राज और DeFi रूटिंग है—यह इकोनॉमिकली तो अहम है, लेकिन ठीक उसी तरह नहीं जैसे कोई बिज़नेस सप्लायर को पे करता है। इसी वजह से ऐडजस्टेड डेटा देखना जरूरी है। Visa के on-chain stablecoin work से पता चलता है कि पिछले 12 महीनों में adjusted ट्रांजेक्शन वॉल्यूम $10.2T रहा, जिसमें नॉन-पेमेंट एक्टिविटी को हटा दिया गया है।

अगर आप रियल-इकोनॉमी यूज़ेज़ पर ध्यान दें, तो सिग्नल और भी साफ हो जाता है। Stablecoin Payments from the Ground Up के रिपोर्ट के अनुसार, B2B स्टेबलकॉइन वॉल्यूम्स 2023 की शुरुआत में $100 मिलियन से भी कम मासिक थे, जो 2025 के मध्य तक $3 बिलियन से ज्यादा हो गए—करीब 30 गुना बढ़त।

तो, स्टेबलकॉइन्स वाकई में बड़ी वैल्यू का ट्रांसफर कर रहे हैं। आइए अब समझते हैं कि ऐसा क्यों हो रहा है।

B2B लगातार Stablecoins क्यों चुन रहा है

अगर आप किसी ऐसे व्यक्ति से बात करेंगे जो वास्तव में पैसे को cross-border ट्रांसफर करने का काम करता है, तो आपको ट्रेडिशनल सिस्टम्स को लेकर वही पुरानी शिकायतें सुनने को मिलेंगी: कट-ऑफ टाइम, बिचौलिए, फीस लीकेज और मैन्युअल रिकन्सिलिएशन।

स्टेबलकॉइन साफ तौर पर एक बेहतरीन समाधान हैं। इनमें बिचौलिए नहीं होते, ये लगातार काम करती हैं, फीस कम होती है और रिजेक्शन रेट तो और भी कम। साथ ही, ये मर्चेंट्स के लिए नए कस्टमर्स का रास्ता खोलती हैं, जिससे उनका इमेज फॉरवर्ड-थिंकिंग बनता है और उन्हें कॉम्पिटेटिव एडवांटेज मिलता है।

ऐसा नहीं है कि लेगेसी वर्ल्ड जवाब देने की कोशिश नहीं कर रहा। Swift खुद भी नए नियम लागू करने लगा है, जिसका लक्ष्य है प्रेडिक्टेबल रिटेल cross-border पेमेंट्स, हिडन फीस खत्म करना, फुल वैल्यू ट्रांसफर पर ध्यान देना, और घरेलू इंफ्रास्ट्रक्चर के अनुसार फास्ट सेटलमेंट।

लेकिन ग्लोबल कोऑर्डिनेशन आसान नहीं है। यहां तक कि G20 का प्रोग्राम भी cross-border पेमेंट्स को सस्ता और तेज़ बनाने का, अब माना जा रहा है कि वो 2027 के अपने टारगेट्स पूरे नहीं कर पाएगा।

Phemex के CEO Federico Variola, एडॉप्शन कर्व की बात करते हैं:

हालांकि ज्यादातर फ्रिक्शन खत्म हो गया है, लेकिन अभी भी कुछ अड़चनें बाकी हैं। चलिए इसे थोड़ा विस्तार से समझते हैं।

असल ब्लॉकर: Compliance, Redemptions और Career Risk

रिडेम्पशन भरोसेमंद होना चाहिए, लिक्विडिटी को स्ट्रेस के वक्त भी बचा रहना चाहिए, कंट्रोल्स ऑडिटेबल होना चाहिए, और “अगर ऐसा हुआ तो…” जैसे सीनारियोज़ के लिए सही जवाब मौजूद होने चाहिए।

यहां तक कि IMF भी, इनोवेशन को बढ़ावा देने के बावजूद, चेतावनी देता है। stablecoins पेमेंट्स को तेज़ और सस्ता बना सकती है, लेकिन अगर बाजार ऐसे non-interoperable कॉइन्स और नेटवर्क्स में बंट जाएं जो आपस में जुड़ न सकें, तो यह फायदा जल्दी ही कमज़ोर पड़ जाता है।

Central banks तो और भी सख्त हैं। BIS कहता है कि stablecoins कोर मनी प्रॉपर्टीज (खासतौर पर एकता और भरोसा) पर पीछे रह जाते हैं, यानी यह सीधा-सीधा कहने का तरीका है कि इन पर “बिना सवाल-जवाब” पूरा ट्रस्ट नहीं किया जा सकता।

रेग्युलेशन इसी गैप को बंद करने की कोशिश कर रहा है। EU में MiCA ने ई-मनी टोकन्स के लिए खास सुरक्षा नियम रखे हैं, जिसमें इश्यू और रिडेम्पशन के लिए पर-वैल्यू के नियम शामिल हैं। EBA पहले से ही रिडेम्पशन प्लान, लिक्विडिटी स्ट्रेस टेस्टिंग और रिकवरी प्लानिंग पर गाइडेंस जारी कर रही है। FSB रिकमेंडेशंस भी ग्लोबली इसी दिशा में जा रही हैं – कंसिस्टेंट ओवरसाइट, गवर्नेंस और रिस्क मैनेजमेंट स्टैंडर्ड्स की ओर।

इसके बाद एक सॉफ्ट लिमिटर भी है: रेप्युटेशनल कंफर्ट (जिसे Variola ने पहले फ्रेम किया था)। अब जरूरत है एक ज्यादा रचनात्मक पब्लिक नैरेटिव की, जिससे शक करने वाले यूज़र्स भी आसानी से जुड़ सकें। CFOs के लिए, ये ‘रेप्युटेशनल कंफर्ट’ कम करियर रिस्क का संकेत देता है।

आखिरी बातें

स्टेबलकॉइन्स बहुत तेज़ी से, कभी भी, बॉर्डर्स के पार, बिना सामान्य इंटरमीडियरीज और डिले के, वैल्यू ट्रांसफर कर सकते हैं।

प्रोग्रामेबल मनी लेयर कहानी को और इंटरेस्टिंग बना देती है। जब dollar को सॉफ्टवेयर की तरह मूव, सेगमेंट और रिपोर्ट किया जा सकता है, तो ट्रेजरी के ऐसे यूज केस सामने आते हैं, जो बैंकिंग की लेगेसी इन्फ्रास्ट्रक्चर पर संभव नहीं थे। इसमें automated स्वीप्स, कंडीशनल रिलीज, रियल-टाइम विजिबिलिटी और कई मामलों में पॉलिसी-ड्रिवन यील्ड भी संभव है।

साथ ही, अब भी कुछ चुनौतियां बरकरार हैं। CFOs रिडेम्प्शन सर्टेनिटी, स्ट्रेस में लिक्विडिटी, ऑडिटेबिलिटी और कम्प्लायंस पोजिशन की डिफेंडेबिलिटी पर बहुत ध्यान देते हैं। जब तक ये चीजें लगातार पूरी नहीं होती, stablecoins प्रैक्टिकल ऑप्शन के रूप में तो बढ़ेंगे, लेकिन हर जगह डिफॉल्ट नहीं बन पाएंगे।

लेकिन अंदाज साफ है—जो हो रहा है, वो दिख रहा है। वॉल्यूम बढ़ रहे हैं, B2B हाईवेज बन रहे हैं, और ये माइंडसेट तेजी से फैल रहा है। अब सिर्फ एक सवाल बाकी है कि कम्प्लायंस और ट्रस्ट लेयर कितनी जल्दी साथ आएगी।

The post B2B के लिए stablecoins हैं शानदार, फिर भी क्यों बाकी लोग पीछे हैं appeared first on BeInCrypto Hindi.

आपको यह भी पसंद आ सकता है

अफ्रीका क्यों बन रहा है खाड़ी देशों की अगली रणनीतिक सीमा

अमेरिकी विदेश विभाग ने DeepSeek और अन्य चीनी कंपनियों द्वारा कथित AI चोरी के बारे में चेतावनी जारी की