NVIDIA ने रिकॉर्ड तिमाही दर्ज की, लेकिन निवेशक पूछते हैं: AI का भुगतान कब होगा?

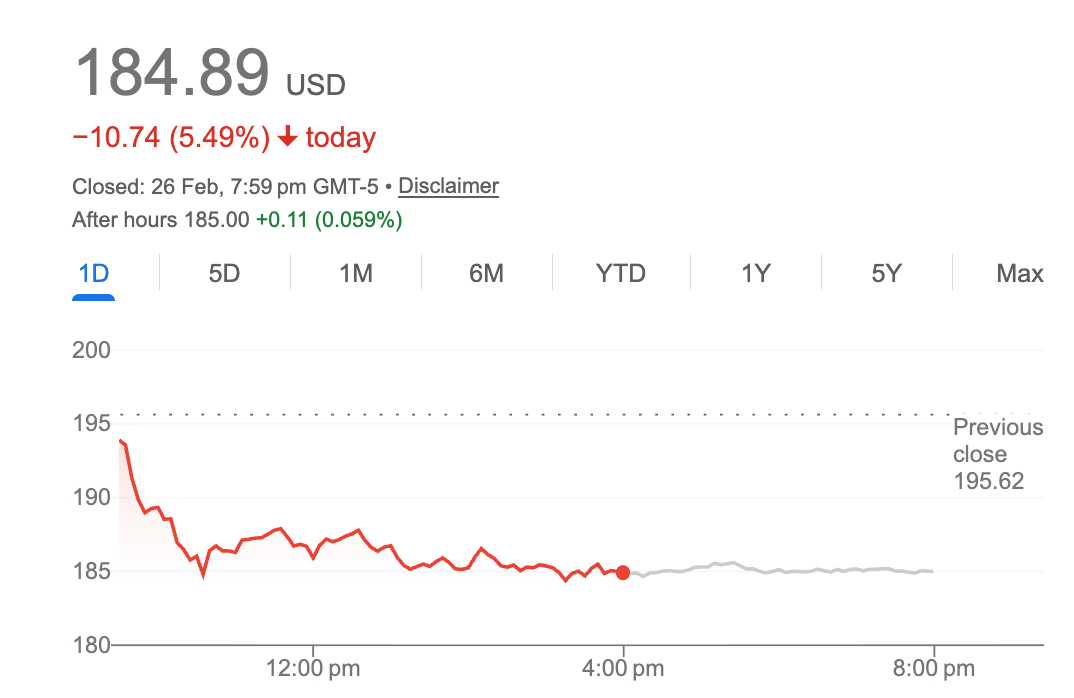

NVIDIA ने बुधवार को वह दिया जिसे Morgan Stanley ने "सेमी इतिहास में सबसे बड़ी, सबसे साफ़ बीट और रेज" कहा। स्टॉक 5.5% गिर गया।

यह विरोधाभास बाजारों में बढ़ती बेचैनी को दर्शाता है: भले ही AI इंफ्रास्ट्रक्चर खर्च सालाना $700 बिलियन के करीब पहुंच रहा है, निवेशक सवाल कर रहे हैं कि कब — या क्या — रिटर्न मिलेगा।

NVIDIA ने चौथी तिमाही का राजस्व $68 बिलियन रिपोर्ट किया, जो साल-दर-साल 73% ऊपर है, डेटा सेंटर राजस्व $62 बिलियन के साथ 75% की छलांग का प्रतिनिधित्व करता है। कंपनी ने पहली तिमाही के राजस्व को $78 बिलियन तक गाइड किया, जो $72.8 बिलियन की सहमति से काफी ऊपर है। किसी भी पारंपरिक मापदंड से, ये संख्याएं असाधारण थीं।

फिर भी बाजार बंद होने के बाद के कारोबार में शेयर गिर गए, एक पैटर्न को बढ़ाते हुए जिसने NVIDIA स्टॉक को अपनी पिछली कई कमाई बीट्स के बाद मूल्य खोते देखा है।

कैपेक्स सवाल

अब बाजार चिंतित है कि क्या इसके ग्राहक अपने खर्च को उचित ठहरा सकते हैं, NVIDIA के निष्पादन को नहीं

मुख्य वित्तीय अधिकारी Colette Kress ने नोट किया कि NVIDIA के सबसे बड़े ग्राहकों से 2026 की पूंजीगत व्यय के लिए विश्लेषक अपेक्षाएं, जो डेटा सेंटर राजस्व के आधे से अधिक का प्रतिनिधित्व करती हैं, "साल की शुरुआत से लगभग $120 बिलियन ऊपर हैं और $700 बिलियन के करीब पहुंच रही हैं।"

Amazon, Meta, Microsoft, Alphabet, और Oracle एक AI इंफ्रास्ट्रक्चर हथियारों की दौड़ में बंद हैं। प्रत्येक ने आक्रामक खर्च योजनाओं का संकेत दिया है, केवल Meta ने इस साल AI कैपेक्स में $65 बिलियन की प्रतिबद्धता जताई है। सामूहिक दांव यह है कि जेनरेटिव AI और उभरते "एजेंटिक" एप्लिकेशन समानुपातिक रिटर्न उत्पन्न करेंगे।

"एक व्यक्ति का कैपेक्स दूसरे व्यक्ति का राजस्व स्रोत है — और वह NVIDIA और Jensen हैं," Nancy Tengler ने नोट किया, जो Laffer Tengler Investments में CEO और CIO हैं।

सवाल यह है कि क्या यह उल्टा काम करता है: AI कैपेक्स खर्च करने वालों के लिए AI राजस्व कब बनता है?

Jensen का जवाब

CEO Jensen Huang ने बबल की चिंताओं को खारिज करते हुए तर्क दिया कि कंप्यूट निवेश सीधे ग्राहक राजस्व में तब्दील होता है।

"कंप्यूट बराबर राजस्व है," Huang ने कॉल पर कहा, एक फ्लाईव्हील का वर्णन करते हुए जहां AI इंफ्रास्ट्रक्चर लाभदायक रिटर्न उत्पन्न करता है जो आगे के निवेश को उचित ठहराता है।

उन्होंने इनफरेंस वर्कलोड्स — प्रशिक्षित AI मॉडलों की तैनाती — को अगले विकास चालक के रूप में इंगित किया, यह नोट करते हुए कि NVIDIA की Blackwell आर्किटेक्चर प्रतिस्पर्धी पेशकशों की तुलना में प्रति टोकन 35x कम लागत प्रदान करती है। जैसे-जैसे AI मॉडल एंटरप्राइज वर्कफ़्लो और उपभोक्ता उत्पादों में एम्बेडेड होते जाते हैं, इनफरेंस मांग प्रशिक्षण-केंद्रित खर्च को बौना कर सकती है जिसने शुरुआती AI बूम को बढ़ावा दिया।

कंपनी ने "फिजिकल AI" — रोबोटिक्स, ऑटोनोमस वाहन, और औद्योगिक स्वचालन — को भी हाइलाइट किया जो सालाना राजस्व में $6 बिलियन से अधिक का योगदान देता है, यह सुझाव देते हुए कि संबोधित करने योग्य बाजार चैटबॉट्स और कोड असिस्टेंट से परे फैला हुआ है।

स्थिरता का सवाल

बुल्स के लिए, NVIDIA के परिणाम AI निर्माण को मान्य करते हैं। 2023 में ChatGPT के उभरने के बाद से डेटा सेंटर राजस्व लगभग 13x बढ़ गया है, CFO Kress ने कहा। Blackwell सिस्टम की मांग आपूर्ति-बाधित बनी हुई है। यहां तक कि छह साल पुराने Ampere उत्पाद भी क्लाउड में बिक चुके हैं।

संशयवादियों के लिए, गणित परेशान करने वाली है। हाइपरस्केलर्स रिटर्न में सीमित दृश्यता के साथ अभूतपूर्व पूंजी तैनात कर रहे हैं। ब्याज दरें ऊंची बनी हुई हैं। और AI क्षमताओं और AI मुद्रीकरण के बीच का अंतर बना रहता है।

डॉट-कॉम युग के समानांतर अशुद्ध लेकिन शिक्षाप्रद है। 1990 के दशक के अंत में, Cisco ने एक इंटरनेट निर्माण के लिए इंफ्रास्ट्रक्चर बेचा जिसने अंततः अर्थव्यवस्था को बदल दिया — लेकिन अपेक्षाओं की क्रूर पुनर्मूल्यांकन से पहले नहीं। Cisco का स्टॉक कभी भी अपने 2000 के उच्चतम स्तर को पुनः प्राप्त नहीं कर सका।

NVIDIA की स्थिति मजबूत है: इसका CUDA सॉफ्टवेयर इकोसिस्टम एक वास्तविक खाई का प्रतिनिधित्व करता है, Hugging Face पर 1.5 मिलियन AI मॉडल तक पहुंच के साथ। इसकी नवाचार की गति — Rubin प्लेटफॉर्म के साथ जो Blackwell की तुलना में 10x कम इनफरेंस लागत का वादा करता है — प्रतिस्पर्धियों को दूर रखता है।

लेकिन अंतिम सवाल यह नहीं है कि क्या NVIDIA चिप्स बेच सकता है। यह है कि क्या सालाना $700 बिलियन का AI खर्च $700 बिलियन का मूल्य उत्पन्न करता है।

फिलहाल, NVIDIA जीतता रहता है जबकि निवेशक सोचते रहते हैं।

आपको यह भी पसंद आ सकता है

Solana रिकवरी की कोशिश में, लेकिन DeFi contagion से 1.32 मिलियन SOL exchanges पर भेजे गए

$293m Kelp DAO हैक के बाद क्रॉस-चेन ब्रिज क्यों हैं DeFi की सबसे कमजोर कड़ी