Must Read

ДЕЛОВОЙ РАЙОН. Горизонт Бонифасио Глобал Сити.ДЕЛОВОЙ РАЙОН. Горизонт Бонифасио Глобал Сити.

[Vantage Point] Рейтинг «удержание» Ayala Land: когда рынок путает циклы со снижением

Для обратной связи или замечаний по поводу данного контента, свяжитесь с нами по адресу crypto.news@mexc.com

Резкое понижение рейтинга от First Metro Securities выдвигает на первый план ряд вопросов, касающихся замедления жилищного бизнеса Ayala Land, роста сроков погашения долга и отрицательного свободного денежного потока. Но действительно ли трудный цикл на рынке недвижимости и угроза исключения из MSCI оправдывают отношение к одной из ведущих франшиз в сфере недвижимости Филиппин как к структурно ослабленному бизнесу?

Мой детальный анализ финансовой отчётности Ayala Land показывает, что рынок может путать циклические трудности с постоянным упадком — и тем самым недооценивать долгосрочный потенциал заработка крупнейшего девелопера страны.

Рынки, как правило, наиболее оптимистичны вблизи пика цикла и наиболее пессимистичны вблизи его дна. Я усвоил это за почти три десятилетия работы финансовым журналистом и инвестором.

Решение First Metro Securities снизить целевую цену акций Ayala Land Inc. почти на 45% и понизить рейтинг до «держать» расходится с моим аналитическим видением. Отчёт действительно поднимает обоснованные опасения относительно замедления продаж жилья, сроков погашения долга, отрицательного свободного денежного потока и возможности исключения из MSCI Philippines Standard Index. Тщательный анализ тех же цифр приводит меня к иному выводу.

Вопрос не в том, сталкивается ли Ayala Land с трудностями. Безусловно, сталкивается.

Но оправдывают ли эти трудности отношение к одной из лучших франшиз в сфере недвижимости страны как к структурно ослабленному бизнесу? Факты говорят об обратном.

Изучая последние финансовые результаты Ayala Land, мы видим компанию, которая в 2025 году сгенерировала P190,2 млрд выручки и P39,1 млрд чистой прибыли по отчётности — рост на 39% в годовом исчислении. Даже после исключения разовых доходов базовая чистая прибыль выросла на 8% до P30,6 млрд. Это не цифры компании, находящейся в бедственном положении.

Прибыль Ayala Land в 2025 году в сравнении с 2024 годом (правый столбец). Изображение с сайта PSE

Прибыль Ayala Land в 2025 году в сравнении с 2024 годом (правый столбец). Изображение с сайта PSE

Свободный денежный поток

Медведи будут утверждать, что прибыль — это взгляд в прошлое, а денежный поток рассказывает куда более тревожную историю. Они ссылаются на дефицит свободного денежного потока, который рос в последние несколько лет, и на около P74 млрд долга, подлежащего погашению в течение следующих 12 месяцев.

Я не отмахиваюсь от этих опасений. Они заслуживают серьёзного рассмотрения. Но важен контекст. Я пришёл к убеждению, что отрицательный свободный денежный поток не означает разрушения стоимости. В девелопменте недвижимости свободный денежный поток обычно отрицателен, когда вы приобретаете землю, финансируете строительство и расширяете операции. Ключевым показателем успеха, особенно для инвесторов, является то, создают ли эти первоначальные капитальные затраты производительные активы, которые будут генерировать устойчивую прибыль в долгосрочной перспективе.

Баланс Ayala Land показывает P1 трлн активов, накопленных за десятилетия тщательно спланированного развития. Это не воображаемые активы. Они включают города-спутники, коммерческие центры, промышленные комплексы, офисы, отели и жилые кварталы, которые представляют собой одни из наиболее ценных инвестиций в недвижимость в стране.

Долговой профиль также выглядит значительно менее тревожным, чем можно предположить из последних комментариев First Metro Securities. Финансово устойчивая компания — располагающая P1 трлн активов, P325 млрд собственного капитала и постоянным доступом к местным рынкам капитала — работает в совершенно ином мире, нежели та, которая испытывает реальное давление на ликвидность. Для меня куда более отрезвляющим является решение Ayala Land сократить капитальные расходы на 2026 год примерно до P50 млрд — это признак консерватизма в непростой период.

Рейтинг JCR «A»

Одна вещь, которую рынок упустил из виду, — это недавнее подтверждение кредитного рейтинга Ayala Corporation на уровне A- со стороны Japan Credit Rating Agency, которое сослалось на диверсифицированную базу доходов группы, стабильную генерацию денежных потоков и устойчивость баланса.

Рейтинг не устраняет проблемы Ayala Land, но даёт независимую оценку того, что более широкая экосистема Ayala остаётся финансово устойчивой. Это важно, поскольку Ayala Land является одним из краеугольных камней Ayala Group.

Подтверждение рейтинга усиливает разграничение между циклической слабостью и структурным ухудшением. Замедление продаж жилья может оправдывать осторожность, но не обязательно служит основанием для признания одной из ведущих франшиз в сфере недвижимости страны финансово ослабленным бизнесом.

Это не означает, что проблемы надуманны. Жилищный девелопмент остаётся крупнейшим источником прибыли Ayala Land.

Встречный ветер

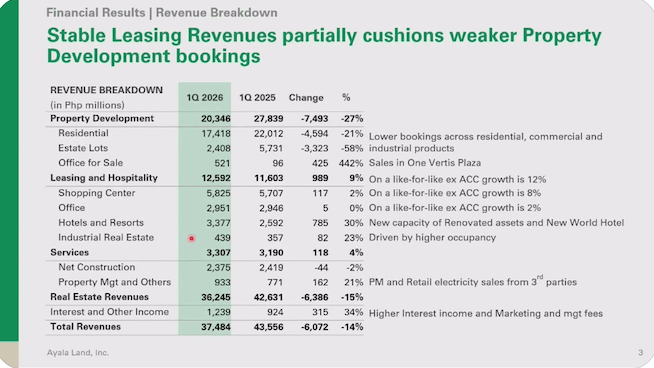

Рост процентных ставок, снижение доступности жилья и замедление оборачиваемости запасов негативно сказались на спросе по всей отрасли. Эта реальность была проиллюстрирована результатами первого квартала 2026 года, которые показали снижение выручки до P37,5 млрд и падение чистой прибыли до P5,4 млрд. (См. графики прибыли ниже.) Выручка от девелопмента недвижимости упала на 27% в годовом исчислении. Эти цифры заслуживают внимания. Однако в медвежьем нарративе мне не хватает признания того, что Ayala Land больше не является просто жилищным девелопером.

Скриншот с аналитического брифинга Ayala Land 30 апреля 2026 года

Скриншот с аналитического брифинга Ayala Land 30 апреля 2026 года  Скриншот с аналитического брифинга Ayala Land 30 апреля 2026 года

Скриншот с аналитического брифинга Ayala Land 30 апреля 2026 года

За последние два десятилетия компания трансформировалась в диверсифицированную платформу в сфере недвижимости. Торговые центры, офисы, отели, промышленные парки, логистические объекты и многофункциональные города-спутники теперь занимают значительную долю в бизнесе. Эти активы, генерирующие регулярный доход, продолжают создавать денежный поток даже в условиях замедления продаж кондоминиумов. Именно эта диверсификация побуждает меня предостерегать от восприятия текущей слабости жилищного сегмента как угрозы для франшизы в целом.

Исключение из MSCI

Я утверждаю, что наиболее спорной частью понижения рейтинга является акцент на возможном исключении из MSCI Philippines Standard Index. Я понимаю эту обеспокоенность. Исключение из индекса может спровоцировать продажи со стороны пассивных фондов, снизить ликвидность и оказать давление на мультипликаторы оценки. Эти эффекты реальны. Но инвесторы порой путают события на фондовом рынке с событиями в бизнесе. MSCI не строит города-спутники. MSCI не собирает арендную плату. MSCI не определяет показатели заполняемости. MSCI не генерирует денежный поток. (ЧИТАЙТЕ: [Vantage Point] Неудобная математика за понижением рейтинга Jollibee в MSCI)

Исключение из индекса может повлиять на то, как торгуется акция. Оно не меняет экономики делового района Макати, Бонифасио Глобал Сити, Нували, Вермосы, Арка Саут или десятков объектов, которые продолжают создавать стоимость для Ayala Land.

Медвежий тезис менее убедителен

Для меня наименее убедительным медвежий тезис становится в части оценки. При недавних ценах около P13–14 за акцию рынок оценивает Ayala Land примерно в 0,6 балансовой стоимости. Инвесторы применяют существенный дисконт к компании, которая контролирует почти P1 трлн активов и остаётся одной из доминирующих платформ в сфере недвижимости Филиппин.

Может ли акция упасть ещё ниже в краткосрочной перспективе? Безусловно. Слабый цикл на рынке недвижимости, высокие процентные ставки, геополитическая неопределённость и возможные продажи, связанные с MSCI, могут продолжать давить на настроения в ближайшие кварталы. Рынки редко вознаграждают терпение немедленно.

Но долгосрочное инвестирование — это не прогнозирование следующего квартала. Это определение того, точно ли текущая цена отражает потенциал заработка в будущем. Исходя из этого, Ayala Land сейчас выглядит более привлекательно, чем предполагает текущий настрой рынка.

Моя оценка проста. Краткосрочные перспективы остаются сложными. Спрос на жильё может оставаться слабым ещё некоторое время. Тем не менее долгосрочный инвестиционный тезис остаётся в силе. Компания располагает первоклассными активами, диверсифицированной базой доходов, одним из сильнейших брендов в сфере недвижимости Филиппин и балансом, который несмотря на давление далёк от состояния дистресса.

First Metro Securities вполне может оказаться права насчёт следующих 12 месяцев. Но меня меньше интересуют следующие 12 месяцев, чем следующее десятилетие. Великие франшизы, как правило, строятся не за 12 месяцев. По моему опыту, они редко разрушаются за год. То, с чем сегодня сталкивается Ayala Land, — это фазовые или циклические рыночные спады. Я убеждён, что базовая бизнес-модель компании достаточно устойчива, чтобы процветать после этих временных трудностей. – Rappler.com

Нажмите здесь, чтобы прочитать больше статей Vantage Point.

Возможности рынка

Blur Курс (BLUR)

$0.01835

$0.01835$0.01835

USD

График цены Blur (BLUR) в реальном времени

Отказ от ответственности: Статьи, размещенные на этом веб-сайте, взяты из общедоступных источников и предоставляются исключительно в информационных целях. Они не обязательно отражают точку зрения MEXC. Все права принадлежат первоисточникам. Если вы считаете, что какой-либо контент нарушает права третьих лиц, пожалуйста, обратитесь по адресу crypto.news@mexc.com для его удаления. MEXC не дает никаких гарантий в отношении точности, полноты или своевременности контента и не несет ответственности за любые действия, предпринятые на основе предоставленной информации. Контент не является финансовой, юридической или иной профессиональной консультацией и не должен рассматриваться как рекомендация или одобрение со стороны MEXC.

Вам также может быть интересно

Рождение голливудского гиганта: США одобрили поглощение Warner Bros компанией Paramount за 111 млрд $

ЛОС-АНДЖЕЛЕС, 13 июня — Министерство юстиции США в пятницу одобрило сделку Paramount Skydance на сумму 111 миллиардов $ (450 миллионов RM...

Поделиться

Malaymail2026/06/13 09:50

Нелегальные мигранты приезжают сюда благодаря семейным связям, сообщают полицейские

Начальник полиции Келантана говорит, что это было особенно значимо среди рохинджа, поскольку их родственники здесь могли оказать соответствующую поддержку по прибытии.

Поделиться

Free Malaysia Today2026/06/13 10:40

Министерство юстиции изъяло $7,1 млн в криптовалюте в рамках мошеннической схемы на $100 млн

Федеральные прокуроры изъяли миллионы долларов в криптовалюте, связанной со схемой мошенничества с инвестициями на 100 000 000 $, после вынесения приговора в виде пяти лет лишения свободы

Поделиться

The Crypto Updates2026/06/13 09:35

Популярные новости

ЕщеНовости 24/7 в прямом эфире

Еще