Must Read

После почти девяти лет руководства Рамона Монзона местной биржей инвесторы вправе задаться вопросом: являются ли проблемы PSE лишь структурными или же дело в руководствеПосле почти девяти лет руководства Рамона Монзона местной биржей инвесторы вправе задаться вопросом: являются ли проблемы PSE лишь структурными или же дело в руководстве

[Vantage Point] Годы Монзона в PSE: перестановка труб, пока дом горит

Для обратной связи или замечаний по поводу данного контента, свяжитесь с нами по адресу crypto.news@mexc.com

Филиппинская фондовая биржа на протяжении почти десяти лет принимает одну реформу за другой, однако рынок по-прежнему остаётся одним из самых слабых в регионе. Более сложный вопрос остаётся без ответа: являются ли новые продукты решением или же они лишь отвлекают внимание от более глубоких проблем — доверия, участия и relevance рынка?

Филиппинская фондовая биржа (PSE) представила пакет реформ, направленных на совершенствование национальной системы биржевых инвестиционных фондов (ETF): снижение требований к капиталу, разрешение активно управляемых ETF, расширение участия и упрощение вывода продуктов на рынок для инвестиционных компаний.

Звучит современно? Похоже на инновации, которые должен принять испытывающий трудности фондовый рынок? Проблема в том, что это та же самая история, которую местные и иностранные инвесторы слышат снова и снова на протяжении почти десятилетия под руководством Рамона Монзона.

Время от времени появляется некоторая передышка. В понедельник мировые акции выросли на фоне снижения цен на нефть. 300-пунктный скачок PSE, несомненно, будет встречен с ликованием «быками». Однако эти gains были вызваны не реформами из башни PSE, а событиями, разворачивающимися в Вашингтоне и Тегеране. Рост акций последовал за новостями о возможном прорыве в переговорах между США и Ираном.

Нет сомнений, что именно ослабление геополитической напряжённости повысило аппетит к риску, однако фондовая биржа в конечном счёте оценивается не по однодневному ралли, а по тому, как она выступает по сравнению с конкурентами на протяжении времени — а это куда менее лестная оценка эпохи Монзона.

Бесплодные реформы

Каждые несколько лет появляется очередная реформа. Новые продукты. Новые правила. Новые консультации. Новые системы. Новые дорожные карты. Тем не менее итоговый счёт остаётся неизменно прежним.

PSE по-прежнему страдает от хронической низкой ликвидности, снижающейся relevance, падения иностранного участия и листинговой очереди, которая считалась бы анемичной в любой другой стране Юго-Восточной Азии.

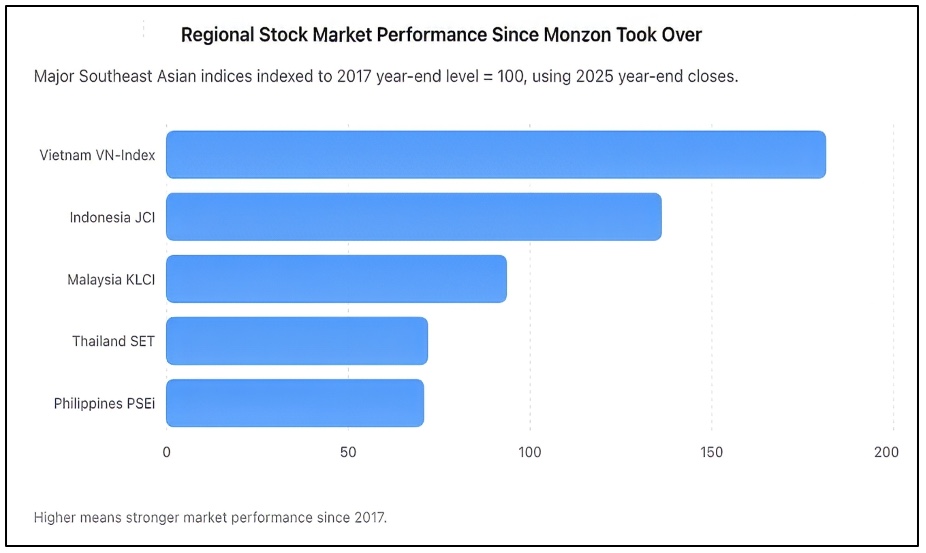

Как показано выше, с 2017 по 2025 год индекс PSEi снизился до 70,7 в базисном выражении — почти такой же слабый результат, как у Таиланда, тогда как Вьетнам почти удвоился, а Индонезия показала уверенный рост. PSEi закрыл 2025 год на отметке 6 052,92, тогда как индонезийский JCI закрылся на уровне 8 646,94, вьетнамский VN-Index — на 1 784,49, тайский SET — на 1 259,67, а малайзийский KLCI — на 1 680,11.

В какой-то момент инвесторы должны перестать довольствоваться обещаниями и начать смотреть на то, что они должны получить. Когда Монзон возглавил PSE в 2017 году, оптимизма было в избытке. Эталонный индекс только что преодолел отметку 8 500. Филиппины позиционировались как одна из развивающихся историй роста Азии. Демографические показатели, потребление и денежные переводы росли, корпоративная прибыль расширялась. Ожидалось, что вместе с экономикой фондовый рынок naturally углубится. Вместо этого произошло обратное.

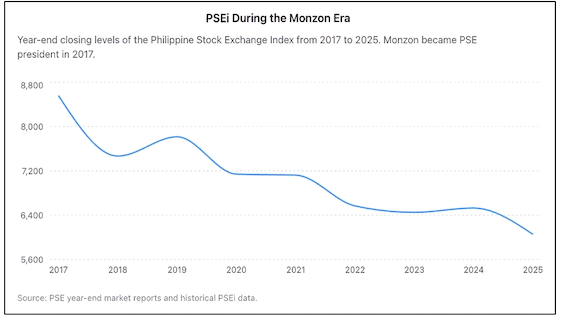

Трудности PSEi

Почти десятилетие спустя индекс PSE по-прежнему значительно ниже своих прежних максимумов, несмотря на годы экономического роста. Тогда как соседние рынки привлекали капитал и притягивали инвесторов, Филиппины неуклонно теряли позиции.

Почти десятилетие реформ — и тем не менее филиппинский фондовый рынок завершил 2025 год почти на 30% ниже уровня, на котором он находился, когда Рамон Монзон возглавил биржу, как показано на графике выше.

Bloomberg ранее охарактеризовал филиппинский рынок как худший по динамике крупный фондовый рынок за предшествующее десятилетие — унизительное отличие для страны, которая годами позиционировала себя как одно из самых перспективных инвестиционных направлений Азии. Глобальные условия не объясняют всего ухудшения. Каждый рынок столкнулся с пандемией. Каждый рынок испытал инфляцию, геополитические потрясения и рост процентных ставок. Но многие восстановились быстрее и вышли из кризиса stronger. Филиппины — нет. Свидетельства этого видны повсюду.

Иностранные инвесторы стабильно остаются нетто-продавцами. Ежедневные торги минимальны и тесно привязаны к небольшому числу «голубых фишек». Многие листинговые компании торгуются лишь эпизодически. Ряд компаний полностью выбрал делистинг, осознав, что цена сохранения публичности попросту превышает выгоду. В 2025 году только две компании завершили первичные публичные размещения. Но это не просто разочарование для страны с более чем 110 миллионами жителей. Это обвинительный приговор неспособности рынка привлекать новых эмитентов.

Сторонники Монзона указывают на ряд новых реформ, введённых в период его руководства. Справедливости ради, их немало. Биржа осуществила приобретение платформы с фиксированным доходом Product Disclosure Statement (PDS). Она продвигала инвестиционные трасты в сфере недвижимости (REITs). Она внедряла отчётность в области устойчивого развития. Она модернизировала торговую инфраструктуру. Она поддерживала кредитование и заимствование ценных бумаг. Она поддерживала короткие продажи. Она поощряла цифровое участие и розничное инвестирование.

Проблема в том, что реформы следует оценивать по результатам, а не по заявлениям. Фондовая биржа выполняет две фундаментальные функции. Во-первых, она должна давать компаниям возможность эффективно привлекать капитал. Во-вторых, она должна помогать инвесторам уверенно размещать капитал. По обоим показателям PSE продолжает испытывать трудности.

Является ли ETF ответом?

Именно здесь и появляется инициатива по ETF. Значительно снижая требования к капиталу, разрешая активно управляемые ETF и расширяя круг институтов, которые могут запускать продукты, биржа стремится упростить создание ETF.

Это не концептуальная ошибка, в самом деле. Зрелые рынки по всему миру имеют процветающую индустрию ETF, поскольку ETF обеспечивают диверсификацию портфеля, снижение издержек и большую доступность. Однако ETF не заменяют здоровый фондовый рынок. ETF хорошо функционируют именно потому, что живые рынки капитала уже существуют. Это не причина, по которой те рынки стали vibrant в первую очередь.

Соединённые Штаты стали мировым рынком капитала с наибольшей глубиной не благодаря ETF. Они создали эти ETF, потому что уже имели тысячи листинговых компаний, огромное институциональное участие, глубокую ликвидность и высокое доверие инвесторов. То же самое можно сказать о таких рынках, как Япония, Сингапур, Австралия и Гонконг.

Филиппины сталкиваются с более фундаментальной проблемой. Инвесторы избегают филиппинских акций не потому, что ETF слишком мало. Они избегают филиппинских акций, потому что сомневаются в оценках, ликвидности, стандартах корпоративного управления, глубине рынка и долгосрочном доверии.

Запуск большего числа ETF на рынке с низкой ликвидностью рискует лишь перераспределить существующие деньги среди того же небольшого пула ценных бумаг. Иными словами, ETF могут улучшить «сантехнику», но не исправят фундамент.

Более сложные вопросы остаются без ответа. Почему Филиппины продолжают производить так мало первичных публичных размещений (IPO) относительно размера своей экономики? Почему иностранные инвесторы остаются настойчивыми продавцами? Почему ликвидность рынка по-прежнему сильно сконцентрирована в горстке акций? Почему биржа не смогла сформировать robust очередь среднего бизнеса с высоким потенциалом роста? Почему многие предприниматели по-прежнему предпочитают частный капитал публичным рынкам?

Это вопросы, которые определяют, успешна фондовая биржа или нет. Неудобная реальность такова, что доверие — а не продуктовые инновации — является наиболее дефицитным товаром рынка. По иронии судьбы, сам Монзон признал, что доверие является важнейшим ингредиентом любого рынка капитала. В этом он абсолютно прав.

Но доверие нельзя ввести циркулярами. Его нельзя создать новыми продуктами. Его нельзя восстановить пресс-релизами, объявляющими очередной пакет реформ. Доверие зарабатывается компетентными результатами.

Ответственность за управление

Почти через девять лет инвесторы вправе задаться вопросом: являются ли проблемы PSE лишь структурными или же руководство также должно нести ответственность. Генеральный директор не может присваивать себе заслуги за каждую инициативу, перекладывая ответственность за каждый разочаровывающий результат на внешние факторы. Руководство в конечном счёте означает надежность и ответственность за результат.

И поэтому предложение по ETF, каким бы рациональным оно ни было само по себе, не следует считать поворотным моментом. Это постепенное улучшение, а не революция. Оно может сделать рынок немного более эффективным, но не решит более глубоких проблем, с которыми биржа борется уже долгое время.

Проблема, стоящая перед PSE, заключается не в отсутствии ETF. Здесь отсутствуют доверие, ликвидность, участие и рост. Но до тех пор, пока эти вопросы не будут решены, любые новые реформы, вероятно, будут восприниматься не как продвижение вперёд, а как очередная попытка переустроить «сантехнику», тогда как дом продолжает терять жильцов из-за ненадёжного фундамента. – Rappler.com

Исследовательская заметка Vantage Point: приведённые выше графики подготовлены Vantage Point на основе общедоступных данных биржи и годовых рыночных отчётов. Анализ оценивает динамику Филиппинской фондовой биржи в период президентства и руководства Рамона Монзона на посту президента и генерального директора в сравнении с региональными аналогами, используя общую базу 2017 года. Источники включают официальные отчёты PSE, исторические данные PSEi и данные региональных эталонных индексов.

Нажмите здесь, чтобы ознакомиться с другими статьями Vantage Point.

Возможности рынка

Housecoin Курс (HOUSE)

$0.0015362

$0.0015362$0.0015362

USD

График цены Housecoin (HOUSE) в реальном времени

Отказ от ответственности: Статьи, размещенные на этом веб-сайте, взяты из общедоступных источников и предоставляются исключительно в информационных целях. Они не обязательно отражают точку зрения MEXC. Все права принадлежат первоисточникам. Если вы считаете, что какой-либо контент нарушает права третьих лиц, пожалуйста, обратитесь по адресу crypto.news@mexc.com для его удаления. MEXC не дает никаких гарантий в отношении точности, полноты или своевременности контента и не несет ответственности за любые действия, предпринятые на основе предоставленной информации. Контент не является финансовой, юридической или иной профессиональной консультацией и не должен рассматриваться как рекомендация или одобрение со стороны MEXC.

Вам также может быть интересно

Fishwar и Kult Games объединились для развития инноваций в Web3-играх

Игровая блокчейн-платформа Fishwar объявила о стратегическом партнёрстве с Kult Games, децентрализованной платформой для разработки игр, с целью решения некоторых

Поделиться

CoinTrust2026/06/20 12:12

Бывший главный министр Сабаха назвал Джохор эталоном развития

Салле Саид Керуак говорит, что Джохор является ярким примером того, как хорошее управление и стратегическое исполнение могут принести значимые результаты для народа и государства.

Поделиться

Free Malaysia Today2026/06/20 10:58

Тропический циклон Мэккхала войдёт в зону PAR 20 или 21 июня

Меккхала, тропический шторм по состоянию на утро субботы, 20 июня, может войти в зону ответственности Филиппин в качестве сильного тропического шторма. Его местное название будет

Поделиться

Rappler2026/06/20 11:40