CoinShares: бум подражателей Strategy во многом закончился

Пузырь компаний с казначействами в биткоине и других криптовалютах (DAT) по большей части схлопнулся. Такое мнение представил глава отдела исследований CoinShares Джеймс Баттерфилл.

В августе 2020 года Strategy первой из котируемых на бирже фирм объявила о добавлении на баланс цифрового золота. Изначальной целью инициативы были заявлены диверсификация активов и управление валютными рисками.

Поток подражателей

На практике заявленная компанией Майкла Сэйлора стратегия превратилась в инструмент инвестирования в криптовалюту с использованием заемных средств. Многие новые участники сегмента пошли по схожему пути, выпуская акции не для развития своего своего бизнеса, а для накопления большего количества цифровых активов.

Вследствие этого казначейские компании начали использовать максимально возможное число источников финансирования для быстрого увеличения количества хранимых монет в надежде, что рост цены компенсирует последствия спада.

В чем проблемы

Коррекция на крипторынке обнажила структурные недостатки DAT, считает Баттерфилл.

Падению интереса инвесторов способствовало отсутствие операционных денежных потоков.

У многих казначейских компаний традиционный бизнес генерирует убытки. Хотя их суммы относительно невелики по сравнению с крипторезервами, это может спровоцировать определенное давление продаж на цифровые активы, отметил эксперт.

В условиях дефицита ликвидности необходимость выплаты дивидендов и процентных платежей способна привести к срочной ликвидации запасов криптовалют. При этом большинство DAT привлекали средства за счет эмиссии акций и долговая нагрузка у них не слишком велика.

Исключением выступает Strategy, у которой непогашенные кредиты составляют $8,2 млрд, а объем выпущенных привилегированных акций с дивидендами достигает $7 млрд. Суммарно это означает для компании обязательства примерно на $800 млн в год. Для покрытия платежей фирма уже сформировала фиатный резерв на $1,44 млрд.

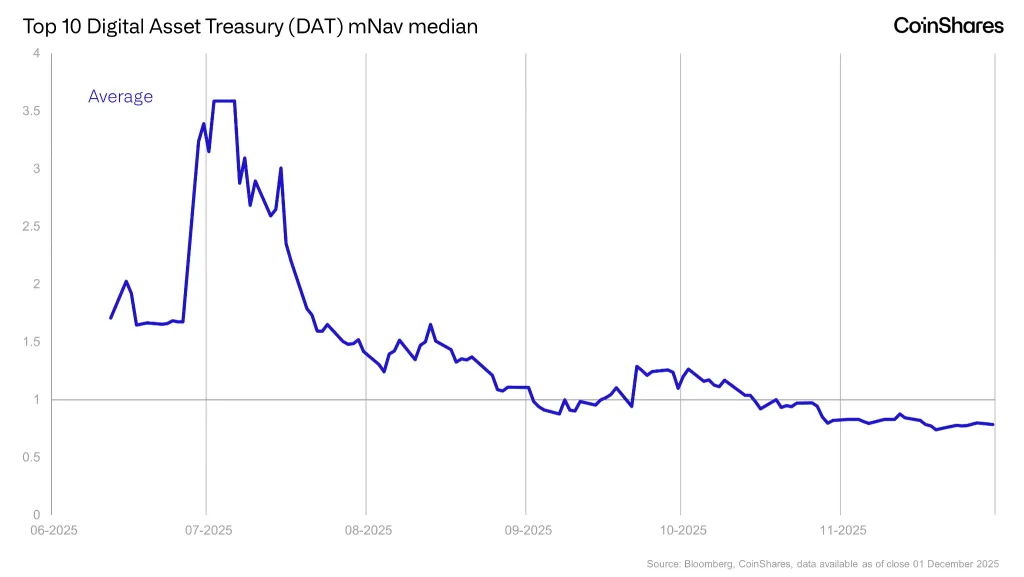

Гораздо более важным вопросом в CoinShares посчитали, что произойдет после падения mNAV участников сектора ниже 1. Метрика сопоставляет рыночную капитализацию компании и стоимость ее крипторезерва.

Летом акции многих представителей сегмента торговались с премией 3х и даже 10х. Однако сейчас медианное значение mNAV опустилось ниже единицы. На момент написания у Strategy оно составляет 1,16.

Источник: CoinShares.

Источник: CoinShares.

Что дальше?

В CoinShares видят два основных пути развития событий:

- падение цен спровоцирует агрессивные распродажи казначейских активов, что приведет к каскадному обвалу;

- компании сохранят свои балансы в криптовалютах и выиграют от восстановления цен.

Кроме того, компании с отрицательной премией mNAV могут выступить привлекательной целью для поглощения со стороны более устойчивых конкурентов, добавил он.

По ожиданиям экспертов CoinShares, сектор будет двигаться в сторону четкой категоризации, и инвесторы начнут ориентироваться на участников с определенными стратегиями:

- спекулятивные DAT — основной бизнес носит побочный характер, а капитализация полностью зависит от котировок удерживаемых токенов;

- управляющие резервами — компании используют биткоин и другие криптовалюты как часть валютной и казначейской стратегии;

- инвестирующие в токены — предприятия формируют диверсифицированные портфели цифровых активов, действуя скорее в качестве закрытых фондов.

Еще одной группой выступают корпорации, использующие биткоин как средство макрохеджирования, но не стремящиеся к классификации в качестве DAT. Существующие примеры: Tesla, Trump Media и Block.

Напомним, аналитики JPMorgan связали краткосрочные перспективы биткоина с финансовой устойчивостью Strategy.

В ноябре инвесторы заподозрили банк в скоординированной атаке на компанию.

Рассылки ForkLog: держите руку на пульсе биткоин-индустрии!