หุ้น Delta Air Lines พุ่งขึ้น 88% ในช่วงปีที่ผ่านมา จะยังคงปรับตัวขึ้นต่อในปี 2026 ได้หรือไม่?

ประเด็นสำคัญของหุ้น Delta Air Lines ณ เดือนกรกฎาคม 2026

- นักวิเคราะห์ 20 รายให้คะแนน Delta เป็น "ซื้อ" เทียบกับเพียง 1 ราย "ถือ" และ 1 ราย "ขาย" โดยมีเป้าหมายเฉลี่ยที่ $86 ซึ่งต่ำกว่าราคาปัจจุบัน $93.66 อยู่ 8%

- โมเดลกรณีกลางของ TIKR ประเมินหุ้น Delta ไว้ที่ $134 ภายในเดือนธันวาคม 2030 คิดเป็นผลตอบแทนรวม 43% และอัตราต่อปี 4% จากราคาปัจจุบันที่ $94

- EBIT คาดว่าจะพุ่งขึ้นจาก $0.65 พันล้านในไตรมาสมีนาคม ไปสู่ $2.72 พันล้านภายในเดือนมิถุนายน 2027 การเปลี่ยนแปลง 91% นี้บ่งชี้ว่าหุ้น Delta ซื้อขายต่ำกว่ากำลังสร้างรายได้ที่กำลังฟื้นตัว

- หลังจากการประชุมเมื่อวันที่ 8 เมษายน ซึ่งราคาเชื้อเพลิงเฉลี่ยอยู่ที่ $2.62 ต่อแกลลอน สูงกว่าคาดการณ์ $0.40 ขณะนี้ Delta กำลังดึงคืน 40% ถึง 50% ของผลกระทบด้านเชื้อเพลิงรายไตรมาสมูลค่า $2 พันล้าน

ดูหุ้น Delta Air Lines บน TIKR และดูเส้นโค้งการฟื้นตัวของ EBIT เป้าหมายนักวิเคราะห์ และประมาณการล่วงหน้าที่อยู่เบื้องหลังการวิเคราะห์นี้ เข้าถึงเครื่องมือระดับมืออาชีพเพื่อวิเคราะห์หุ้น DAL บน TIKR ฟรี →

หุ้น Delta เผชิญผลกระทบด้านเชื้อเพลิงมูลค่า $2 พันล้าน และกำลังดึงคืนแล้ว

Delta Air Lines (DAL) ดำเนินงานสายการบินเครือข่ายที่ใหญ่ที่สุดในสหรัฐฯ ตามรายได้ โดยมีศูนย์กลางที่แอตแลนตา นิวยอร์ก และลอสแองเจลิส พร้อมด้วยโรงกลั่นเชื้อเพลิงเครื่องบินที่บูรณาการในแนวดิ่ง ในไตรมาสมีนาคม บริษัทรายงานรายได้สูงสุดเป็นประวัติการณ์ที่ $14.2 พันล้าน เพิ่มขึ้น 9% เมื่อเทียบปีต่อปี แต่กำไรก่อนภาษีลดลงเหลือ $530 ล้าน เนื่องจากต้นทุนเชื้อเพลิงพุ่งสูงขึ้นหลังความขัดแย้งในอิหร่าน

การพุ่งขึ้นของราคาเชื้อเพลิงนั้นเชื่อมโยงโดยตรงกับโรงกลั่นที่เมือง Trainer รัฐเพนซิลเวเนีย ซึ่ง Delta เป็นเจ้าของผ่านบริษัทย่อย Monroe Energy โรงกลั่นดังกล่าวเกิดเพลิงไหม้ในเดือนมิถุนายนระหว่างการรีสตาร์ทเครื่อง fluid catalytic cracker ขนาด 68,000 บาร์เรล CFO Dan Janki ได้กล่าวถึงแรงกดดันด้านต้นทุนในการประชุมผลประกอบการไตรมาส 1 ว่า "ราคาเชื้อเพลิงเฉลี่ยอยู่ที่ $2.62 ต่อแกลลอน รวมผลประโยชน์ $0.06 จากโรงกลั่นของเรา ซึ่งสูงกว่าที่เราคาดไว้ตอนต้นไตรมาสเกือบ $0.40" ต้นทุนต่อหน่วยที่ไม่ใช่เชื้อเพลิงยังเพิ่มขึ้น 6% เมื่อเทียบกับปีก่อน

แม้กระนั้น ความต้องการก็ไม่ได้ลดลง ยอดขายเงินสดเติบโตในระดับกลางสิบในเดือนมีนาคม และโมเมนตัมยังคงต่อเนื่องไปถึงเดือนเมษายน CEO Ed Bastian กล่าวว่าความต้องการจากองค์กรเติบโตสองหลักในเกือบทุกภาคส่วนที่ Delta ติดตาม กระแสรายได้ที่หลากหลาย รวมถึงที่นั่งพรีเมียมและโปรแกรมสะสมคะแนน คิดเป็น 62% ของรายได้รวม

สิ่งที่สำคัญกว่าสำหรับหุ้นคือการคำนวณการดึงคืน Delta ให้แนวทางการดึงคืน 40% ถึง 50% ของแรงกดดันด้านเชื้อเพลิงในไตรมาสมิถุนายนมูลค่า $2 พันล้าน ผ่านการรักษาระดับกำลังการผลิตและการตัดลดเที่ยวบินนอกช่วงพีคอย่างมีเป้าหมาย Bastian กล่าวอย่างชัดเจนว่า อุตสาหกรรมนี้ยังไม่ได้คืนต้นทุนทุนมาหลายปีแล้ว และราคาเชื้อเพลิงที่สูงขึ้นกำลังบังคับให้เกิดแรงกดดันการรวมกิจการแบบเดียวกับที่ผลักดันการซื้อกิจการ Northwest ของ Delta ในปี 2008 พลวัตนี้อยู่เบื้องหลังประมาณการล่วงหน้าทุกรายการที่ Wall Street กำลังสร้างขึ้น

ดูว่าการดึงคืนเชื้อเพลิงของ Delta เป็นอย่างไรในตัวเลขที่อยู่เบื้องหลังผลประกอบการเดือนเมษายน เข้าถึงเครื่องมือระดับมืออาชีพเพื่อวิเคราะห์หุ้น DAL บน TIKR ฟรี →

Wall Street ให้คะแนนหุ้น Delta เป็น "ซื้อ" แต่เป้าหมายยังตามหลังราคา

เป้าหมายนักวิเคราะห์ Street สำหรับหุ้น DAL (TIKR)

เป้าหมายนักวิเคราะห์ Street สำหรับหุ้น DAL (TIKR)

Wall Street มีฉันทามติเชิงบวกอย่างชัดเจนต่อหุ้น Delta โดยมีคะแนน "ซื้อ" 20 ราย เทียบกับ "ดีกว่าตลาด" 5 ราย "ถือ" 1 ราย และ "ขาย" 1 ราย เป้าหมายราคาเฉลี่ยที่ $86 อยู่ต่ำกว่าราคาหุ้นปัจจุบันที่ $94 ซึ่งเป็นช่องว่างที่คงอยู่มาหลายไตรมาสของการปรับเป้าหมาย

ค่าเฉลี่ยดังกล่าวปรับตัวขึ้นจาก $80 ในเดือนมีนาคม 2026 สะท้อนโมเมนตัมขาขึ้นแม้จะยังตามหลังราคาสปอต

Wells Fargo ปรับขึ้นเป้าหมายราคาสายการบินสหรัฐฯ ในช่วงปลายเดือนมิถุนายน โดยอ้างถึงต้นทุนที่ผ่อนคลายและกำลังการผลิตที่ตึงตัวขึ้น ซึ่งเป็นหนึ่งในหลายการดำเนินการของธนาคารที่ผลักดันค่าเฉลี่ยให้สูงขึ้นตลอดช่วงฤดูร้อน

Wall Street คาดว่า EBIT ของหุ้น Delta จะเพิ่มขึ้นเกือบสองเท่าภายในกลางปี 2027

EBIT จริงและประมาณการของหุ้น DAL (TIKR)

EBIT จริงและประมาณการของหุ้น DAL (TIKR)

Delta รายงาน EBIT ที่ $0.65 พันล้านในไตรมาสมีนาคม ลดลง 31% เมื่อเทียบปีต่อปี เนื่องจากราคาเชื้อเพลิงที่พุ่งสูงกระทบมาร์จิ้นโดยตรง นักวิเคราะห์คาดว่าจะฟื้นตัวกลับไปที่ $1.42 พันล้านในไตรมาสมิถุนายน และ $1.73 พันล้านภายในเดือนธันวาคม เพิ่มขึ้น 36% เมื่อเทียบปีต่อปี เมื่อการดึงคืนเริ่มมีผล

มองไปข้างหน้า Wall Street คาดการณ์ว่า EBIT จะแตะ $2.72 พันล้านภายในเดือนมิถุนายน 2027 เพิ่มขึ้น 91% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

แนวโน้มดังกล่าวขึ้นอยู่กับคำถามที่ยังเปิดอยู่: ว่าราคาเชื้อเพลิงจะทรงตัวในระดับ "สูงนานกว่าที่คาด" ตามที่ Bastian อธิบาย โดยไม่กัดกร่อนกำไรด้านราคาที่ Delta ล็อคไว้แล้ว

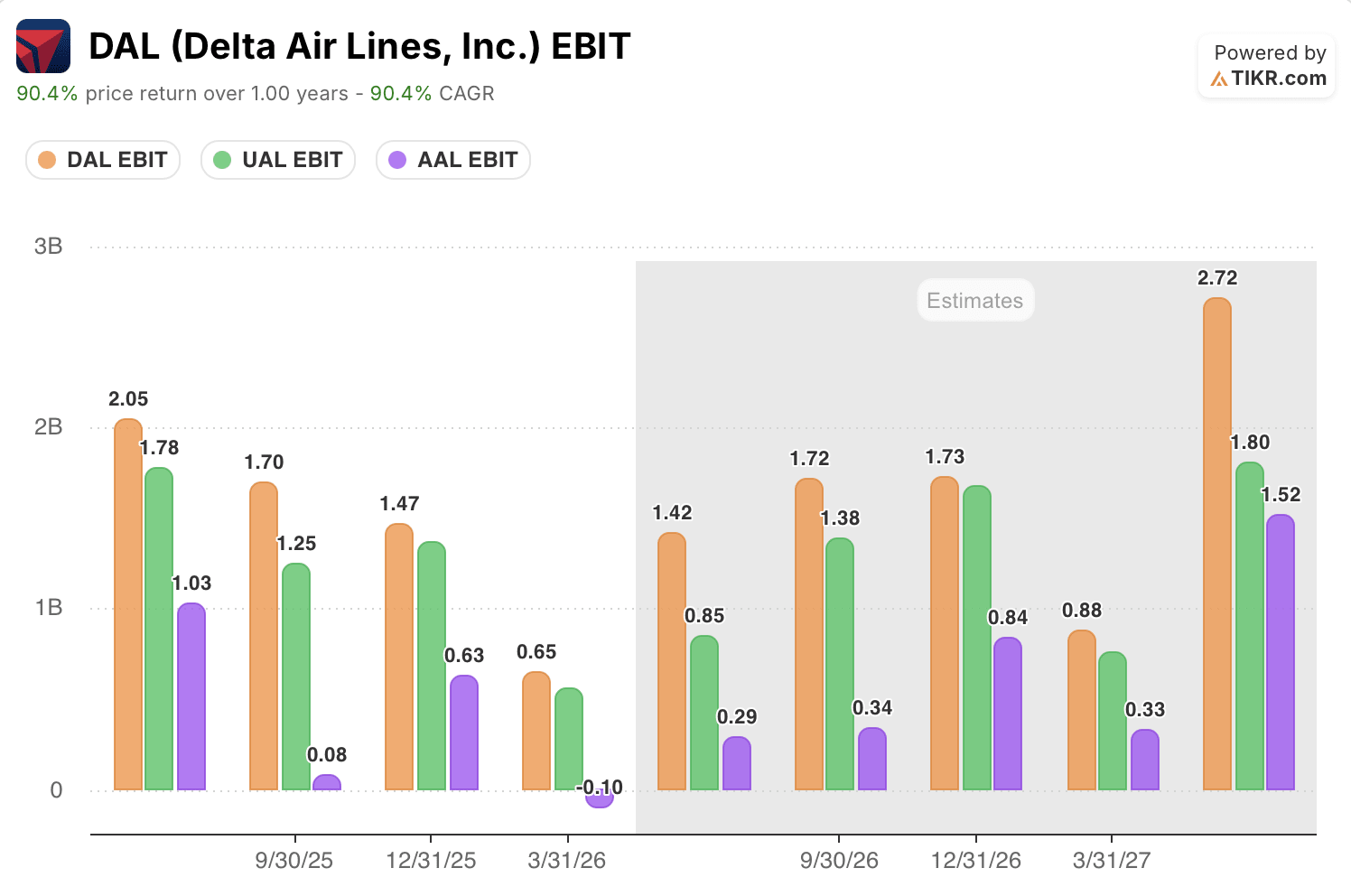

หุ้น Delta นำหน้า AAL และ UAL ด้าน EBIT ในทุกไตรมาสที่คาดการณ์

EBIT ของหุ้น DAL เทียบกับคู่แข่ง (TIKR)

EBIT ของหุ้น DAL เทียบกับคู่แข่ง (TIKR)

EBIT ของ Delta ที่ $1.42 พันล้านในไตรมาสมิถุนายน นำหน้าทั้ง United Airlines (UAL) ที่ $0.85 พันล้าน และ American Airlines (AAL) ที่ $0.29 พันล้าน ซึ่งเป็นช่องว่างที่คงอยู่ตลอดทุกช่วงคาดการณ์ในกราฟ

ภายในเดือนธันวาคม 2026 Delta แตะ $1.73 พันล้าน เทียบกับ $1.38 พันล้านของ United และ $0.84 พันล้านของ American ช่องว่างไม่ได้แคบลง แต่กลับขยายกว้างขึ้นภายในเดือนมิถุนายน 2027 เมื่อ EBIT ของ Delta แตะ $2.72 พันล้าน เทียบกับ $1.80 พันล้านของ United และ $1.52 พันล้านของ American

ช่องว่างนี้มีความสำคัญมากที่สุดในไตรมาสที่ต่ำสุด American รายงาน EBIT ติดลบที่ $0.10 พันล้านในไตรมาสมีนาคม ในขณะที่ Delta ยังคงเป็นบวกที่ $0.65 พันล้าน ซึ่งเป็นหลักฐานว่าโรงกลั่นและฐานรายได้ที่หลากหลายของ Delta ช่วยรองรับการพุ่งขึ้นของราคาเชื้อเพลิงที่ผลักดันให้คู่แข่งติดลบ

เป้าหมาย $134 ของ TIKR สำหรับหุ้น Delta ยังคงอยู่หากการดึงคืนเชื้อเพลิงยั่งยืน

โมเดลกรณีกลางของ TIKR ประเมินมูลค่า Delta Air Lines ที่ $134 ภายในเดือนธันวาคม 2030 หมายความว่าผลตอบแทนรวม 43% จากราคาปัจจุบันที่ $94 หรือ 4% ต่อปีในช่วง 4.5 ปี

ผลลัพธ์โมเดลการประเมินมูลค่าหุ้น DAL (TIKR)

ผลลัพธ์โมเดลการประเมินมูลค่าหุ้น DAL (TIKR)

ผลตอบแทนต่อปีดังกล่าวต่ำกว่าอัตราประวัติศาสตร์ 10 ปีของ Delta ที่ 10.2% สะท้อนให้เห็นว่าตลาดได้ราคาการฟื้นตัวระยะสั้นไปมากแล้ว หลังจากการวิ่งขึ้นอย่างรวดเร็ว 86.8% ใน 1 ปี

เป้าหมายนี้สามารถบรรลุได้เพราะพลวัตด้านเชื้อเพลิงที่ผลักดันการบีบอัดกำไรในไตรมาสมีนาคมเป็นพลวัตเดียวกับที่ Delta กำลังดึงคืนอย่างแข็งขัน โดย EBIT ได้รับการแนะนำให้เพิ่มขึ้นเกือบสองเท่าภายในกลางปี 2027 โรงกลั่นที่ชดเชยมาร์จิ้นการกลั่นบางส่วน งบดุลระดับ investment-grade ที่มีหนี้สุทธิลดลง 20% เมื่อเทียบปีต่อปี และฐานความต้องการที่ยืนหยัดผ่านแรงกระแทกทางภูมิรัฐศาสตร์ ล้วนสนับสนุนกรณีที่ว่านี่คือการฟื้นตัวของมาร์จิ้น ไม่ใช่การกัดกร่อนมาร์จิ้น

ไอเดียที่ดีที่สุดของ Wall Street ไม่ได้ซ่อนอยู่นาน ติดตามการอัปเกรดของนักวิเคราะห์ ผลประกอบการที่ดีกว่าคาด และความประหลาดใจด้านรายได้ในหุ้นหลายพันตัวในทันทีที่เกิดขึ้นด้วย TIKR ฟรี →

คุณควรลงทุนใน Delta Air Lines หรือไม่?

วิธีเดียวที่จะรู้จริงๆ คือการดูตัวเลขด้วยตัวเอง TIKR ให้คุณเข้าถึงข้อมูลทางการเงินคุณภาพระดับสถาบันเดียวกับที่นักวิเคราะห์มืออาชีพใช้ตอบคำถามนั้นได้ฟรี

ดูหุ้น Delta Air Lines และคุณจะเห็นข้อมูลทางการเงินย้อนหลังหลายปี สิ่งที่นักวิเคราะห์ Wall Street คาดหวังสำหรับรายได้และกำไรในไตรมาสข้างหน้า การเคลื่อนไหวของตัวคูณการประเมินมูลค่าตามกาลเวลา และว่าเป้าหมายราคากำลังเพิ่มขึ้นหรือลดลง

คุณสามารถสร้าง watchlist ฟรีเพื่อติดตาม Delta Air Lines พร้อมกับหุ้นอื่นๆ ทุกตัวที่คุณสนใจ ไม่ต้องใช้บัตรเครดิต เพียงแค่ข้อมูลที่คุณต้องการเพื่อตัดสินใจด้วยตัวเอง

เข้าถึงเครื่องมือระดับมืออาชีพเพื่อวิเคราะห์หุ้น DAL บน TIKR ฟรี →

คุณอาจชอบเช่นกัน

การพรีเซลคริปโทที่ดีที่สุดที่ควรซื้อ ขณะที่ข้อตกลงสันติภาพสหรัฐฯ-อิหร่านดัน Bitcoin จาก $59,000 สู่ $66,400 และความหวาดกลัวค่อยๆ จางหาย

ทรัมป์รายงานรายได้จากมีมคอยน์ $TRUMP มากกว่า 600 ล้านดอลลาร์ในปี 2025 ในการเปิดเผยข้อมูลทางการเงิน