การเพิ่มขึ้นของ Stablecoin: ภัยคุกคามหรือประโยชน์?

ปี 2026 กำลังเป็นจุดสำคัญที่กำหนดทิศทางการเงินโลก ประธานาธิบดีทรัมป์ได้ลงนามในพระราชบัญญัติ Genius เมื่อวันที่ 18 กรกฎาคม 2025 ซึ่งกำหนดการคุ้มครองผู้บริโภค ความโปร่งใสรายเดือน การปฏิบัติตามกฎระเบียบ สิทธิในการแลกคืน และการสำรองเต็มจำนวนสำหรับดอลลาร์ที่เป็นโทเคน – stablecoins

แม้ว่าจะถูกเลื่อนออกไปชั่วคราว พระราชบัญญัติ CLARITY มีเป้าหมายเพื่อทำให้การเงินทันสมัยยิ่งขึ้นโดยอนุญาตให้มีโปรแกรมผลตอบแทนที่มั่นคง ซึ่งขณะนี้ธนาคารคัดค้านว่าทำให้ตลาดแลกเปลี่ยนคริปโตได้เปรียบอย่างไม่เป็นธรรม เมื่อเผชิญกับการต่อต้านอย่างหนักจาก TradFi ร่างที่กำลังจะออกมาขาด 'ความชัดเจน' ในหลายพื้นที่ ดังที่ Brian Armstrong ซีอีโอของ Coinbase ได้กล่าวไว้

อย่างไรก็ตาม พระราชบัญญัติทั้งสองฉบับในรูปแบบใดรูปแบบหนึ่งส่งสัญญาณการเปลี่ยนแปลงท่าทีด้านกฎระเบียบที่ชัดเจน Stablecoins ไม่ได้ถูกมองว่าเป็นนวัตกรรมคริปโตรองอีกต่อไป แต่เป็นองค์ประกอบหลักของระบบการเงินในอนาคต

คำถามคือ ตลาดคริปโตจะเป็นอย่างไรเมื่อมี stablecoin เพิ่มขึ้นอย่างรวดเร็ว? ขั้นแรก มาดูกันว่า stablecoins กลายเป็นอะไรไปแล้วบ้าง

Stablecoins: การส่งออกดิจิทัลสำหรับกระทรวงการคลังสหรัฐฯ

ในช่วงการแพร่ระบาดของโรคระบาด การผลักดันของเทคโนแครตสำหรับบัตรประจำตัวดิจิทัล (ผ่านใบรับรอง COVID) และความบ้าคลั่งใน "สร้างใหม่ให้ดีขึ้น" ดูเหมือนว่าจะเป็นความแน่นอนเกือบร้อยเปอร์เซ็นต์ว่าสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) จะกลายเป็นความจริง แต่มีเพียง EU ในฐานะเขตเศรษฐกิจหลักของตะวันตกเท่านั้นที่กำลังดำเนินการอย่างจริงจัง

ในช่วงต้นเดือนกันยายน สถาบันนโยบายยุโรปที่มหาวิทยาลัย Bocconi ระบุว่าธนาคารกลางยุโรป (ECB) "ต้องเร่งดำเนินการ" หากประธานาธิบดีทรัมป์ทำให้เฟดเดอรัลรีเซิร์ฟอ่อนแอลง นอกจากนี้ เมื่อวันที่ 13 มกราคม 2026 ECB ได้เผยแพร่แถลงการณ์จาก Christine Lagarde ว่านักธนาคารกลาง "ยืนเคียงข้างอย่างเต็มที่" กับระบบเฟดเดอรัลรีเซิร์ฟ

ความรู้สึกเหล่านี้บ่งบอกว่า ECB อยู่ภายใต้การควบคุมของเฟด แน่นอนว่าสิ่งนี้ยังสามารถอนุมานได้จากความเป็นจริงของอำนาจเหนือดอลลาร์ โดยเฉพาะอย่างยิ่ง หากเฟดเลือกโหมด "เหยี่ยว" ในขณะที่ ECB อยู่ในโหมด "นกพิราบ" ยูโรจะอ่อนค่าลง ทำให้พลังงานและการนำเข้าแพงขึ้น และท้ายที่สุดจะผลักดันอัตราเงินเฟ้อให้สูงขึ้น

ในทำนองเดียวกัน ECB พึ่งพาสายแลกเปลี่ยนถาวรโดยเฟดเพื่อจัดหาสภาพคล่องดอลลาร์ให้กับธนาคารยุโรป กล่าวอีกนัยหนึ่ง ความเป็นอิสระที่อ้างถึงของ ECB ขึ้นอยู่กับการกำหนดนโยบายของเฟด

ด้วยความคิดนี้ จึงเข้าใจได้ง่ายขึ้นว่าทำไมเฟดจึงละทิ้งโครงการ CBDC ต่างจาก ECB ท้ายที่สุดแล้ว CBDC จะเพิ่มเติมเพียงเล็กน้อยต่อตำแหน่งเชิงกลยุทธ์ของวอชิงตันในขณะที่นำเสนอความเสี่ยงทางการเมืองที่สำคัญ ในแนวหน้าภายในประเทศ มันจะชนโดยตรงกับความละเอียดอ่อนของอเมริกันเกี่ยวกับการเฝ้าติดตามและความเป็นส่วนตัวทางการเงิน

ในแง่นี้ stablecoins เป็น CBDCs ที่เอกชนที่หมุนเวียนทั่วโลก เช่น บน Ethereum, Solana หรือ Tron เพียงแค่ Tether ผู้ออก USDT สำรอง stablecoin มูลค่า 181.2 พันล้านดอลลาร์ด้วยพันธบัตรรัฐบาลสหรัฐฯ มูลค่า 112.4 พันล้านดอลลาร์ ณ เดือนกันยายน 2025 เพื่อการเปรียบเทียบ บริษัทเอกชนเพียงแห่งเดียวนี้ถือ T-bills มากกว่าการถือครองของเยอรมนี ในขณะที่ญี่ปุ่นยังคงอยู่ในอันดับแรกที่ 1.2 ล้านล้านดอลลาร์ใน T-bills

ในทางตรงกันข้าม การผลักดัน CBDC ของ ECB เผยให้เห็นจุดอ่อนโครงสร้างของยุโรป ยูโรดิจิทัลไม่ใช่ผลิตภัณฑ์ส่งออกทั่วโลกและวิธีการฉายอำนาจการเงินออกไปข้างนอก ECB ยอมรับอย่างเปิดเผยในเดือนพฤศจิกายนปีที่แล้ว

"การเติบโตอย่างมีนัยสำคัญใน stablecoins อาจทำให้เงินฝากค้าปลีกไหลออก ลดแหล่งเงินทุนที่สำคัญสำหรับธนาคารและทำให้พวกเขามีเงินทุนที่ผันผวนมากขึ้นโดยรวม"

ในความเป็นจริง ECB กังวลเกี่ยวกับความเข้มข้นของ stablecoin และเหตุการณ์การแยกตัวที่อาจส่งผลต่อตลาดพันธบัตรรัฐบาลสหรัฐฯ ยืนยันอีกครั้งถึงการอยู่ใต้บังคับบัญชา

ตอนนี้เราได้ชี้แจงพลวัตที่สำคัญนี้แล้ว จะเกิดอะไรขึ้นถ้า stablecoins จริงๆ แล้วทำให้ดอลลาร์สหรัฐฯ แข็งแกร่งขึ้น? สิ่งนี้จะเป็นประโยชน์หรือเป็นโทษต่อตลาดคริปโต?

แต่ก่อนอื่น เราต้องทบทวนทฤษฎี Dollar Milkshake

ทฤษฎี Dollar Milkshake โดยย่อ

ไม่ว่าสหรัฐฯ จะถูกมองว่าอ่อนแอเพียงใด ด้วยความขัดแย้งทางเชื้อชาติต่างๆ การฉ้อโกงสวัสดิการจำนวนมาก การขาดดุลงบประมาณที่สูงเกินไปและโครงสร้างพื้นฐานที่เสื่อมโทรม อำนาจเหนือดอลลาร์ยังคงอยู่ที่นั่นเพื่อให้บริการสภาพคล่องทั่วโลก

ตามนั้น Brent Johnson เสนอว่าเศรษฐกิจโลกเป็นมิลค์เชคยักษ์ของสภาพคล่อง โดยมีดอลลาร์สหรัฐฯ เป็นหลอด และในช่วงเวลาที่ตึงเครียด เงินทุนไม่เพียงแต่ออกจากตลาดเท่านั้น แต่จะถูกดูดเข้าสู่ดอลลาร์สหรัฐฯ ในฐานะสกุลเงินสำรองของโลก ฝังลึกเข้าไปในตลาดทุน

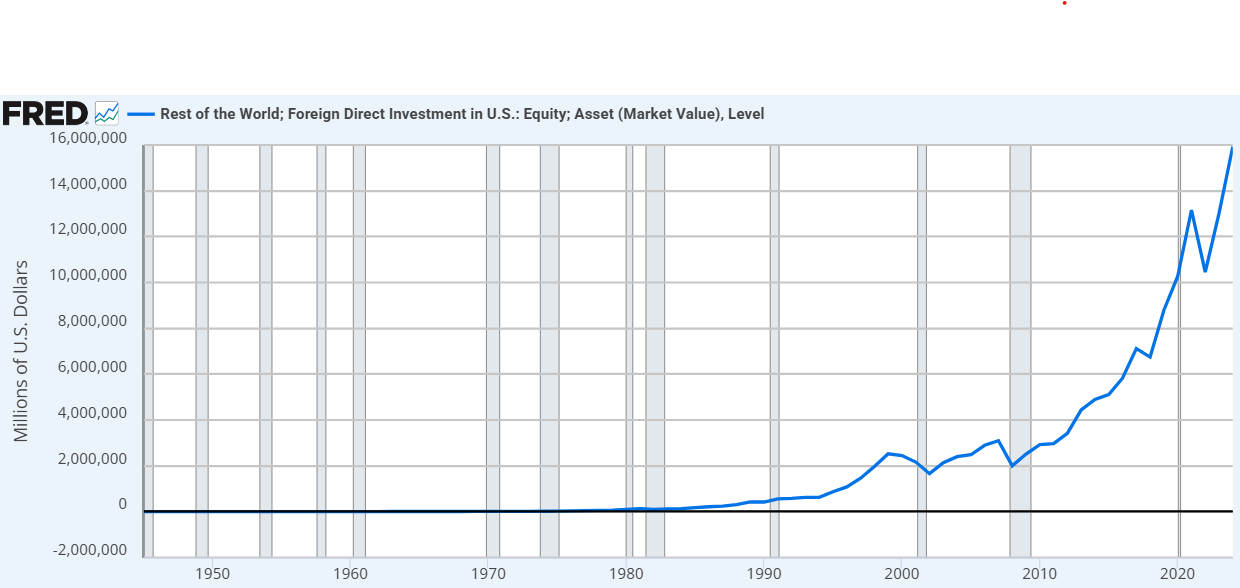

เพียงแค่ตั้งแต่ปี 2020 ถึง 2024 การลงทุนโดยตรงจากต่างประเทศในหุ้นสหรัฐฯ เพิ่มขึ้นเกือบ 56% เครดิตภาพ fred.stlouisfed.org

เพียงแค่ตั้งแต่ปี 2020 ถึง 2024 การลงทุนโดยตรงจากต่างประเทศในหุ้นสหรัฐฯ เพิ่มขึ้นเกือบ 56% เครดิตภาพ fred.stlouisfed.org

ในบริบทของ stablecoins ทฤษฎี Dollar Milkshake ได้รับการส่งเสริมแล้วโดยพระราชบัญญัติ GENIUS และน่าจะเป็นไปตามพระราชบัญญัติ CLARITY ที่กำลังจะมาถึง ดังนั้น stablecoins เช่น USDC และ USDT จะเป็นระบบการส่งมอบที่มีประสิทธิภาพที่สุดสำหรับนโยบายการเงินของสหรัฐฯ ที่เคยถูกคิดค้นมา

พูดให้แตกต่างออกไป stablecoins จะแทนที่หลอดกระดาษเก่าแคบด้วยกังหันดิจิทัลความเร็วสูงในรูปแบบของบล็อกเชนต่างๆ ไม่ว่าจะเป็นสถาบันเช่น Canton Network หรือแบบกระจายอำนาจ แต่สิ่งนี้ยังบ่งบอกว่าดอลลาร์จะแข็งค่าขึ้นเช่นกัน ท้ายที่สุดแล้ว ความต้องการพันธบัตรรัฐบาลสหรัฐฯ ซึ่งทำหน้าที่เป็นเงินสำรองสำหรับ stablecoins โดยทั่วไปจะทำให้ดอลลาร์แข็งค่าขึ้นโดยดึงดูดเงินทุนต่างประเทศที่แสวงหาสินทรัพย์สหรัฐฯ ที่ปลอดภัยและให้ผลตอบแทนสูง

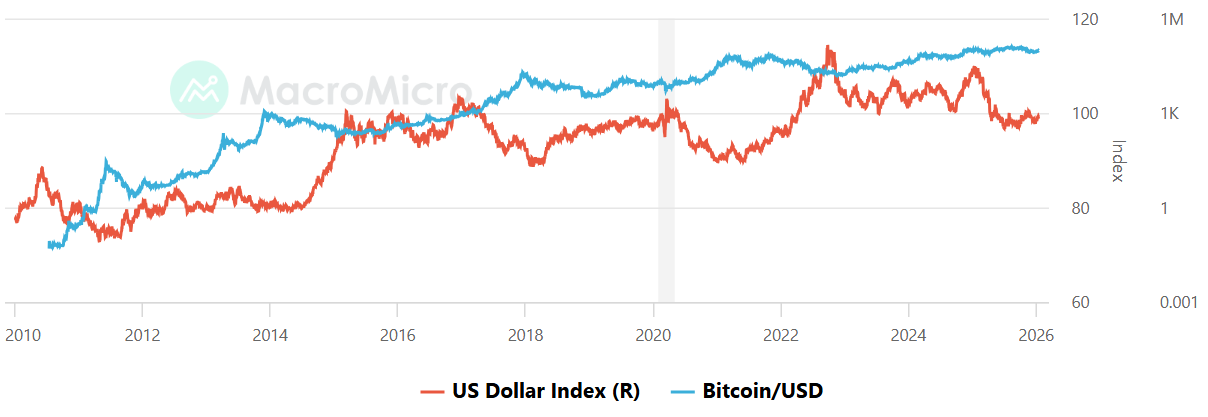

ความสัมพันธ์นี้เพิ่งแตกหักในช่วงการปรับตำแหน่งภาษีทั่วโลกของประธานาธิบดีทรัมป์ อย่างไรก็ตาม เมื่อความกังวลเรื่องภาษีอยู่ข้างหลัง คาดว่าดอลลาร์จะแข็งค่าขึ้น ในกรณีนั้น มันง่ายที่จะกังวลเนื่องจากดัชนีความแข็งแกร่งของดอลลาร์ (DXY) โดยทั่วไปมีความสัมพันธ์ผกผันกับ Bitcoin

DXY เทียบกับ Bitcoin, เครดิตภาพ: MacroMicro

DXY เทียบกับ Bitcoin, เครดิตภาพ: MacroMicro

ดังนั้น อาจมีการโต้แย้งได้ว่าการเพิ่มขึ้นของ stablecoin จะทำให้คริปโตอ่อนแอลงในท้ายที่สุด แต่ก็แข็งแกร่งขึ้นเช่นกัน มาตรวจสอบทั้งสองสถานการณ์

การเพิ่มขึ้นของ Stablecoin: กรณีที่แข็งแกร่งขึ้น

หาก stablecoins ทำให้ดอลลาร์แข็งค่าขึ้นสำเร็จ ตลาดคริปโตอาจเปลี่ยนจากช่องทางการเก็งกำไรไปสู่สาธารณูปโภคทั่วโลกที่สำคัญต่อระบบ นี่จะเป็นกรณีด้วยเหตุผลหลายประการ

รัฐบาลสหรัฐฯ จะมีความสนใจในการอยู่รอดของรางบล็อกเชนที่ stablecoins ทำงานอยู่ ตลอดปี 2025 เจ้าหน้าที่ฝ่ายบริหารของทรัมป์ส่งสัญญาณท่าทีของการปกป้องทางการเมืองดังกล่าวหลายครั้ง เมื่อเทียบกับการครอบครองของ Gary Gensler แห่งความหวาดกลัวตามอำเภอใจ สิ่งนี้เป็นไปไม่ได้เมื่อสองปีที่แล้ว

โดยการทำหน้าที่เป็นดอลลาร์ดิจิทัล stablecoins ทำให้เงินทุนติดอยู่ภายในระบบนิเวศคริปโต แทนที่จะถอนเงินออกไปยังธนาคารแบบดั้งเดิม ผู้ใช้จะย้ายเข้าสู่ USDT หรือ USDC ดังนั้น นี่หมายความว่าเงินทุนพร้อมที่จะหมุนกลับเข้าสู่ BTC, ETH หรือเหรียญโครงสร้างพื้นฐานใดๆ ได้ทันที

แน่นอนว่า พระราชบัญญัติ CLARITY จะต้องเอื้ออำนวยเพียงพอที่จะทำให้สิ่งนั้นเกิดขึ้น

สุดท้าย หากดอลลาร์กลายเป็นแอปพลิเคชันสุดยอดผ่าน stablecoins ยักษ์ใหญ่ TradFi เช่น BlackRock หรือ JPMorgan จะกลายเป็นผู้เข้าร่วมหลัก กองทุน BUIDL ของ BlackRock ดำเนินงานอยู่แล้วบนบล็อกเชนหลายแบบเช่น Ethereum, Solana, Avalanche, Aptos และ BNB Chain รวมถึงโซลูชันขยาย L2 เช่น Arbitrum, Optimism และ Polygon

โดยสรุป stablecoins อาจกลายเป็นทางขึ้นความเร็วสูง ในบริบทของมิลค์เชค เงินทุนไม่เพียงแต่ถูกดูดเข้าสู่ดอลลาร์ดิจิทัลเท่านั้น แต่ยังอยู่ในกระเป๋าเงินพื้นเมืองคริปโต

การเพิ่มขึ้นของ Stablecoin: กรณีที่อ่อนแอลง

หาก stablecoins ทำให้ดอลลาร์แข็งค่าขึ้น พวกมันอาจทำหน้าที่เป็นม้าโทรจัน ในความหมายที่ว่าพวกมันอาจแทนที่จริยธรรมคริปโตของการกระจายอำนาจด้วยเวอร์ชันดิจิทัลของ TradFi

ในเดือนตุลาคม 2025 ธนาคารใหญ่ 10 แห่งเริ่มดำเนินการริเริ่มเพื่อสร้างสินทรัพย์ที่อิงกับบล็อกเชนที่ผูกกับสกุลเงิน G7

"วัตถุประสงค์ของการริเริ่มคือการสำรวจว่าข้อเสนอใหม่ทั่วทั้งอุตสาหกรรมสามารถนำประโยชน์ของสินทรัพย์ดิจิทัลมาและเพิ่มการแข่งขันในตลาด ในขณะที่มั่นใจในการปฏิบัติตามข้อกำหนดด้านกฎระเบียบอย่างเต็มที่และการจัดการความเสี่ยงที่ดีที่สุด"

นอกจากนี้ หากความแข็งแกร่งของดอลลาร์เป็นเป้าหมาย รัฐบาลสหรัฐฯ จะเรียกร้องความสามารถในการอายัดสินทรัพย์และบังคับใช้ KYC ในทุกกระเป๋าเงิน เพื่อดำเนินการอย่างอิสระ บริษัทเช่น Tether ถูกผูกติดกับ USG ดังที่เห็นได้จากการอายัด stablecoins มูลค่าหลายล้านดอลลาร์ ซึ่งน่าจะเชื่อมโยงกับการปฏิบัติการพิเศษในเวเนซุเอลา

หากสิ่งนี้กลายเป็นบรรทัดฐาน ข้อเสนอพื้นฐานของตลาดคริปโตจะอ่อนแอลง เนื่องจากความต้านทานการเซ็นเซอร์ถูกลบออกอย่างค่อยเป็นค่อยไป ที่สำคัญยิ่งกว่านั้น หากดอลลาร์มีประสิทธิภาพสูง เข้าถึงได้ตลอด 24/7 จากกระเป๋าเงินดิจิทัลและโปรแกรมได้ผ่าน stablecoins และมาพร้อมกับสัญญาอัจฉริยะ ความเร่งด่วนสำหรับสกุลเงินที่ไม่ได้อยู่ภายใต้อำนาจรัฐอย่าง Bitcoin อาจลดลง – สะท้อนถึงการถกเถียงเก่าๆ เช่น ทฤษฎีความไม่เกี่ยวข้องของเงินปันผล ซึ่งโครงสร้างของผลตอบแทนมีความสำคัญน้อยกว่าระบบพื้นฐานที่สร้างมันขึ้นมา

ท้ายที่สุดแล้ว ผู้ใช้ทั่วโลกอาจเลือกวิธีที่สะดวกในการชำระเงินสำหรับสินค้า แทนที่จะมองหาการป้องกันความเสี่ยงระยะยาว สุดท้าย โดยการเชื่อมโยงคริปโตโดยตรงกับตลาดพันธบัตรรัฐบาลสหรัฐฯ อาจสร้างสะพานการแพร่กระจาย กล่าวคือ หากมีวิกฤตในตลาดพันธบัตรสหรัฐฯ ความเครียดนี้อาจส่งผ่านอย่างรวดเร็วไปสู่วิกฤตสภาพคล่องในคริปโต ซึ่งอาจทำให้เกิดการขายลดราคาทั่วตลาดที่สินทรัพย์กระจายอำนาจไม่สามารถป้องกันได้ตามโครงสร้าง

สิ่งนี้จะขึ้นอยู่กับกลไกการแลกคืน โครงสร้างตลาด และเลเวอเรจ

บนแนวหน้า Stablecoin ของออสเตรเลีย

ในระหว่างปี 2025 ออสเตรเลียได้ข้ามเหตุการณ์สำคัญหลายอย่าง โดยเฉพาะอย่างยิ่ง คณะกรรมการหลักทรัพย์และการลงทุนของออสเตรเลีย (ASIC) ได้อัปเดตคำแนะนำเกี่ยวกับสินทรัพย์ดิจิทัลในเดือนตุลาคม 2025 นี่คือการชี้แจงเพิ่มเติมเกี่ยวกับวิธีที่กฎหมายการเงินใช้กับ stablecoins โดยให้การบรรเทาชั่วคราวสำหรับผู้จัดจำหน่ายจนถึงเดือนมิถุนายน 2026

ในเดือนธันวาคม 2025 ASIC ยังออกการยกเว้นใหม่สำหรับตัวกลางที่จัดการ stablecoins และโทเค็นที่ห่อหุ้มที่มีสิทธิ์ พร้อมการยกเว้นอีกครั้งจากข้อกำหนดใบอนุญาตบางอย่าง ในขณะเดียวกัน หลังจาก National Australia Bank (NAB) ปิดโครงการ stablecoin AUDN แล้ว ANZ ได้รับบังเหียน stablecoins ด้วย A$DC

เมื่อเร็วๆ นี้ Zodia Custody ซึ่งเคยได้รับการลงทุนจาก NAB Ventures ขยายพอร์ตโฟลิโอสินทรัพย์ดิจิทัลไปยัง AUDM – stablecoin ออสเตรเลียที่ออกโดย Macropod

AUDM ได้รับการควบคุมอย่างสูง เนื่องจากใบอนุญาตบริการทางการเงินของออสเตรเลีย (AFSL) ซึ่งทำให้เป็น stablecoin ระดับสถาบันแห่งแรกในตลาดออสเตรเลีย เช่นนั้น AUDM ได้รับการสำรอง 1:1 ด้วย AUD จริงที่เก็บไว้ในธนาคารใหญ่สี่แห่งของออสเตรเลีย – "Big 4"

อย่างไรก็ตาม การถือครอง AUDM ยังไม่ได้รับความคุ้มครองโดยแผนการเรียกร้องทางการเงินของรัฐบาล (ประกันเงินฝาก) ในทำนองเดียวกัน มันไม่จ่ายดอกเบี้ยหรือผลตอบแทน แต่ทำหน้าที่เป็นเครื่องมือการชำระเงินและการชำระราคาเป็นหลัก ขึ้นอยู่กับพระราชบัญญัติ CLARITY ที่เสร็จสิ้น นี่จะทำให้ AUDM เป็นผลิตภัณฑ์ดิจิทัลที่ด้อยกว่า

The post Stablecoin Surge: Threat or Boon? appeared first on Crypto News Australia.

คุณอาจชอบเช่นกัน

ETH ร่วงลง 55% จากจุดสูงสุดตลอดกาล: ความหมายต่อ Ethereum

การคาดการณ์ราคา SOL: มุ่งเป้าฟื้นตัวที่ $90 ภายในพฤษภาคม 2026