Tài sản của Qatar có thể vượt qua chiến tranh Iran, theo cơ quan xếp hạng tín nhiệm

Theo S&P Global, khối tài sản khổng lồ của Qatar sẽ đủ để giúp đất nước vượt qua giai đoạn gián đoạn thương mại hiện tại, miễn là cuộc chiến với Iran không kéo dài sang nửa cuối năm.

Triển vọng của cơ quan xếp hạng này dựa trên kỳ vọng rằng sự gián đoạn tại Eo biển Hormuz sẽ không kéo dài và an ninh khu vực sẽ dần bình thường hóa.

Hơn 90 phần trăm hàng xuất khẩu của Qatar đi qua Eo biển này. Công suất sản xuất trước chiến tranh vào khoảng 78 triệu tấn mỗi năm, nhưng QatarEnergy - được nhà nước hậu thuẫn - đã tạm dừng sản xuất sau các vụ tấn công vào Thành phố Công nghiệp Ras Laffan vào tháng 3.

"Mặc dù chúng tôi kỳ vọng sản xuất sẽ dần được nối lại trong nửa cuối năm 2026, chúng tôi dự báo sản lượng LNG trung bình cả năm sẽ vẫn thấp hơn khoảng 40 phần trăm so với mức trước chiến tranh," S&P cho biết trong báo cáo mới nhất của họ.

Nguồn cung từ dự án Golden Pass LNG tại Mỹ và kế hoạch mở rộng LNG tại Bắc Cực của Qatar dự kiến sẽ bù đắp cho sự thiếu hụt từ năm 2027.

S&P Global đã xác nhận xếp hạng tín dụng quốc gia dài hạn và ngắn hạn bằng ngoại tệ và nội tệ ở mức AA/A-1+ cho Qatar với triển vọng ổn định.

Nền kinh tế Qatar được dự báo sẽ suy giảm 5 phần trăm theo giá trị thực trong năm 2026, sau mức tăng trưởng 2,9 phần trăm năm 2025. Cả cân đối tài khóa và cán cân tài khoản vãng lai đều dự kiến chuyển sang thâm hụt nhỏ do tác động của cuộc chiến Trung Đông và ảnh hưởng của nó đến công suất sản xuất LNG của Qatar.

Đọc thêm:

- Qatar bị đẩy vào thâm hụt thương mại 1,2 tỷ USD do cuộc chiến Iran

- Xuất khẩu LNG của các nước Arab sụt giảm một phần tư do các cơ sở trọng yếu bị hư hại

- Khủng hoảng năng lượng chỉ là "phần nổi của tảng băng" nếu Hormuz không được mở lại

Tăng trưởng GDP thực tế sẽ đạt trung bình 4,8 phần trăm trong giai đoạn 2027-2029, được hỗ trợ bởi quá trình mở rộng sản xuất LNG đang diễn ra, S&P cho biết.

S&P dự báo thâm hụt tài khóa sẽ mở rộng lên khoảng 2 phần trăm GDP năm 2026 so với mức 1,2 phần trăm năm 2025, khi doanh thu giảm xuống còn 23 phần trăm GDP, tương đương 55 tỷ USD, trong năm 2026 so với mức 28 phần trăm, khoảng 60 tỷ USD, trong năm 2025.

Nỗ lực đa dạng hóa kinh tế của chính phủ và việc tái thiết cơ sở hạ tầng LNG bị hư hại sẽ hỗ trợ tăng trưởng trong lĩnh vực phi hydrocarbon trong hai đến ba năm tới, báo cáo cho biết.

Có thể bạn cũng thích

Trump biết chiến tranh với Iran sẽ 'kết thúc nhiệm kỳ tổng thống của ông' – nhưng vẫn tiến hành 'trái với ý muốn của mình': người trong cuộc

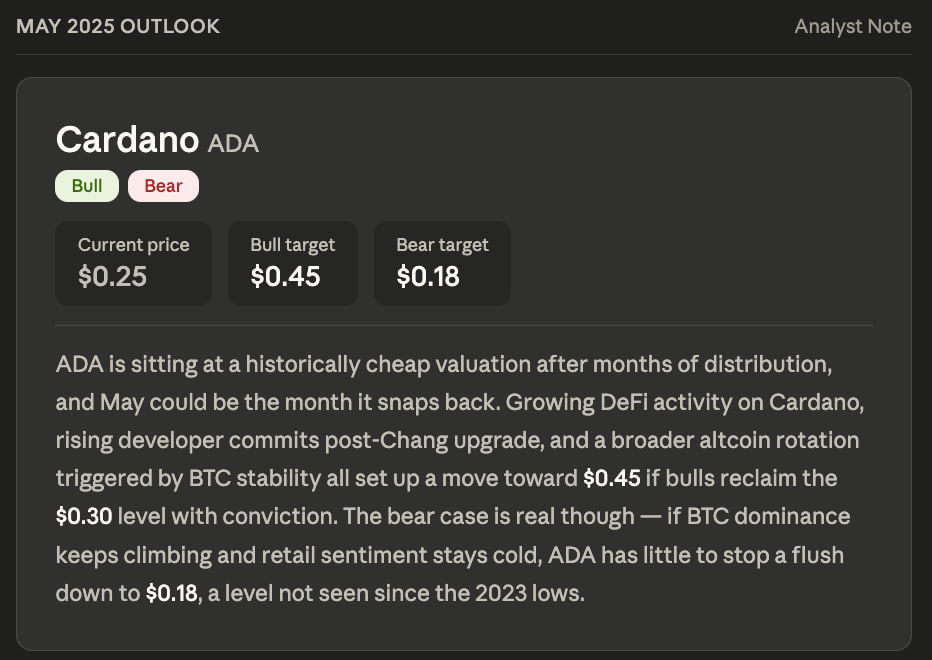

AI hàng đầu Anthropic Claude dự đoán giá Cardano vào cuối tháng 5 năm 2026