歐洲中央銀行選擇數位歐元的技術合作夥伴

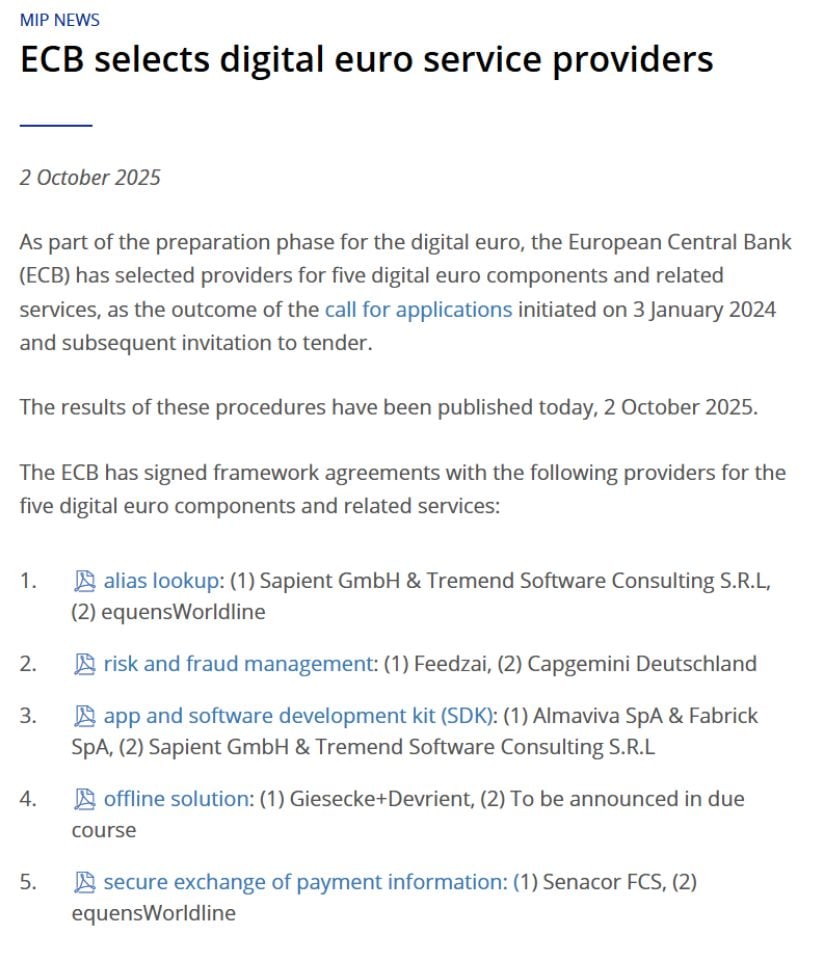

歐洲中央銀行於2025年10月2日選定了十家科技公司,為其計劃中的數位歐元建立基礎設施。

五個關鍵組件

歐洲央行與多家公司簽署了協議,負責處理數位歐元系統的五個關鍵部分。央行於2024年1月開始這一流程,在做出最終選擇前審查了超過50家公司的申請。

葡萄牙初創公司Feedzai贏得了欺詐檢測和預防合約,與諮詢公司PwC合作。欺詐管理組件的估計價值在7,910萬歐元至2.373億歐元之間。Feedzai的AI驅動平台將分析整個歐元區的每筆數位歐元交易,提供欺詐風險評分,幫助銀行決定是否批准支付。

德國安全公司Giesecke+Devrient與Nexi和Capgemini合作,獲得了離線支付合約。這一功能允許用戶在沒有網絡連接的情況下進行支付,同時保持類似現金的隱私。資金直接存儲在智能手機或卡片等設備上,銀行、支付公司或歐洲央行不會保留任何記錄。

Sapient GmbH和Tremend Software Consulting將處理別名查詢服務,使用戶能夠使用電話號碼或電子郵件地址而非複雜的帳號發送資金。義大利公司Almaviva和Fabrick將開發數位錢包應用程式和軟體工具。德國公司Senacor FCS將管理金融機構之間的安全信息交換。

每個組件都有一個排名第一和排名第二的提供商。歐洲央行最初將與排名最高的公司合作,只有在必要時才會轉向備用提供商。

隱私和安全成為焦點

合作夥伴的選擇揭示了歐洲央行最重視的事項。隱私保護和欺詐預防主導了這些選擇。

來源:@ECB

離線支付解決方案解決了許多歐洲人對數位貨幣的最大擔憂。Giesecke+Devrient首席執行官Ralf Wintergerst博士解釋了其重要性:"這一里程碑強調了我們對數位支付解決方案創新和安全的承諾,同時保留了公民對現金所期望的隱私和彈性。"

支付在設備之間本地結算,沒有第三方參與。銀行、支付提供商或中央機構都無法追蹤這些交易。即使沒有電力或網絡連接,系統也能正常運作。

對於線上支付,歐洲央行計劃實施強大的隱私保護措施,包括假名化和加密。央行已表示,它將無法從收到的支付數據中識別用戶或追蹤他們的購買行為。

Feedzai的欺詐檢測系統必須平衡安全與隱私。首席執行官Nuno Sebastião描述了這一挑戰:"預計整個歐元區將有數百億筆交易,成功取決於能夠像欺詐演變一樣快速適應的AI。"

時間表延伸至2029年

數位歐元的準備階段將持續到2025年10月。屆時,歐洲央行管理委員會將決定是否推進下一個開發階段。

然而,實際推出取決於歐洲議會對《數位歐元條例》的批准。歐洲央行執行委員會成員Piero Cipollone最近表示,2029年中期代表了一個現實的推出目標。

本週簽署的框架協議不涉及即時支付。它們為未來的工作建立了條款。組件的實際開發只會在管理委員會決定繼續推進且歐盟立法通過後才會開始。

這些協議包括根據立法變化進行調整的靈活性。這在立法者辯論和修改監管框架時保護了歐洲央行和技術合作夥伴。

政治障礙仍然很高

數位歐元面臨嚴峻的政治挑戰。歐洲議會的批准仍然是最大的障礙。

立法者對隱私、對商業銀行的影響,以及歐洲央行是否能可靠地運營如此龐大的消費者系統提出了擔憂。2025年3月歐洲央行Target 2支付系統(處理大額銀行間交易)的故障加劇了這些疑慮。該系統整整一天無法結算交易。

歐元區財政部長最近就數位貨幣的客戶持有限額達成一致,取得了一些進展。但自2023年6月歐盟委員會首次提出立法以來,議會行動一直緩慢。

未來的立法時間表包括緊迫的截止日期。在預計10月底發布進度報告後,立法者將有六週時間提出修正案,五個月進行談判。

歐洲對美元主導地位的回應

數位歐元旨在減少歐洲對非歐洲支付系統的依賴。目前,大多數數位支付通過Visa、Mastercard和PayPal等美國公司流通。

美國對美元支持的穩定幣的支持增加了歐洲央行的緊迫感。特朗普總統於2025年7月18日簽署了GENIUS法案,為穩定幣建立了聯邦監管框架。

Cipollone指出,美國穩定幣的擴散威脅著將存款從歐洲銀行轉移出去。數位歐元代表了歐洲維持對自身支付基礎設施控制的努力。

同時,私人替代方案發展更快。九家主要歐洲銀行於2025年9月宣布計劃在2026年中期前推出自己的受監管歐元穩定幣。德國於2025年7月推出了EURAU,其首個受監管的歐元穩定幣。

數位歐元將與現金和銀行存款並行工作,而非取代它們。歐洲央行將其設計為造福社會的公共產品,而非追求利潤的企業。

結論

歐洲央行選擇技術合作夥伴標誌著數位歐元討論五年後的實質性進展。但從簽署協議到實際推出的道路還將延伸數年。

成功需要歐洲央行、國家中央銀行、歐洲機構、商業銀行、技術提供商和數億公民之間的協調。政治批准仍不確定。公眾接受度也無法保證。

數位歐元可能在本十年末重塑歐洲支付。或者它可能成為另一個被更快的私人替代方案超越的延遲政府項目。技術基礎正在建設中。這一基礎上能否建立起什麼,取決於歐洲各地議會中尚未做出的決定。

您可能也會喜歡

加元飆升:川普暫停美國攻擊的驚人決定推動貨幣大漲

Binance.US 目標復興:新業務與重建信任成為焦點