聯準會剛洩露一個看漲流動性訊號,暗示 Bitcoin 能搶先 2026 年的復甦

在2025年的最後一天,當大多數交易員一邊看煙火、一邊假裝沒有查看圖表時,金融系統中最安靜的角落開始發出大量噪音。

12月31日,銀行從聯準會的SRF中提取了創紀錄的現金,約746億美元。這個數字很重要,因為常設附買回機制是聯準會的洩壓閥,銀行用高品質抵押品交換隔夜現金,而當私人資金市場緊縮時,它們通常會最大力度地利用這項機制。

如果你閱讀加密貨幣夠久,你會了解到Bitcoin不僅基於敘事交易,它基於氧氣交易。流動性就是氧氣。當它變得稀缺時,一切都感覺更沉重,買盤變薄,漲勢艱難,每次拋售看起來都比應該的更劇烈。

這就是為什麼CryptoSlate以及許多專注宏觀的帳戶,包括Kobeissi,將年終附買回激增標記為壓力跡象。

然而,Kobeissi Letter也暗示了其他事情,流動性潮流的轉變可能會比人們預期的更快出現在風險資產(包括Bitcoin)中。

附買回激增是症狀,聯準會的回應才是信號

資金市場的年終壓力幾乎每年都會發生,銀行希望在報告日期前讓資產負債表看起來乾淨,它們退出放貸,現金變得不那麼充裕,短期利率可能波動。

這一次,波動更大。除了創紀錄的SRF使用量外,同一天還有1,060億美元資金湧入聯準會的逆附買回機制,這是資產負債表緊縮時另一個經典的「求穩」行為。

對2026年來說重要的部分是接下來發生的事情,因為在年終激增登上頭條之前,聯準會已經開始行動了。

12月12日,紐約聯準會開始購買國庫券,約400億美元的「準備金管理購買」,其既定目標是保持準備金充裕。這聽起來很無聊,也應該如此。這些購買被包裝為維護,聯準會表示它希望管道順暢運行,利率管道表現正常。

市場傾向於將這種維護視為信號,因為它在邊際上改變了流動性的方向。

一個月前,聯準會還確認將從12月1日起停止其證券持有的縮減,有效結束了量化緊縮的持續消耗。即使你永遠不想稱之為轉向,資產負債表停止了縮減,然後開始有針對性地增長。

這個順序很重要,對Bitcoin來說也很重要,因為Bitcoin與宏觀的關係在過去兩年中已經成熟。

ETF時代將BTC更深地拉入傳統市場流動中,現在市場關注的是與信貸交易員關注的相同管道信號。

為什麼這種「管道壓力」可以轉變為「管道支撐」

如果你想要簡單版本,銀行從SRF借入746億美元並不自動意味著流動性正在改善。

這意味著現金感覺足夠緊張,以至於它們更願意向聯準會借款,這可能是由於季節性原因、更深層次的原因,或兩者兼而有之。

指向2026年初流動性改善的部分是聯準會願意對抗準備金稀缺,而且它是用資產負債表工具而不是演講來做到這一點。

紐約聯準會的RMP聲明還表示,這種速度應該在「幾個月內」保持高位,因為非準備金負債往往在4月左右激增。這一點對任何試圖把握流動性狀況時機的人都很重要;它表明聯準會預計這種支持將持續到早春。

當交易商能夠順利為頭寸提供資金時,市場深度會改善。當市場深度改善時,價格變動不需要那麼大的力量就能傳播。Bitcoin往往喜歡那個世界。

為什麼交易員關心管道

大多數人體驗「流動性」就像他們體驗天氣一樣。他們不直接看到它,但能在空氣中感受到它。

在加密貨幣中,這種感覺表現為清淡的週末、急劇的針刺下跌,以及看起來強勁的漲勢,直到它們遇到一直在等待任何反彈出場的賣家牆。

在傳統金融中,這種感覺表現為附買回利率飆升、銀行撤退,突然間每個人都開始談論債券世界之外幾乎沒人聽說過的機制。

年終資金壓力通常是個短篇故事。這個故事有更長的尾巴,因為它與一個更大的主題相關,準備金再次變得緊張。

波動性一直在壓縮,市場一直在準備,它正在等待一個更清晰的信號來重新冒險。

當管道停止震動時,槓桿開始悄悄回歸,而加密貨幣往往在宏觀群體給它命名之前就注意到了。

如果四年週期正在消退,流動性就成為週期

很多人仍然將Bitcoin錨定在減半日曆上。減半很重要;它改變發行量,塑造長期供應動態,並且仍然是故事的一部分。

正在改變的是邊際驅動因素,即每週和每月推動價格的東西。

現貨ETF將Bitcoin拉入一個資金流可以主導的世界。你可以從市場在2025年的反應方式中看到這一點:資金流入幫助推動了漲勢,而資金流出和風險規避定位幫助加深了回落。

CryptoSlate已經記錄了ETF複合體中那次重置有多殘酷。根據CryptoSlate的ETF AUM細分,美國現貨Bitcoin ETF總AUM在10月6日達到1,695億美元的峰值,到12月4日降低到1,207億美元。

當AUM受到如此嚴重打擊時,市場需要一段時間才能重建信任。重建的首要條件是更清潔的流動性背景。

這就是「週期可能結束」框架變得有用的地方:它讓你可以談論實際驅動下一步行動的因素,並為在不道歉的情況下審視宏觀管道打開了大門。

Grayscale直接採用了這個想法。在其2026年展望中,該公司認為2026年可能標誌著明顯的四年週期的結束,Bitcoin可能在上半年超過其先前的高點。

Standard Chartered一直從不同角度提出類似的結構性觀點;他們的研究主管認為,ETF資金流已經成為比經典減半節奏更關鍵的價格驅動因素。

你不必同意這些報告中的每個目標價格來使用這個框架;市場結構已經改變,流動性信號變得更加關鍵。

2026年初要關注什麼,告訴你流動性實際上正在改善的指標

如果你想要一個在今天的頭條新聞之外仍然有用的清晰清單,這裡是重要的內容。

- SRF使用量在日曆翻轉後是否恢復正常?

急劇減少將支持12月主要是季節性的觀點。持續的大額提取將表明更深層次的準備金緊張,並使聯準會承受繼續增加流動性的壓力。 - 國庫券購買是否在第一季度繼續大規模進行?

紐約聯準會已經在其RMP聲明中闡明了時間表邏輯。如果那「幾個月」變成更長的計劃,流動性推動力就會增強。 - 更廣泛的金融狀況是否保持寬鬆?

你可以透過FRED追蹤芝加哥聯準會的國家金融狀況指數。寬鬆的條件加上準備金支持是風險資產通常喜歡的設置。 - 加密原生流動性是否再次增長?

穩定幣是加密貨幣內交易流動性的最簡單代理。DefiLlama的穩定幣儀表板在這裡很有幫助;如果總市值開始持續上升,它通常與風險偏好改善一致。 - ETF資金流是否從背景雜音變成穩定的買盤?

Farside的ETF資金流表是每日記錄。一個綠色的日子不會改變制度,穩定的連續上漲才會。 - 波動性是否持續壓縮?

更平靜的波動率制度使槓桿更便宜,並使機構更願意增加敞口。

流動性回歸對Bitcoin價格意味著什麼,一條現實的路徑,而不是幻想蠟燭

市場喜歡清晰的敘事。流動性改善,Bitcoin上漲,每個人歡呼。

現實變動得更慢。

流動性改善通常首先表現為較小的拋售、更好的訂單簿支撐,以及保持收益而不是在一夜之間全部吐回的漲勢。然後資金回流,現貨買入變得更加一致,更大的變動成為可能。

2026年初的合理基本情況看起來像這樣:年終後資金壓力緩解,聯準會保持準備金管理購買在高位,條件保持寬鬆,加密貨幣看到信心的緩慢重建。

在那個世界裡,Bitcoin不需要每週都有新故事。它需要一個市場結構,使新資金易於進入,並且難以讓小規模拋售將價格從懸崖上擊落。

更看漲的版本疊加了兩件事:更強勁的ETF資金流入和穩定幣供應增長的明顯反彈。這種組合將流動性支撐轉化為需求,而需求就是推動價格的因素。

風險更高的版本讓管道繼續震動。如果資金壓力持續存在,或者如果另一次宏觀衝擊收緊條件,流動性可能迅速消失,Bitcoin的Beta迅速回歸。

這就是為什麼附買回激增很重要。這是一個警示燈,也迫使系統亮出底牌。

銀行大規模求助於聯準會的後盾,聯準會已經開始透過國庫券購買增加準備金,QT縮減已經停止。

如果你完全生活在加密貨幣內,這些都是次要細節。

如果你相信Bitcoin正在成為一種具有新週期類型的宏觀資產,即流動性週期,這些就是重要細節。

2026年初可能是對這個想法的第一次清晰測試。

如果管道保持平靜,如果準備金支持繼續,如果資金回流,Bitcoin不需要減半敘事來做它最擅長的事情;它只需要氧氣。

這篇文章《聯準會剛剛洩露了一個看漲流動性信號,表明Bitcoin可以領先於2026年的復甦》首先出現在CryptoSlate上。

您可能也會喜歡

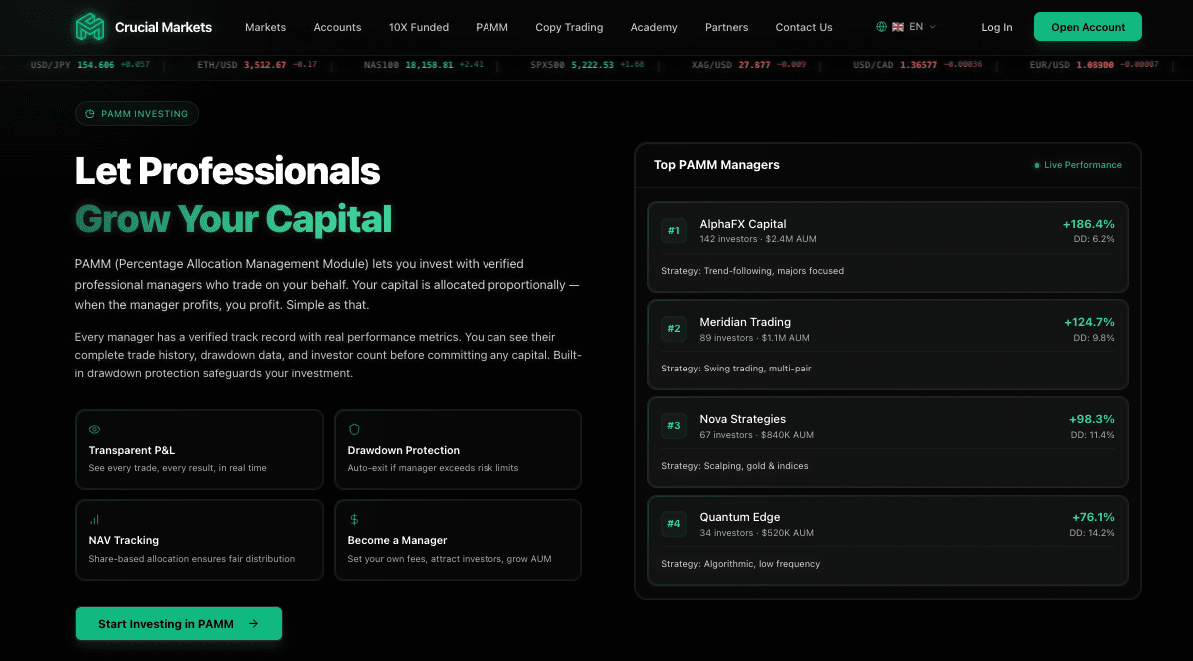

Crucial Markets 擴展跟單交易和 PAMM 基礎設施

CLARITY 法案面臨 2030 年延遲警告,來自參議員 Lummis

![[LENTE | 更新] 2026年BARMM選舉選民教育在塔威塔威持續進行](https://lente.rappler.com/tachyon/sites/12/2026/04/BCPCH-2-2-scaled.png?resize=75%2C75&crop_strategy=attention)