為何比特幣最新跌勢看起來像市場重置,而非回調

比特幣在近期看跌前景後持續下跌,從 90,000 美元區域跌至 75,000 美元以下。

儘管單從價格走勢來看顯示疲弱,但衍生品、需求和網路數據共同指向更廣泛的結構性重置,而非孤立的回調。

根據 CryptoQuant 分享的報告,多個市場組成部分正在同時解除,顯示支撐 2025 年漲勢的力量已在很大程度上消散。

短期價格和衍生品結構

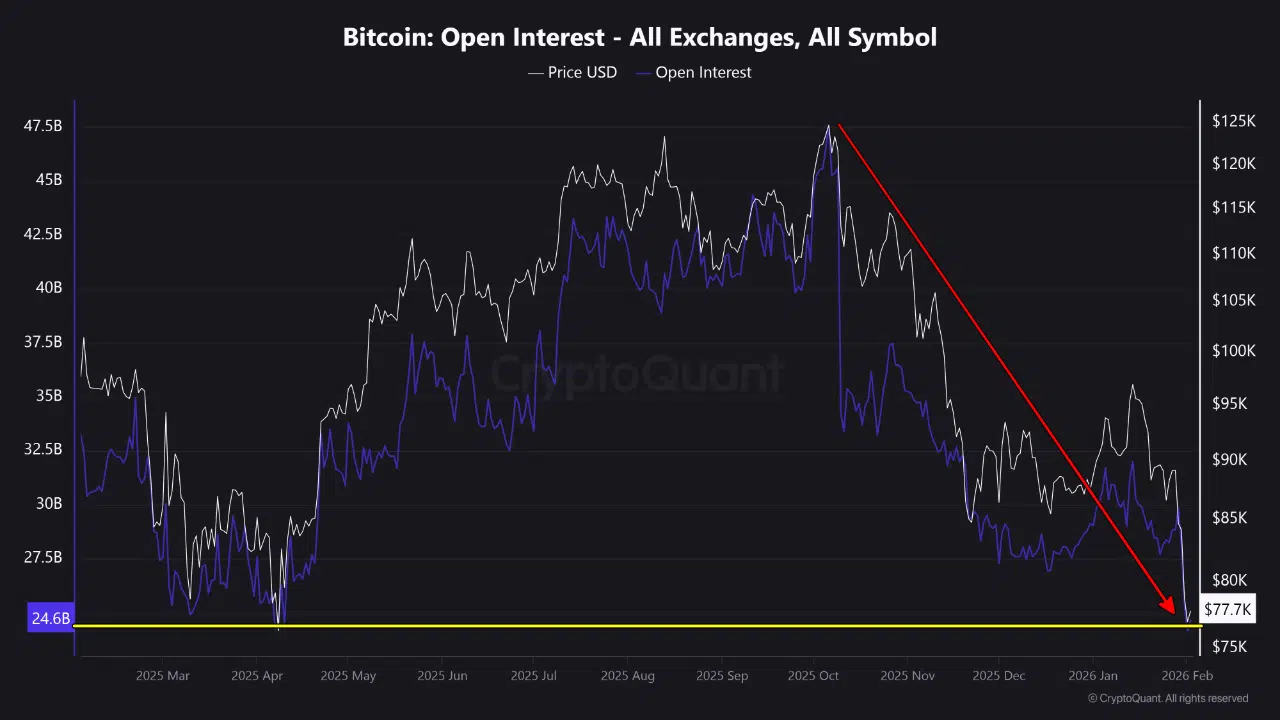

最直接的訊號來自比特幣未平倉合約的崩潰。未平倉合約已從 2025 年底接近 475 億美元的峰值急劇下降到約 246 億美元,代表槓桿敞口減少了 50%。

這種規模的去槓桿反映了投機部位的被迫退出。期貨市場此前放大了上行動能,現已實質性重置,使價格走勢失去了先前的槓桿支撐。

這種規模的去槓桿反映了投機部位的被迫退出。期貨市場此前放大了上行動能,現已實質性重置,使價格走勢失去了先前的槓桿支撐。

與此同時,資金費率已大幅轉為負值區域,達到約 -0.008,為 2024 年 9 月以來最深的負值讀數。這一轉變反映了部位動態的快速變化,過度槓桿的多頭部位被清洗,積極的空頭活動增加了。

未平倉合約崩潰和深度負值資金費率共同指向槓桿解除,而非有機趨勢延續。

機構需求訊號仍然疲弱

需求狀況仍然緊張,特別是在美國參與者中。Coinbase 溢價指數已跌入深度負值區域,達到過去一年觀察到的最低水平。

這表明賣壓是由美國機構和專業交易員主導,而非離岸或散戶驅動的活動。由於國內需求無法吸收供應,價格回升嘗試在結構上仍然受限。

網路壓力和礦工投降

壓力在網路層面也清晰可見。比特幣已損失了約 30% 的算力,顯示礦工之間的營運壓力不斷增加。

與此同時,礦工流出量激增,顯示從持有行為轉變為主動清算。當盈利能力惡化且營運商被迫出售儲備以支付成本時,通常會出現這種行為。

在機構需求已經低迷之際,礦工分配增加了額外的供應壓力。

情境和風險框架

短期緩解情境:

期貨清算和槓桿移除的規模可能允許短暫的反應性反彈,由部位正常化而非需求復甦驅動。

結構性風險情境:

隨著投機槓桿被清除、美國機構需求停滯以及礦工積極分配代幣,下行風險仍未解決。如果需求沒有明確復甦或網路狀況沒有穩定,價格走勢可能會繼續反映更廣泛的市場重置。

總結

當前環境反映的是全面重置,而非常規調整。槓桿已被強制移除,機構參與減弱,礦工正透過清算增加供應。

儘管在大規模清算後短期反彈仍有可能,但更廣泛的結構指向正在經歷重新校準的市場。穩定性的確認將需要需求復甦、槓桿重建或礦工壓力緩解的證據。在此之前,比特幣仍處於脆弱的平衡狀態,而非復甦階段。

這篇文章《為什麼比特幣最新的下跌看起來像市場重置,而非回調》首次出現在 ETHNews。

您可能也會喜歡

如何一秒分辨北韓駭客?面試官要求「大罵金正恩」,假日本工程師嚇到秒破功

Hologic (HOLX) 私有化:Blackstone 和 TPG 完成 170 億美元收購