IOSG:從「Fat Protocol」到「Fat Application」,解讀 2025 年 Appchain 敘事

By Jiawei @IOSG

三年前,我們撰寫了一篇關於應用鏈(Appchain)的文章,這是由 dYdX 宣布將其去中心化衍生品協議從 StarkEx L2 遷移到 Cosmos 鏈並基於 Cosmos SDK 和 Tendermint 共識機制將其 v4 版本作為獨立區塊鏈推出所引發的。

在 2022 年,應用鏈可能是一個相對邊緣的技術選擇。隨著我們進入 2025 年,越來越多的應用鏈推出,特別是 Unichain 和 HyperEVM,市場的競爭格局正在悄然轉變,一個以應用鏈為中心的趨勢正在形成。本文將從這個角度探討我們的應用鏈論點。

Uniswap 和 Hyperliquid

▲ 來源:Unichain

Unichain 的想法出現得相當早。Nascent 創始人 Dan Elitzer 在 2022 年發表了《The Inevitability of UNIchain》,強調了 Uniswap 的規模、品牌、流動性結構以及對性能和價值捕獲的需求,指出其推出的必然性。自那時起,關於 Unichain 的討論一直在進行。

Unichain 在二月正式推出,已有超過 100 個應用程式和基礎設施提供商在其上構建。其當前的總鎖定價值(TVL)約為 10 億美元,使其躋身前五大 L2 平台之列。未來將推出具有 200 毫秒區塊時間的 Flashblocks 和 Unichain 驗證網絡。

▲ 來源:DeFiLlama

作為永續合約平台,Hyperliquid 從第一天起就明顯需要應用鏈和深度定制。除了其核心產品外,Hyperliquid 還推出了 HyperEVM,它與 HyperCore 一樣,受到 HyperBFT 共識機制的保護。

換句話說,除了自身強大的永續合約產品外,Hyperliquid 還在探索構建生態系統的可能性。目前,HyperEVM 生態系統的 TVL 已超過 20 億美元,生態項目開始湧現。

從 Unichain 和 HyperEVM 的發展中,我們可以直觀地看到兩點:

- L1/L2 競爭格局開始分化。Unichain 和 HyperEVM 生態系統的 TVL 總和超過 30 億美元。這些資產以前會集中在像以太坊和 Arbitrum 這樣的通用 L1/L2 平台上。頂級應用的獨立發展直接導致了這些平台核心價值來源的流失,包括 TVL、交易量、交易費用和 MEV。

過去,L1/L2 和像 Uniswap 和 Hyperliquid 這樣的應用享有共生關係:應用為平台帶來活動和用戶,而平台為應用提供安全性和基礎設施。現在,Unichain 和 HyperEVM 自身已成為平台層,與其他 L1/L2 鏈形成直接競爭關係。它們不僅在爭奪用戶和流動性,還在爭奪開發者,邀請其他項目在其鏈上構建。這顯著改變了競爭格局。

- Unichain 和 HyperEVM 的擴張路徑與現有 L1/L2 模式截然不同。後者通常先建立基礎設施,然後通過激勵吸引開發者,而 Unichain 和 HyperEVM 的模式是產品優先——它們首先建立一個市場驗證過的核心產品,擁有大量用戶基礎和品牌認知度,然後圍繞這個產品構建生態系統和網絡效應。

這種方法更加高效和可持續。它們不是通過高額開發者激勵來「購買」生態系統,而是通過其核心產品的網絡效應和技術優勢來「吸引」生態系統。開發者選擇在 HyperEVM 上構建是因為那裡有高頻交易用戶和真實需求場景,而不是因為模糊的激勵承諾。這顯然是一個更有機和可持續的增長模式。

過去三年發生了什麼變化?

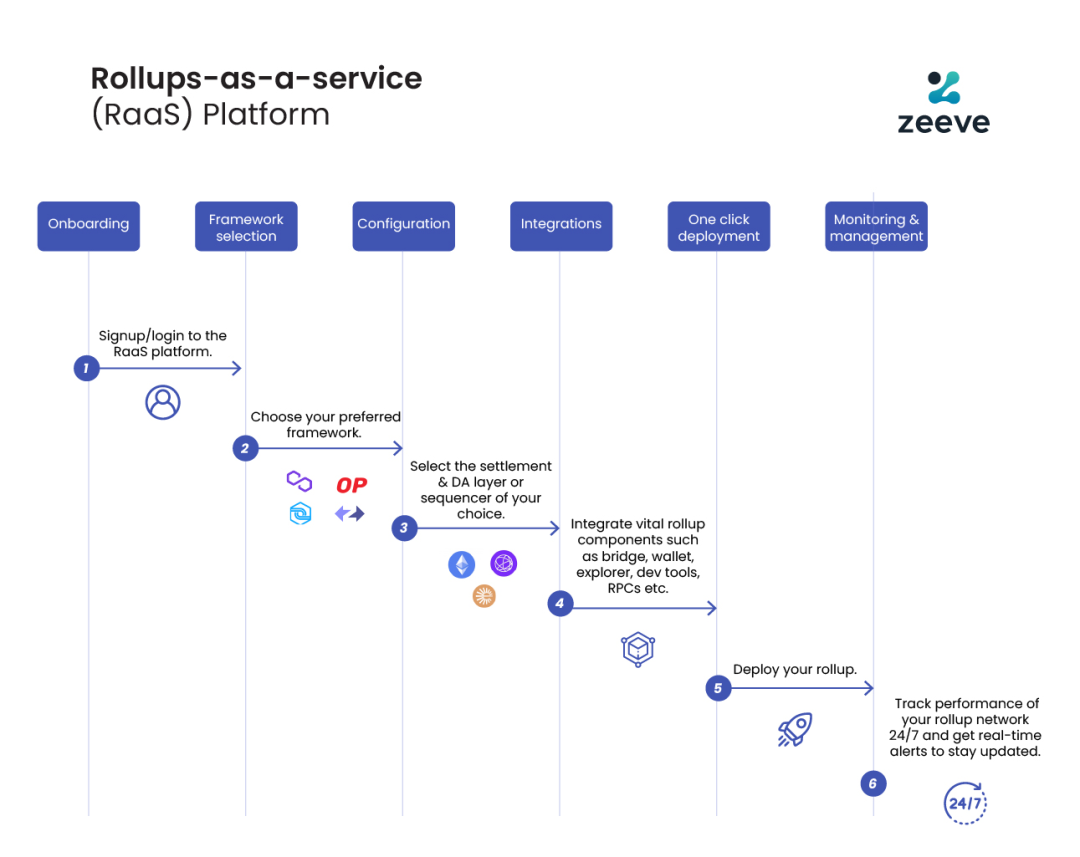

▲ 來源:zeeve

首先,技術堆疊的成熟和第三方服務提供商的發展。三年前,構建應用鏈需要團隊掌握完整的區塊鏈堆疊。然而,隨著 OP Stack、Arbitrum Orbit 和 AltLayer 等 RaaS 服務的發展和成熟,開發者現在可以按需組合模塊,從執行和數據可用性到結算和互操作性,就像使用雲服務一樣。這顯著降低了構建應用鏈所需的工程複雜性和初始資本投入。從自建基礎設施到購買服務的運營模式轉變為應用層的創新提供了靈活性和可行性。

其次,品牌和用戶心態是關鍵因素。我們都知道注意力是稀缺資源。用戶通常對應用的品牌忠誠,而非其底層技術:他們使用 Uniswap 是因為其用戶體驗,而不是因為它運行在以太坊上。隨著多鏈錢包的廣泛採用和 UX 的進一步改進,用戶將幾乎意識不到使用不同的鏈——他們的第一接觸點通常是錢包和應用。當應用構建自己的鏈時,用戶的資產、身份和使用習慣被嵌入到應用生態系統中,創造了強大的網絡效應。

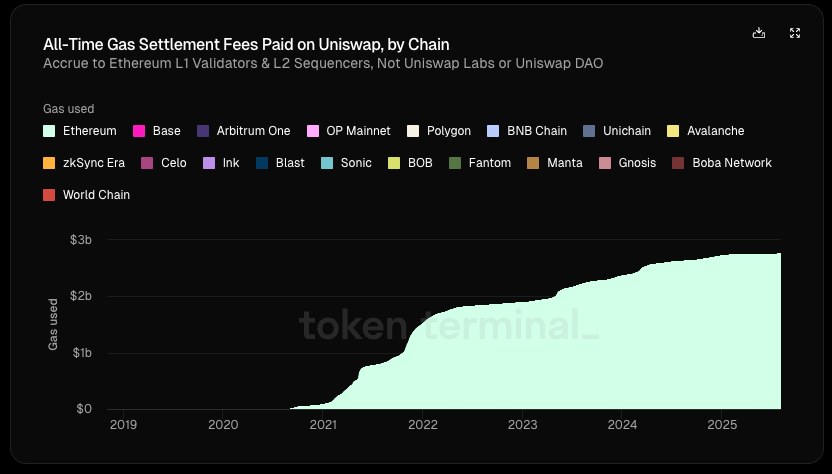

▲ 來源:Token Terminal

最重要的是,應用越來越追求經濟主權。在傳統的 L1/L2 架構中,我們可以看到價值流動的明顯「自上而下」趨勢:

- 應用層創造價值(Uniswap 交易,Aave 借貸)

- 用戶為使用應用支付費用(應用費用 + gas 費),部分費用流向協議,部分流向 LP 或其他參與者

- 100% 的 gas 費用流向 L1 驗證者或 L2 排序者

- MEV 以不同比例分配給搜索者、構建者和驗證者

- 最終,L1 代幣通過質押捕獲除應用費用外的其他價值

在這個鏈條中,創造最多價值的應用層實際上捕獲的價值最少。

根據 Token Terminal 的數據,在 Uniswap 創造的 64 億美元總價值(包括 LP 回報、gas 費用等)中,協議/開發者、股權投資者和代幣持有者獲得的不到 1%。自推出以來,Uniswap 為以太坊產生了 27 億美元的 gas 收入,約佔以太坊結算費用的 20%。

但如果應用有自己的鏈呢?

它們可以為自己收取 gas 費用並使用自己的代幣作為 gas 代幣;內部化 MEV,通過控制排序者最小化惡意 MEV,並將良性 MEV 返還給用戶;或定制費用模型以實現更複雜的費用結構等。

在這種情況下,尋求內部化價值成為應用的理想選擇。當應用的議價能力足夠強時,它自然會要求更大的經濟利益。因此,高質量應用對底層鏈的依賴性較弱,而底層鏈對高質量應用的依賴性較強。

總結

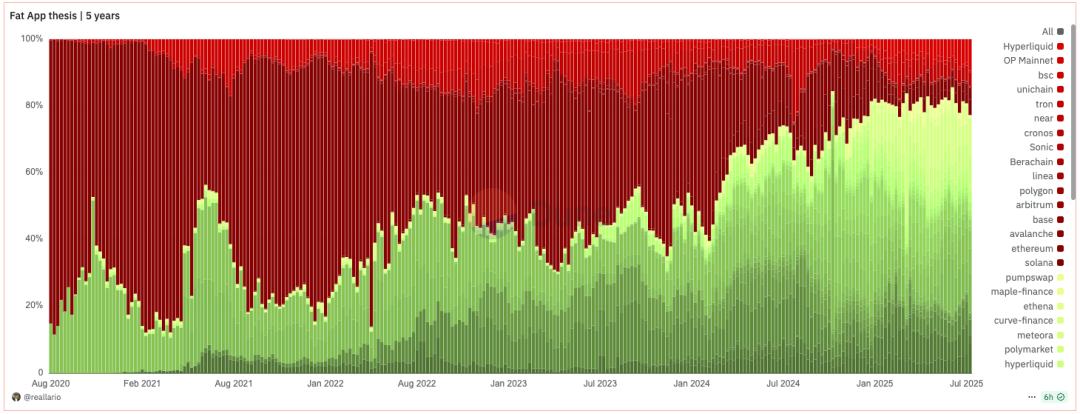

▲ 來源:Dune@reallario

- 上圖大致比較了自 2020 年以來協議(紅色)和應用(綠色)的收入。我們可以清楚地看到,應用捕獲的價值已逐漸增加,今年達到了約 80%。這在某種程度上可能顛覆了 Joel Monegro 著名的「胖協議,瘦應用」理論。

我們正在見證從「胖協議」理論到「胖應用」理論的範式轉變。歷史上,加密項目的定價邏輯主要集中在技術突破和底層基礎設施的發展上。未來,定價將逐漸轉向基於品牌、流量和價值捕獲的更加集中的方法。如果應用可以基於模塊化服務輕鬆構建自己的鏈,L1 傳統的「收租」模式將受到挑戰。正如 SaaS 的興起降低了傳統軟件巨頭的議價能力,模塊化基礎設施的成熟也在削弱 L1 的壟斷地位。

未來,領先應用的市值無疑將超過大多數 L1。L1 的估值邏輯將從「捕獲生態系統的總價值」轉變為穩定、安全、去中心化的「基礎設施服務提供商」。其估值將更接近於產生穩定現金流的公共產品,而非捕獲生態系統大部分價值的「壟斷」巨頭。其估值泡沫將在一定程度上被擠壓。L1 也需要重新思考其定位。

- 我們對應用鏈的看法是,由於其品牌、用戶意識和高度定制的鏈上能力,應用鏈可以更好地捕獲長期用戶價值。在「胖應用」時代,這些應用不僅捕獲它們直接創造的價值,還圍繞它們構建區塊鏈,進一步外部化價值並捕獲基礎設施的價值。它們既是產品又是平台,同時服務於終端用戶和其他開發者。除了經濟主權外,頂級應用還將尋求其他主權權利:決定協議升級的權利、交易排序和抵抗審查的權利,以及用戶數據的所有權。

- 當然,本文主要在已經推出應用鏈的頂級應用如 Uniswap 和 Hyperliquid 的背景下探討應用鏈。應用鏈的發展仍處於早期階段(Uniswap 仍持有以太坊上 71.4% 的總價值(TVL))。像 Aave 這樣涉及包裝資產和抵押品並嚴重依賴單一鏈上可組合性的協議也不太適合應用鏈。相對而言,只有外部需求是預言機的永續合約平台更適合應用鏈。此外,應用鏈並非中層應用的最佳選擇,需要逐案分析。我在此不再詳述。

您可能也會喜歡

聰明買家搶購BlockDAG享85倍即時投資報酬率,而XRP與Ethereum橫盤整理

選擇錯誤媒體管道的隱藏成本