Michael Saylor 的策略增加了 430 BTC,持有量增加到 629,376 – 有什麼貓膩?

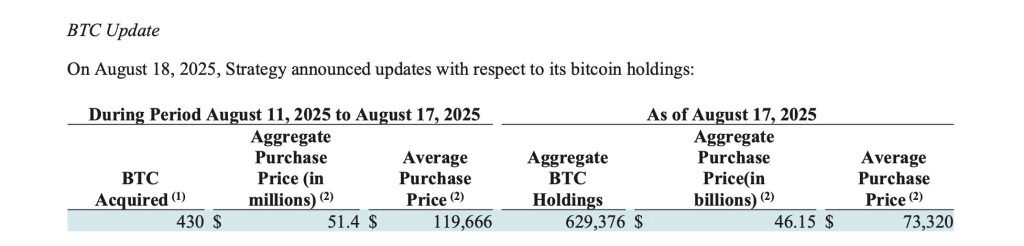

Strategy 披露了一筆新的比特幣購買,涵蓋 2025 年 8 月 11 日至 17 日期間:以 5140 萬美元購入 430 個 BTC,平均購買價格為每個比特幣 119,666 美元。

這次增購延續了公司在流動性窗口期策略性增加其財庫持倉的計劃。

交易完成後,截至 2025 年 8 月 17 日,總持有量達到了 629,376 個 BTC。管理層還指出 2025 年至今 BTC 收益率為 25.1%,展示了資產負債表敞口如何在今年的漲勢中貢獻表現。

成本基礎和投注規模

此次更新將 Strategy 的比特幣總成本定為 461.5 億美元,在整個計劃期間的平均購買價格為每幣 73,320 美元。

相較於歷史成本基礎,最新一批接近 120,000 美元的購買顯示公司在維持長期投資理念的同時,持續在較高市場水平累積資產。

公司的策略保持簡單:在資金可用且市場條件允許時擴大核心持倉,預期比特幣的多週期升值將超過短期價格波動。

除了財庫更新外,Strategy 還完善了關於如何使用其普通 ATM 股權計劃的指導方針。當 mNAV(按 Strategy.com 定義)降低到 2.5 倍以下時,公司可能會策略性地發行 MSTR 股票以:

- 支付債務義務的利息

- 為優先股股息提供資金

- 在「被認為對公司有利的情況下」部署資本。

這正式確立了股權發行如何融入公司的資產負債表工具箱。實際上,它為管理層提供了一個基於規則的觸發機制,在市場條件對倍數造成壓力時籌集現金,為債務服務和機會性財庫行動保留流動性。

Saylor 更新 MSTR 股權指導以提升資本靈活性

Strategy 推出了更新的 MSTR 股權 ATM 指導方針,為投資者提供了更清晰的管理層資本分配方式視角。

Strategy 最新的購買規模雖然適中,但與其長期理念一致:利用企業融資槓桿——債務、股權和現金流——來複合一個大型、低成本的比特幣持倉。

通過明確的 ATM 框架和透明的披露節奏,公司表明將在管理義務和市場週期的同時繼續有選擇地增持。

上週,Saylor 在 X(前身為 Twitter)上解釋了為什麼 MSTR 股票相對於比特幣的淨資產價值(NAV)有溢價交易。

在他的帖子中,Saylor 將這一優勢歸因於四個關鍵因素:信用放大、期權優勢、被動資金流和優越的機構准入——這些都是股權和信用工具相對於比特幣等商品資產提供的好處。

您可能也會喜歡

XRP價格站穩腳步,交易者質疑反彈力道

彭博分析師 Seyffart:比特幣ETF買家才是真正「鑽石手」,50%暴跌反而讓機構逢低加倉