USDT 60 天收縮量跌破 -30 億美元,比特幣交易價格在 65,000 美元至 70,000 美元之間

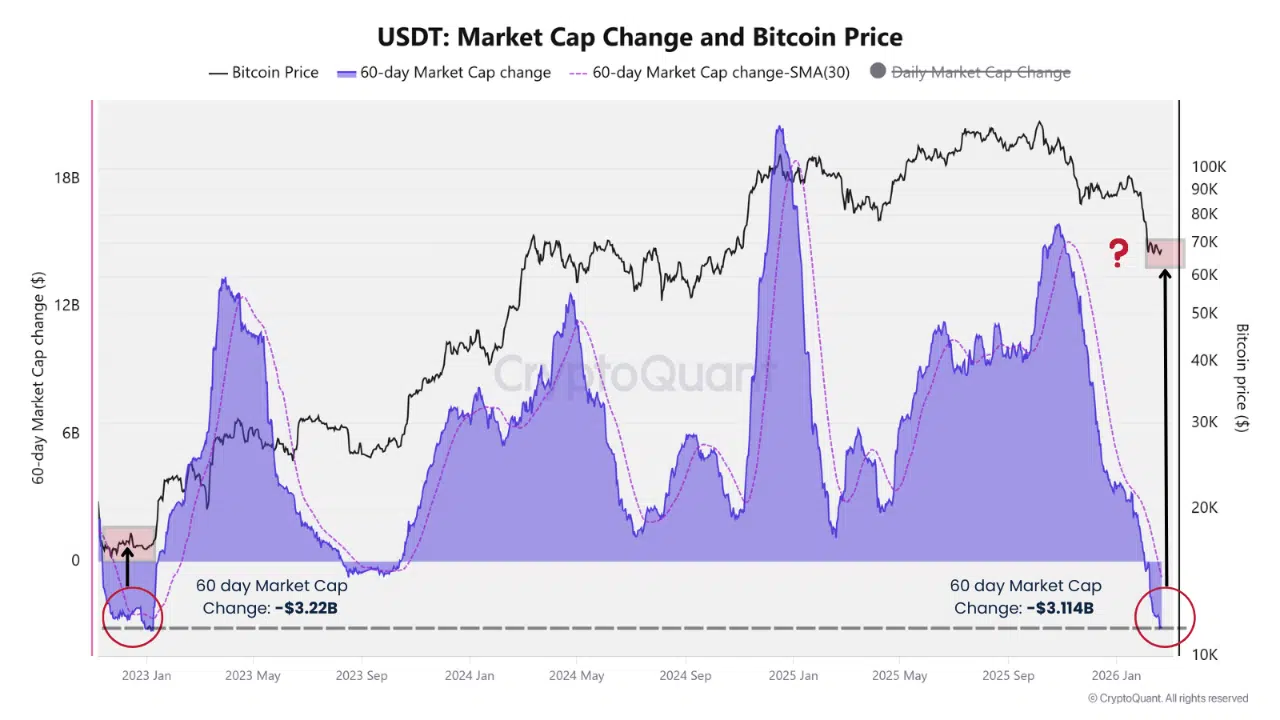

USDT 的 60 天市值變化已跌破 -30 億美元,這個門檻此前僅在 2022 年末達到過一次,當時比特幣在 16,000 美元附近築底。

第二次出現正在 2026 年初展開,BTC 在先前歷史高點擴張後於 65,000 美元至 70,000 美元區間交易。

收縮的幅度將穩定幣流動性置於當前市場結構的核心。這不是常規波動。它反映了在壓縮期間內資金從加密生態系統持續撤出。

罕見流動性信號再現

穩定幣在數位資產市場中充當可部署流動性。當供應量擴張時,通常意味著新資金進入交易所和鏈上場所。當供應量大幅收縮時,則意味著贖回、去槓桿化或資金退出生態系統。

USDT 60 天收縮跌破 -30 億美元僅發生過兩次:

USDT 60 天收縮跌破 -30 億美元僅發生過兩次:

- 2022 年末:比特幣在 16,000 美元附近交易,標誌著週期低點和投降高峰。

- 2026 年初:比特幣在先前歷史高點階段後於 65,000 美元至 70,000 美元之間交易。

價格水平的結構性差異使比較變得更加複雜。在 2022 年,收縮與系統性壓力和強制拋售一致。如今,收縮發生在明顯更高的估值水平上,表明流動性緊縮而非全週期崩潰。

每日流出增加壓力信號

以每日為基礎,USDT 已經出現三次單日流出超過 -10 億美元。從歷史來看,這種規模的事件要麼與宏觀底部一致,要麼與比特幣的波動性集群一致。

大規模贖回通常反映機構或大持有者活動,而非散戶流動。當贖回以這種幅度加速時,它們通常與耗盡階段重合,即強制平倉解除的時期,而非持續結構性下跌趨勢的早期階段。

這種區別很重要。流動性退出可能先於穩定或進一步下跌,具體取決於收縮是否持續。

比特幣的流動性敏感性

比特幣對流動性狀況保持高度反身性。當穩定幣供應量壓縮時,交易所可用的買入力量收縮。這創造了一個更脆弱的環境,特別是在波動性加劇期間。

當前的 60 天收縮表明加密原生流動性出現結構性緊縮。如果贖回以這種速度繼續,隨著市場深度變薄和風險偏好保持低迷,下行壓力可能會延續。

然而,歷史先例顯示,一旦強制去槓桿化階段完成且穩定幣流動穩定,隨著流動性正常化,比特幣通常會過渡到強勁的中期復甦。

穩定化是拐點變數

關鍵變數不僅僅是收縮的深度,而是流動是否開始趨平。

如果 USDT 供應量繼續下降,結構性壓力可能會持續。如果收縮放緩或逆轉,風險回報狀況會迅速轉變,因為即使是適度的流動性擴張也能在反身性市場中產生超大影響。

極端流動性壓力在歷史上標誌著機會,但僅在確認拋售耗盡之後。目前,比特幣在流動性緊縮機制中交易,USDT 流動的穩定化仍然是可能重新定義下一個結構性階段的條件。

本文 USDT 60 天收縮跌破 -30 億美元,比特幣交易於 65,000 美元至 70,000 美元 首次發表於 ETHNews。

您可能也會喜歡

Sharps Technology 的策略性妙招:持有 200 萬枚 SOL 賺取令人印象深刻的 7% 年化質押收益

XRP 價格預測,總地址數突破 800 萬