本文揭示了 TDA 如何在 2008 年和 COVID-19 危機期間成功識別不同大陸的 EEs,並提供了疫情對印度股市的行業分析。本文揭示了 TDA 如何在 2008 年和 COVID-19 危機期間成功識別不同大陸的 EEs,並提供了疫情對印度股市的行業分析。

全球金融分析:基於 TDA 的市場崩盤研究方法

如需對本內容提供反饋或相關疑問,請通過郵箱 crypto.news@mexc.com 聯絡我們。

連結目錄

I. 引言

II. 方法論

III. TDA 分析多個時間序列的方法

IV. 數據分析

V. 結果與討論

A. 從股票價格時間序列獲取點雲

B. 2008年金融危機導致的極端事件

C. COVID-19疫情導致的極端事件

D. COVID-19對印度不同行業的影響

VI. 結論

VII. 致謝與參考文獻

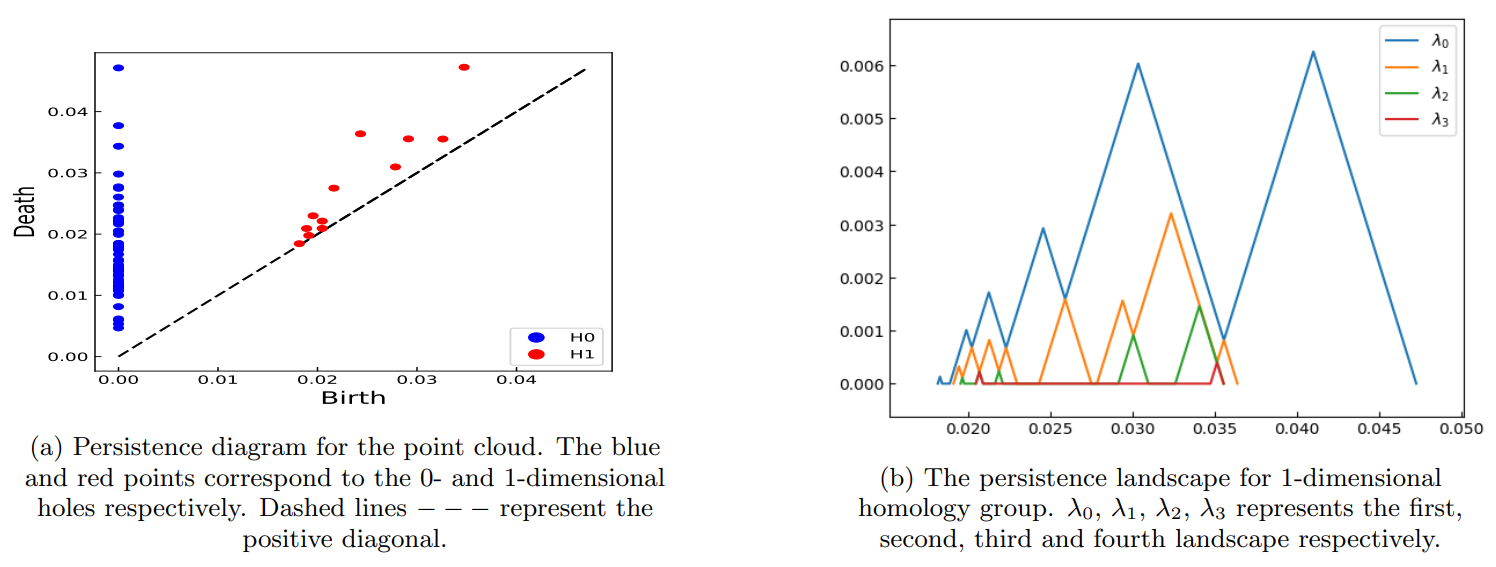

V. 結果與討論

本節展示了使用TDA識別2008年金融危機和COVID-19疫情期間按大洲劃分的極端事件(EEs)的結果。這允許一次性從多個股票時間序列中識別極端事件。此外,還分析了COVID-19疫情對印度股市各行業的影響。

\

\

:::info 作者:

(1) Anish Rai,錫金國家技術學院物理系,印度錫金-737139;

(2) Buddha Nath Sharma,錫金國家技術學院物理系,印度錫金-737139;

(3) Salam Rabindrajit Luwang,錫金國家技術學院物理系,印度錫金-737139;

(4) Md.Nurujjaman,錫金國家技術學院物理系,印度錫金-737139;

(5) Sushovan Majhi,喬治華盛頓大學數據科學項目,美國,20052。

:::

:::info 本論文可在arxiv上獲取,採用CC BY 4.0 DEED許可證。

:::

\

免責聲明: 本網站轉載的文章均來源於公開平台,僅供參考。這些文章不代表 MEXC 的觀點或意見。所有版權歸原作者所有。如果您認為任何轉載文章侵犯了第三方權利,請聯絡 crypto.news@mexc.com 以便將其刪除。MEXC 不對轉載文章的及時性、準確性或完整性作出任何陳述或保證,並且不對基於此類內容所採取的任何行動或決定承擔責任。轉載材料僅供參考,不構成任何商業、金融、法律和/或稅務決策的建議、認可或依據。

您可能也會喜歡

Sharps Technology 的策略性妙招:持有 200 萬枚 SOL 賺取令人印象深刻的 7% 年化質押收益

BitcoinWorld Sharps Technology 的戰略傑作:持有 200 萬 SOL 賺取令人矚目的 7% 年度質押收益 紐約,2025 年 3 月 – 納斯達克上市公司 Sharps Technology

分享

bitcoinworld2026/04/06 20:40

XRP 價格預測,總地址數突破 800 萬

文章《XRP 價格預測:總地址數量飆升突破 800 萬》發表於 BitcoinEthereumNews.com。XRP 在網路增長與

分享

BitcoinEthereumNews2026/04/06 21:12

Strategy 將 BTC 儲備增加到 580 億美元,第二季連續增持,單週增加 3.3 億美元

Strategy 將 BTC 儲備增加到 $58B,第二季連續增持,單週增加 $330M 的貼文出現在 BitcoinEthereumNews.com。Strategy 在上週之後收購了 4,871 BTC

分享

BitcoinEthereumNews2026/04/06 21:09