華盛頓採取行動將中國排除在為美國Bitcoin挖礦提供動力的機器之外

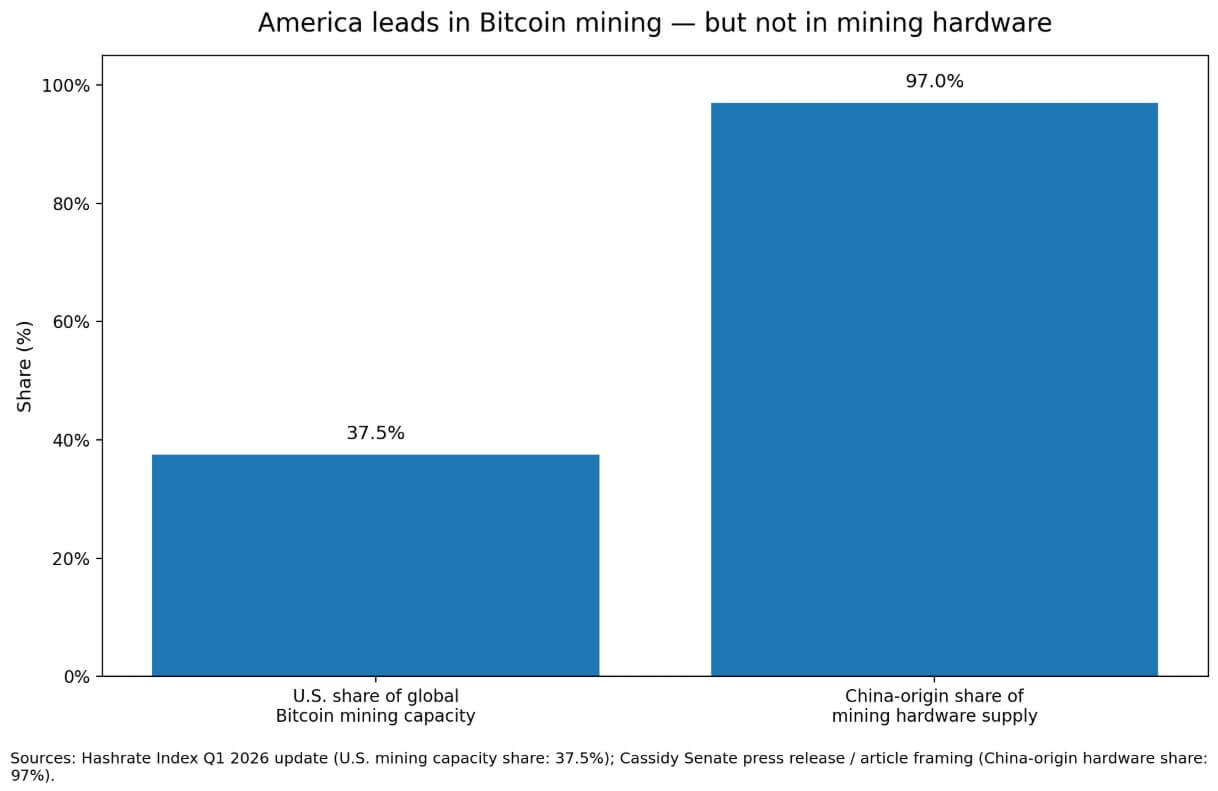

美國掌握全球約 38% 的比特幣挖礦算力,而支撐這一地位的專業硬體絕大部分來自中國製造商。

參議員 Bill Cassidy 和 Cynthia Lummis 於 3 月 30 日提出了《美國製造挖礦法案》(Mined in America Act) 以解決這一差距,提議認證、國內製造支援,並將唐納德·川普總統的戰略比特幣儲備法典化,開始擺脫他們視為國家工業弱點的對外硬體依賴。

Cassidy 辦公室引用數據顯示 97% 的挖礦硬體來自中國。Hashrate Index 2026 年 1 月的更新顯示,美國比特幣挖礦算力約佔全球總量的 37%-38%,約為每秒 400 exahashes。

這兩個數據點描述了同一個供應鏈缺口:美國挖礦業務運行在中國製造商供應的機器上。這種在某項活動中領先全球,同時卻依賴與對手相關的製造商提供支援機器的組合,正是該法案以立法形式提出的論點。

一張柱狀圖對比美國佔全球比特幣挖礦算力的 37.5% 份額與中國來源硬體佔挖礦設備供應的 97% 份額。

一張柱狀圖對比美國佔全球比特幣挖礦算力的 37.5% 份額與中國來源硬體佔挖礦設備供應的 97% 份額。

該法案提議由商務部管理的自願性「美國製造挖礦」認證。經認證的設施將逐步淘汰與外國對手相關的挖礦硬體。

NIST 和製造業擴展夥伴計畫將利用現有的聯邦能源和農村計畫來支援國內硬體製造。Cassidy 辦公室表示,該法案在現有計畫授權範圍內運作。

該法案還將戰略比特幣儲備寫入法規。川普 2025 年 3 月的行政命令使用沒收的政府比特幣創建了儲備,並規定任何額外的收購策略必須預算中性,不增加納稅人成本。

將儲備從行政行動轉變為法律將賦予其超越單一政府的立法地位,並首次將硬體採購論點與聯邦資產負債表工具綁定。

《美國製造挖礦法案》基於一個特定論點:擁有活動層而將硬體層讓給外國來源製造商,使美國在上游暴露風險。

該法案的解決方案涵蓋認證、製造支援和儲備法典化三個政策槓桿,共同將比特幣挖礦定位為值得華盛頓給予半導體或關鍵礦物同等上游關注的產業。

華盛頓為何走到這一步

路透社報導,美國當局於 2024 年底開始以 FCC 和海關執法為由在港口扣押部分中國製造的挖礦設備,隨後於 2025 年 3 月釋放部分設備。

這些扣押為硬體依賴論點提供了具體且有據可查的份量。

港口層面的摩擦引發了該法案現在以法律形式編入的問題:如果中國來源的挖礦設備可能被海關執法扣押,這對於硬體堆疊現在直接連接到財政部儲備政策的產業意味著什麼?

對於該法案的支持者而言,這一事件將問題從理論轉變為有據可查的執法歷史。

挖礦經濟使供應鏈風險更加嚴重。CoinShares 報告將網路雜湊價格定在每 petahash 每日 30 至 35 美元的範圍內,在這些水準下,全球約 15% 至 20% 的設備處於虧損狀態。

當雜湊價格環境已經擠壓利潤率時,硬體供應中斷的衝擊更大,無法快速獲得替換機器的營運商面臨來自海關扣押或關稅升級的實際營運風險。

SEC 於 3 月 17 日發布指引,澄清協議挖礦和其他加密活動的處理方式。2025 年 7 月白宮數位資產報告指示國會和監管機構支援美國數位資產領導地位。

華盛頓現在將加密基礎設施視為產業政策類別,而《美國製造挖礦法案》作為該重新定位的硬體採購組成部分到來。

| 日期 | 事件 | 重要性 |

|---|---|---|

| 2024 年底 | 美國當局開始在港口扣押部分中國製造的挖礦設備 | 將硬體依賴從理論問題轉變為實際執法問題 |

| 2025 年 3 月 | 部分被扣押的挖礦設備開始被釋放 | 顯示問題處於活躍和營運狀態,而非一次性新聞 |

| 2025 年 3 月 | 川普的行政命令創建了戰略比特幣儲備 | 將比特幣從市場話題提升到聯邦政策和財政部議題 |

| 2025 年 7 月 | 白宮數位資產報告支持美國數位資產領導地位 | 將加密基礎設施置於更廣泛的國家競爭力議程中 |

| 2026 年 3 月 17 日 | SEC 發布關於協議挖礦和其他加密活動的指引 | 標誌著對加密基礎設施採取更正式的聯邦立場 |

| 2026 年 3 月 30 日 | Cassidy 和 Lummis 提出《美國製造挖礦法案》 | 將挖礦硬體供應鏈問題納入立法形式 |

該法案的邏輯與半導體政策、電池製造或電信設備走同樣的路線:誰控制著現在觸及電力市場和聯邦儲備系統的計算密集型基礎設施背後的機器。

2024 年,EIA 估計加密貨幣挖礦可能佔美國電力消耗的 2.3%,涉及 137 個已確認的設施。3 月的報導顯示,資料中心電力需求已經引發公眾對電網壓力和公用事業成本的反彈。

挖礦現在處於更廣泛的公共基礎設施辯論中,遠遠超出加密領域。

該法案提出的更棘手問題是「美國」硬體實際上意味著什麼。報導指出,中國來源製造商已經開始在美國建立生產據點,部分原因是為了規避關稅,而總部位於美國的 Auradine 一直在推廣其產品和國內設計 ASIC 的政策案例。

在美國組裝與在美國進行設計加元件採購產生不同的供應鏈結果,該法案的認證框架最終必須定義哪一種能獲得該標籤。

這項法案代表什麼

《美國製造挖礦法案》獲得共和黨廣泛支持,白宮將其納入儲備保護和製造綜合計畫代表樂觀情況。

國內和國內組裝的礦機產能擴張足以從經認證的設施獲得有意義的訂單。

美國在降低上游集中風險的同時保持其全球雜湊率 30% 以上的份額,比特幣挖礦與半導體和關鍵礦物一起成為美國產業政策中的指定類別。

在這種情況下,Auradine 和潛在的新進入者獲得目前流向海外的訂單。

在悲觀情況下,立法停滯不前。「美國製造挖礦」作為認證品牌運作,但採用率有限,礦工繼續從中國來源供應商購買,因為價格、性能和可用性主導購買決策。

| 測試領域 | 樂觀情況 | 悲觀情況 |

|---|---|---|

| 國內挖礦硬體產能 | 美國和國內組裝的礦機供應擴張足以贏得有意義的訂單 | 國內產能仍然過於有限,無法改變購買模式 |

| 經認證設施採用率 | 礦工以有意義的數量採用「美國製造挖礦」認證 | 認證主要成為象徵性的,市場採用率有限 |

| 美國雜湊率地位 | 美國在降低硬體依賴的同時保持其全球挖礦 30% 以上的份額 | 美國維持挖礦份額但仍然暴露於外國硬體供應 |

| 對中國來源供應商的依賴 | 營運商從主導的中國來源製造商處實現多元化 | 價格、性能和可用性使礦工繼續從相同供應商購買 |

| Auradine 和潛在新進入者 | 總部位於美國的供應商獲得以前流向海外的訂單 | 新進入者在成本和規模上難以競爭 |

| 戰略比特幣儲備相關性 | 儲備政策和挖礦硬體政策成為一個產業策略的一部分 | 儲備法典化與實際硬體瓶頸大部分保持分離 |

| 更廣泛的政策意義 | 比特幣挖礦與半導體和關鍵礦物一起成為指定的產業政策類別 | 該法案主要作為弱點聲明而非回流成功 |

| 底線 | 美國將挖礦領導地位轉化為上游供應鏈韌性 | 美國繼續在挖礦活動中領先,但不控制其背後的機器 |

華盛頓的政策雄心超過了其執行的工業能力,該法案作為國內製造基礎尚未回應的弱點的有據可查的聲明。

該法案的提出將比特幣硬體層的供應鏈缺口納入參議院的立法記錄。

文章《華盛頓採取行動將中國從支援美國比特幣挖礦的機器中剔除》首次發表於 CryptoSlate。

您可能也會喜歡

鏈上數據顯示大型鯨魚正集中投資某個山寨幣

Ripple創辦人將10億美元從XRP財富轉向新投資