स्टेबलकॉइन सेविंग्स की व्याख्या: USDT और USDC पर ब्याज कमाना

स्टेबलकॉइन क्रिप्टो में सबसे व्यापक रूप से उपयोग किए जाने वाले उपकरणों में से एक बन गए हैं, लेकिन उनकी भूमिका बदल गई है। जो अस्थिरता से बचने के तरीके के रूप में शुरू हुआ, वह अब अनुमानित निष्क्रिय आय अर्जित करने का एक सामान्य तरीका है। 2026 में, USDT और USDC अब केवल ट्रेड्स के बीच पार्किंग एसेट्स नहीं हैं। उनका सक्रिय रूप से बचत साधनों के रूप में उपयोग किया जाता है जो ब्याज उत्पन्न करते हैं।

यह लेख बताता है कि स्टेबलकॉइन बचत खाते कैसे काम करते हैं, यील्ड वास्तव में कहां से आती है, क्या ट्रेड-ऑफ मौजूद हैं, और Clapp जैसे प्लेटफॉर्म उन उपयोगकर्ताओं के लिए स्टेबलकॉइन बचत की संरचना कैसे करते हैं जो स्पष्टता, तरलता और स्थिर रिटर्न चाहते हैं।

स्टेबलकॉइन बचत के लिए क्यों उपयुक्त हैं

BTC या ETH के विपरीत, स्टेबलकॉइन एक निश्चित मूल्य बनाए रखने के लिए डिज़ाइन किए गए हैं। इससे उन्हें उधार देने, निपटान और तरलता संचालन में उपयोग करना आसान हो जाता है। परिणामस्वरूप, केंद्रीकृत और विकेंद्रीकृत दोनों बाजारों में USDT और USDC की मांग निरंतर रहती है।

वह मांग एक स्वाभाविक ब्याज दर बनाती है। ट्रेडर्स लीवरेज तक पहुंचने के लिए स्टेबलकॉइन उधार लेते हैं, संस्थान उन्हें अल्पकालिक तरलता के लिए उपयोग करते हैं, और प्लेटफॉर्म बाजारों को संतुलित करने के लिए उन पर निर्भर रहते हैं। बचतकर्ताओं के लिए, इसका मतलब है कि स्टेबलकॉइन पर यील्ड आमतौर पर अस्थिर परिसंपत्तियों पर यील्ड की तुलना में अधिक और अधिक स्थिर होती है।

व्यवहार में, स्टेबलकॉइन बचत अन्य क्रिप्टो यील्ड उत्पादों की तुलना में पारंपरिक बचत खातों की तरह अधिक व्यवहार करती है।

स्टेबलकॉइन बचत खाते ब्याज कैसे उत्पन्न करते हैं

एक स्टेबलकॉइन बचत खाता उपयोगकर्ता जमा को एकत्रित करता है और उन्हें यील्ड-उत्पन्न करने वाली गतिविधियों में आवंटित करता है। इनमें आमतौर पर सत्यापित प्रतिपक्षों को उधार देना, अधिक संपार्श्विक ऋण रणनीतियां, या रूढ़िवादी तरलता तंत्र शामिल हैं।

इन गतिविधियों से अर्जित ब्याज उपयोगकर्ताओं के साथ साझा किया जाता है। खाता कितना लचीला है यह उत्पाद डिजाइन पर निर्भर करता है। कुछ प्लेटफॉर्म निश्चित अवधि या लॉकअप की आवश्यकता होती है। अन्य धन को सुलभ रहने की अनुमति देते हैं जबकि ब्याज लगातार जमा होता है।

अंतर मायने रखता है। लॉकअप प्लेटफॉर्म को निश्चितता प्रदान करते हैं लेकिन उपयोगकर्ता नियंत्रण को कम करते हैं। लचीली बचत पहुंच और पारदर्शिता को प्राथमिकता देती है, भले ही यील्ड अधिक मध्यम हों।

लचीली बनाम निश्चित स्टेबलकॉइन बचत

निश्चित बचत खाते उच्च APY का वादा करते हैं लेकिन एक निर्धारित अवधि के लिए धन प्रतिबद्ध करने की आवश्यकता होती है। शुरुआती निकासी अक्सर प्रतिबंधित या दंडित होती है। ये उत्पाद उन उपयोगकर्ताओं के लिए सबसे अच्छा काम करते हैं जो निश्चित हैं कि उन्हें अपनी पूंजी तक पहुंच की आवश्यकता नहीं होगी।

लचीले बचत खाते एक अलग दृष्टिकोण अपनाते हैं। धन तरल रहता है, ब्याज दैनिक जमा होता है, और अर्जित ब्याज खोए बिना किसी भी समय निकासी की जा सकती है। 2026 में, यह मॉडल उन उपयोगकर्ताओं के लिए पसंदीदा विकल्प बन गया है जो अधिकतम यील्ड पर अनुमानितता और पहुंच को महत्व देते हैं।

Clapp लचीली बचत: स्टेबलकॉइन आय के लिए एक स्पष्ट मॉडल

Clapp का लचीला बचत खाता सरलता और तरलता के आसपास बनाया गया है। उपयोगकर्ता दैनिक कंपाउंडिंग, तत्काल पहुंच और बिना लॉकअप के USDT और USDC पर ब्याज अर्जित कर सकते हैं।

APY निश्चित है और ऐप में स्पष्ट रूप से प्रदर्शित है। स्टेबलकॉइन के लिए, Clapp 5.2% APY प्रदान करता है, बिना स्तरों, वफादारी आवश्यकताओं, या "तक" भाषा के। जमा के तुरंत बाद ब्याज जमा होना शुरू हो जाता है और दैनिक जमा किया जाता है, जिससे शेष वृद्धि को ट्रैक करना आसान हो जाता है।

तरलता उत्पाद के केंद्र में है। स्टेबलकॉइन को बिना दंड या अर्जित ब्याज की हानि के किसी भी समय निकाला, स्थानांतरित या परिवर्तित किया जा सकता है। यह खाते को दीर्घकालिक बचतकर्ताओं और उपयोगकर्ताओं दोनों के लिए उपयुक्त बनाता है जो क्रिप्टो और फिएट के बीच सक्रिय रूप से धन स्थानांतरित करते हैं।

सुरक्षा और अनुपालन के दृष्टिकोण से, Clapp Finance चेक गणराज्य में एक पंजीकृत वर्चुअल एसेट सर्विस प्रोवाइडर (VASP) के रूप में संचालित होता है और EU AML मानकों का पालन करता है। डिजिटल परिसंपत्तियों को Fireblocks की संस्थागत-ग्रेड कस्टडी का उपयोग करके सुरक्षित किया जाता है, जो स्टेबलकॉइन पर यील्ड अर्जित करने के आसपास की प्रमुख चिंताओं में से एक को संबोधित करता है।

केंद्रीकृत एक्सचेंज और स्टेबलकॉइन अर्न उत्पाद

अधिकांश प्रमुख एक्सचेंज स्टेबलकॉइन अर्न कार्यक्रम प्रदान करते हैं। ये आमतौर पर सीधे ट्रेडिंग खातों में एकीकृत होते हैं और लचीले और निश्चित दोनों प्रकारों में आते हैं।

लचीले एक्सचेंज उत्पाद किसी भी समय निकासी की अनुमति देते हैं लेकिन अक्सर परिवर्तनीय दरों की सुविधा देते हैं जो बिना अधिक सूचना के बदलती हैं। निश्चित-अवधि उत्पाद उच्च यील्ड का विज्ञापन करते हैं लेकिन धन लॉक करने की आवश्यकता होती है। प्रचार और स्तरीय प्रणालियां वास्तविक रिटर्न की भविष्यवाणी करना मुश्किल बना सकती हैं। जो उपयोगकर्ता सरलता और स्थिरता चाहते हैं, उनके लिए यह परिवर्तनशीलता एक कमी हो सकती है।

DeFi स्टेबलकॉइन लेंडिंग

विकेंद्रीकृत उधार प्रोटोकॉल उपयोगकर्ताओं को सीधे ऑन-चेन USDT या USDC उधार देने की अनुमति देते हैं। यील्ड मांग और उपयोग के आधार पर गतिशील रूप से समायोजित होती है। यह पारदर्शिता और स्व-कस्टडी प्रदान करता है, लेकिन इसके लिए वॉलेट, गैस फीस और स्मार्ट कॉन्ट्रैक्ट जोखिम को प्रबंधित करने की भी आवश्यकता होती है।

रिटर्न आकर्षक हो सकता है, लेकिन वे केंद्रीकृत बचत खातों की तुलना में कम अनुमानित हैं और अधिक सक्रिय निगरानी की आवश्यकता होती है। कई उपयोगकर्ताओं के लिए, अतिरिक्त जटिलता लाभों से अधिक है।

स्टेबलकॉइन ब्याज अर्जित करने से पहले समझने के लिए जोखिम

स्टेबलकॉइन बचत जोखिम-मुक्त नहीं है। केंद्रीकृत प्लेटफॉर्म कस्टोडियल और प्रतिपक्ष जोखिम उठाते हैं। DeFi प्रोटोकॉल स्मार्ट कॉन्ट्रैक्ट जोखिम उठाते हैं। स्टेबलकॉइन स्वयं जारीकर्ता और पेग जोखिम उठाते हैं।

इन जोखिमों को कम करना पारदर्शिता, विनियमन और उत्पाद डिजाइन पर निर्भर करता है। जो प्लेटफॉर्म स्पष्ट रूप से बताते हैं कि यील्ड कैसे उत्पन्न होती है और अनावश्यक शर्तों से बचते हैं, उन्हें समय के साथ मूल्यांकन और प्रबंधित करना आसान होता है।

अंतिम विचार

स्टेबलकॉइन बचत क्रिप्टो में निष्क्रिय आय अर्जित करने के सबसे व्यावहारिक तरीकों में से एक बन गई है। USDT और USDC अनुमानित रिटर्न, न्यूनतम मूल्य अस्थिरता और व्यापक प्लेटफॉर्म समर्थन प्रदान करते हैं।

Clapp के बचत उत्पाद प्रदर्शित करते हैं कि स्टेबलकॉइन बचत बिना लॉकअप या जटिलता के कैसे काम कर सकती है। दैनिक कंपाउंडिंग, तत्काल पहुंच और एक स्पष्ट रूप से परिभाषित APY एक बचत अनुभव बनाता है जो सट्टा क्रिप्टो यील्ड की तुलना में आधुनिक वित्त के करीब महसूस होता है।

जो उपयोगकर्ता अपने धन के नियंत्रण में रहते हुए स्टेबलकॉइन पर ब्याज अर्जित करना चाहते हैं, उनके लिए यह मॉडल दर्शाता है कि स्टेबलकॉइन बचत कहां जा रही है।

FAQ: 2026 में स्टेबलकॉइन बचत खाते

स्टेबलकॉइन बचत खाते ब्याज कैसे उत्पन्न करते हैं?

ब्याज USDT और USDC को उधारकर्ताओं को उधार देकर, उन्हें अधिक संपार्श्विक ऋण रणनीतियों में आवंटित करके, या उन्हें रूढ़िवादी तरलता तंत्र में उपयोग करके उत्पन्न किया जाता है। इन गतिविधियों से अर्जित यील्ड उपयोगकर्ताओं के साथ साझा की जाती है।

स्टेबलकॉइन यील्ड आमतौर पर BTC या ETH यील्ड से अधिक क्यों होती है?

स्टेबलकॉइन ट्रेडिंग, हेजिंग और निपटान के लिए निरंतर मांग में हैं। यह स्थिर उधार मांग बनाता है, जो अस्थिर परिसंपत्तियों की तुलना में उच्च और अधिक अनुमानित ब्याज दरों में परिवर्तित होता है।

क्या USDT और USDC बचत जोखिम-मुक्त है?

नहीं। जबकि स्टेबलकॉइन मूल्य अस्थिरता को कम करते हैं, जोखिम बने रहते हैं। इनमें केंद्रीकृत प्लेटफॉर्म पर कस्टोडियल जोखिम, प्रतिपक्ष जोखिम, DeFi में स्मार्ट कॉन्ट्रैक्ट जोखिम, और स्टेबलकॉइन से संबंधित जारीकर्ता या पेग जोखिम शामिल हैं।

लचीली और निश्चित स्टेबलकॉइन बचत के बीच क्या अंतर है?

लचीली बचत किसी भी समय निकासी की अनुमति देती है जबकि ब्याज जमा होता रहता है। निश्चित बचत उच्च विज्ञापित दरों के बदले में एक निर्धारित अवधि के लिए धन लॉक करने की आवश्यकता होती है लेकिन तरलता कम हो जाती है।

क्या मैं ब्याज खोए बिना स्टेबलकॉइन निकाल सकता हूं?

सही लचीले बचत खातों के साथ, हां। Clapp जैसे प्लेटफॉर्म उपयोगकर्ताओं को बिना दंड या अर्जित ब्याज की हानि के किसी भी समय USDT या USDC निकालने की अनुमति देते हैं।

ब्याज अर्जित करने के लिए USDT या USDC बेहतर है?

दोनों व्यापक रूप से समर्थित हैं और समान यील्ड अर्जित करते हैं। चुनाव आमतौर पर प्लेटफॉर्म उपलब्धता, व्यक्तिगत पसंद और प्रत्येक जारीकर्ता की संरचना और प्रकटीकरण में विश्वास पर निर्भर करता है।

अस्वीकरण: यह लेख केवल सूचनात्मक उद्देश्यों के लिए प्रदान किया गया है। इसे कानूनी, कर, निवेश, वित्तीय या अन्य सलाह के रूप में उपयोग करने की पेशकश या इरादा नहीं है।

आपको यह भी पसंद आ सकता है

MBA में गिरावट? AI के दौर में स्कूल्स ने ट्यूशन फीस कम की

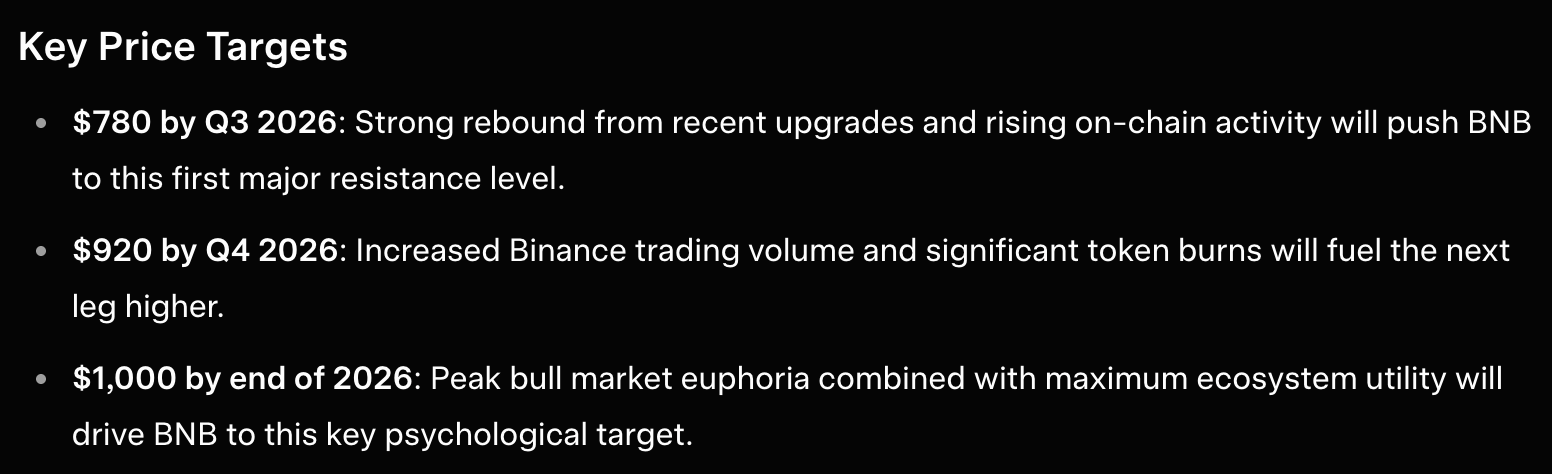

एलन मस्क के Grok AI ने 2026 के अंत तक BNB, Solana, Cardano की कीमत का अनुमान लगाया