क्या बिटकॉइन के कमजोर होने पर कहीं भी सुरक्षित है? क्यों 2-वर्षीय ट्रेजरी भी टूटने लगी है

बाजार के सबसे सुरक्षित कोने भी अस्थिर दिखने लगते हैं जब तेल की कीमतें बढ़ती हैं, युद्ध जारी रहता है, और निवेशक सोचने लगते हैं कि क्या मुद्रास्फीति फिर से गलत दिशा में जा रही है।

यही संदेश हमें मंगलवार को 2-वर्षीय अमेरिकी ट्रेजरी की बिक्री से मिला। ये अल्पकालिक सरकारी बॉन्ड हैं, और इन पर व्यापक रूप से नजर रखी जाती है क्योंकि ये दर्शाते हैं कि निवेशकों को क्या लगता है कि अगले कुछ वर्षों में क्या हो सकता है, खासकर फेडरल रिजर्व की ब्याज दरों के साथ।

जब इन अल्पकालिक ट्रेजरी की मांग मजबूत होती है, तो यह हमें बताता है कि पेशेवर और संस्थागत निवेशकों का मानना है कि मुद्रास्फीति कम होगी और नीति अंततः नरम होगी।

इसलिए जब मांग कमजोर होती है, तो संकेत भी बदल जाता है। निवेशक बेहतर मुआवजे की मांग कर रहे हैं, और वे आगे के उबड़-खाबड़ दौर के लिए तैयारी कर रहे हैं।

मंगलवार की नीलामी उस दूसरी श्रेणी में आई। ट्रेजरी ने 3.936% उच्च प्रतिफल पर $69 बिलियन के 2-वर्षीय नोट बेचे, और मांग पिछले महीने की तुलना में कमजोर रही। बोली-से-कवरेज अनुपात फरवरी में 2.63 से गिरकर 2.44 हो गया, जबकि प्राथमिक डीलरों ने बिक्री का बहुत बड़ा हिस्सा लिया।

ये संख्याएं हमें बताती हैं कि निवेशकों ने 3.9% ब्याज दर पर सिर्फ दो साल के लिए अमेरिकी सरकार को पैसा उधार देने में सामान्य से कम रुचि दिखाई।

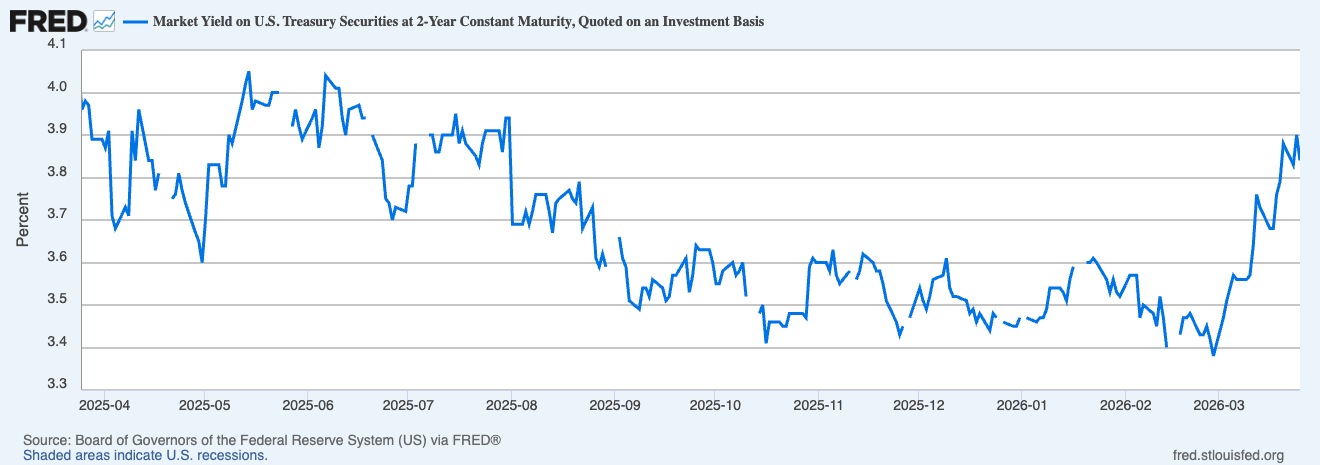

26 मार्च, 2025 से 25 मार्च, 2026 तक 2-वर्षीय ट्रेजरी प्रतिभूतियों पर प्रतिफल दर्शाने वाला ग्राफ (स्रोत: द फेडरल रिजर्व बैंक)

26 मार्च, 2025 से 25 मार्च, 2026 तक 2-वर्षीय ट्रेजरी प्रतिभूतियों पर प्रतिफल दर्शाने वाला ग्राफ (स्रोत: द फेडरल रिजर्व बैंक)

कमजोर बिक्री उस समय आई जब मध्य पूर्व संघर्ष ने तेल को ऊंचा धकेल दिया था, और फेडरल रिजर्व द्वारा जल्दी दर में कटौती की उम्मीदें फीकी पड़ने लगी थीं। मार्च में अमेरिकी व्यावसायिक गतिविधि 11 महीने के निचले स्तर पर धीमी हो गई, जबकि लागत और बिक्री मूल्य में तेजी आई, एक ऐसा संयोजन जिसने निवेशकों को एक काफी असहज आर्थिक तस्वीर का सामना करने पर मजबूर कर दिया।

2-वर्षीय ट्रेजरी बाजार के सबसे अच्छे संकेतकों में से एक है कि निवेशकों को क्या लगता है कि निकट भविष्य में ब्याज दरें कहां जा रही हैं। कमजोर नीलामी संकेत देती है कि व्यापारियों को विश्वास नहीं है कि फेड जल्द ही नीति में ढील देने में सक्षम होगा। यह संकेत भी दे सकता है कि भू-राजनीतिक झटके के दौरान सरकारी ऋण में जल्दी करने की सामान्य प्रवृत्ति को मुद्रास्फीति का डर पछाड़ने लगा है।

यह सरल नीलामी चेतावनी संकेत क्यों बन गई

पिछले साल के अधिकांश समय तक, निवेशक सुरंग के अंत में रोशनी की उम्मीद कर रहे थे। मुद्रास्फीति कम हो रही थी, और विकास व्यवस्थित तरीके से ठंडा हो रहा था, जो फेड को अंततः दरों में कटौती करने के लिए जगह देगा। अल्पकालिक ट्रेजरी बॉन्ड इस सुधरते बाजार में बड़े करीने से फिट हो जाते, क्योंकि वे आगे आसान नीति के लिए स्थिति बनाने का लाभदायक तरीका प्रदान करते थे।

लेकिन यह सब हाल के तेल झटके के साथ बिखर गया। जैसे ही ईरान में संघर्ष मध्य पूर्व में पूर्ण युद्ध में बदलने की धमकी देता है, तेल की कीमतें आसमान छू गईं, जो पेट्रोल और व्यापक व्यावसायिक लागतों में फैल गईं। इसने अनिवार्य रूप से व्यावसायिक गतिविधि में हमने जो नरमी देखी थी उसे रद्द कर दिया, जिससे बाजार इस संभावना से जूझ रहे हैं कि अर्थव्यवस्था धीमी हो सकती है जबकि मुद्रास्फीति बढ़ सकती है। यह संयोजन फेड को अगले साल या उसके आसपास किसी भी तरह की आसान राहत देने से रोकेगा।

एक बार जब हम इसे वास्तविक संभावना के रूप में विचार करना शुरू करते हैं, तो "सुरक्षित" संपत्ति का अर्थ बदल जाता है।

जबकि इन परिस्थितियों में किसी संपत्ति की सापेक्ष सुरक्षा अभी भी मायने रखती है, मुद्रास्फीति अधिक मायने रखती है।

निवेशक पूछना शुरू करते हैं कि क्या किसी दी गई प्रतिफल पर 2-वर्षीय ट्रेजरी रखना वास्तव में पर्याप्त सुरक्षा प्रदान करता है जब ऊर्जा की कीमतें बढ़ रही हैं, और कम दरों का रास्ता कम निश्चित दिखता है। यही कारण है कि इस सप्ताह की कमजोर मांग ने इतना ध्यान आकर्षित किया: इसने दिखाया कि बाजार कदम रखने से पहले अधिक रिटर्न चाहता था।

फेड की बयानबाजी ने उस बेचैनी को बढ़ाया है। फेड गवर्नर माइकल बार ने कहा कि नीति निर्माताओं को कुछ समय के लिए दरों को स्थिर रखने की आवश्यकता हो सकती है क्योंकि मुद्रास्फीति लक्ष्य से ऊपर बनी हुई है और मध्य पूर्व संघर्ष ने ऊर्जा के माध्यम से ऊपर की ओर जोखिम जोड़ा है।

ऐसी टिप्पणियां यह समझाने में मदद करती हैं कि 2-वर्षीय ट्रेजरी इतने महत्वपूर्ण क्यों हैं: वे ट्रेजरी बाजार का वह हिस्सा हैं जो फेड नीति के अगले अध्याय से सबसे कसकर जुड़े हुए हैं। जब यह डगमगाना शुरू होता है, तो निवेशक आमतौर पर प्रतिक्रिया दे रहे होते हैं कि उन्हें क्या लगता है कि केंद्रीय बैंक आगे क्या कर सकता है या नहीं कर सकता है।

यहां से संकेत अर्थव्यवस्था के बारे में क्या कहता है

इस महीने की नीलामी अगले कुछ महीनों के लिए एक चेतावनी संकेत थी।

निवेशक परीक्षण करना शुरू कर रहे हैं कि क्या कोई पुरानी मान्यताएं अभी भी कायम हैं: यदि तेल ऊंचा बना रहता है तो क्या मुद्रास्फीति कम होती रह सकती है? यदि ऊर्जा लागत कीमतों को और भी अधिक बढ़ाना शुरू करती है तो क्या फेड दरों में कटौती कर सकता है?

इन सवालों के जवाब सभी को प्रभावित करेंगे, न केवल ट्रेजरी खरीदारों को।

उच्च अल्पकालिक प्रतिफल वित्तीय स्थितियों को कड़ा रख सकते हैं, अन्य बाजारों में मूल्यांकन पर दबाव डाल सकते हैं, और शेयरों और सट्टा संपत्तियों में जोखिम लेने के लिए बाधा बढ़ा सकते हैं। वे उधार की स्थितियों को भी बदल सकते हैं, क्योंकि फेड की भविष्य की नीति के लिए अपेक्षाएं सभी प्रकार के मूल्य निर्धारण निर्णयों में फैलती हैं।

यही कारण है कि वक्र के सामने के छोर पर एक कमजोर नीलामी अंततः विश्वास, भय और निवेशक अर्थव्यवस्था के अगले चरण को कैसे आकार लेते देखते हैं, इसके बारे में एक बड़ी कहानी बता सकती है।

इस संकेत के ठंडा होने के लिए अभी भी जगह है। युद्धविराम की उम्मीदों ने तेल की कीमतों को थोड़ा पीछे खींचने में मदद की, और उस तरह की चाल मुद्रास्फीति की अपेक्षाओं पर कुछ दबाव को कम कर सकती है।

फिर भी, बाजार अभी भी खुद से बहस कर रहा है, और बहस हर ताजा तेल शीर्षक, हर फेड टिप्पणी, और कीमतों और विकास पर हर नए आंकड़े में जीवित है।

अभी के लिए, नीलामी से संदेश स्पष्ट है: निवेशक अगले दो वर्षों को देख रहे हैं और एक महीने पहले की तुलना में अधिक कठिन रास्ता देख रहे हैं। वे युद्ध, तेल, मुद्रास्फीति, धीमी गतिविधि, और एक फेडरल रिजर्व देख रहे हैं जिसके पास बचाव के लिए आने के लिए बाजारों की उम्मीद से कम जगह है। और हमने एक ऐसे बाजार की झलक देखी जो एक अधिक कठिन दुनिया को मूल्य देना शुरू कर रहा है।

पोस्ट Is anywhere safe as Bitcoin weakens? Why even the 2-year Treasury is starting to crack पहली बार CryptoSlate पर प्रकाशित हुई।

आपको यह भी पसंद आ सकता है

चेनलिंक मूल्य पूर्वानुमान: CCIP v1.5 लॉन्च के बाद LINK की नज़र $15 रिकवरी पर; क्यों 'स्मार्ट मनी' AlphaPepe के साथ x100 लाभ के लिए हेजिंग कर रहा है

व्हाइट हाउस एक 'पागलखाना' है — और ट्रम्प 'विक्षिप्त' हैं: डीसी इनसाइडर