Eis até onde o preço do Bitcoin pode chegar com uma alocação de 1% dos fundos de pensão

A nova ordem executiva pode desbloquear trilhões em fundos de aposentadoria para cripto, com uma mudança de 1% potencialmente elevando o Bitcoin para $194.000. Ainda assim, a volatilidade de preços e os riscos regulatórios podem limitar a adoção rápida.

- Uma ordem executiva recente pode permitir investimentos em cripto dentro de planos de aposentadoria patrocinados por empregadores, desbloqueando acesso a $12,2 trilhões em ativos.

- A Bitwise projeta que uma mudança de alocação de 1% poderia elevar o preço do Bitcoin para cerca de $194.000, enquanto uma mudança de 10% poderia empurrá-lo para $868.700.

- Apesar deste potencial, a volatilidade, a incerteza regulatória e as responsabilidades fiduciárias continuam sendo grandes desafios.

Na semana passada, os mercados passaram de cautelosos para quase elétricos. O Ethereum (ETH) ultrapassou $4.300, um nível não visto desde o final de 2021, enquanto o Bitcoin (BTC) flertou com impressionantes $121.000, aproximando-se de sua máxima histórica anterior. Agora, alguns analistas financeiros sugerem um acelerador potencial frequentemente negligenciado: as poupanças de aposentadoria dos EUA.

Um novo relatório da Bitwise sugere que o ecossistema atual de 401(k) poderia liberar literalmente trilhões de dólares em cripto e, com isso, possivelmente desencadear uma explosão de preços quase exemplar.

Índice

- Previsão de Bitcoin da Bitwise

- Tudo mudou

- Lado da demanda

- Volatilidade e taxas se aproximam

Previsão de Bitcoin da Bitwise

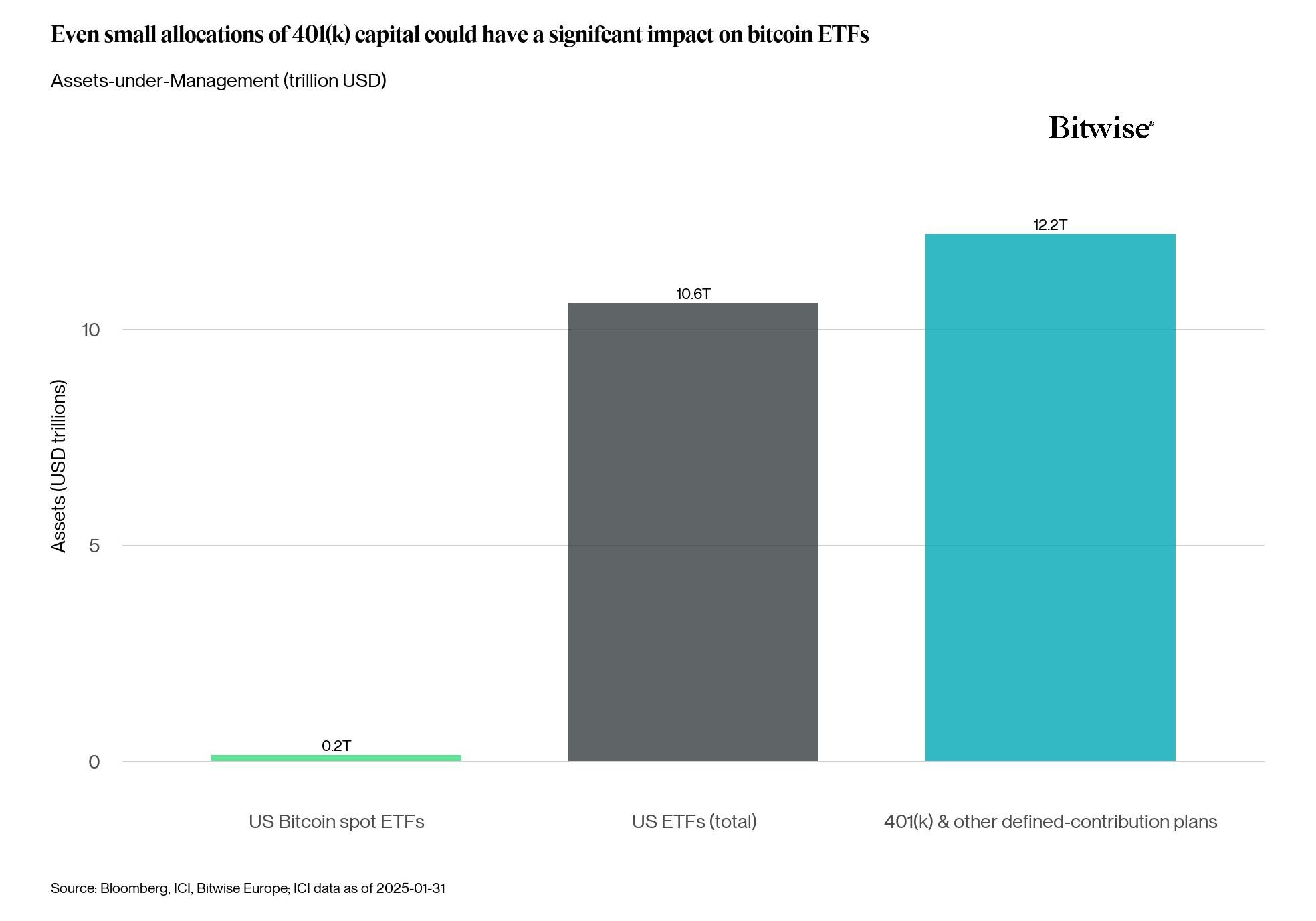

O "Gráfico da Semana" da Bitwise explica tudo com clareza absoluta, dizendo que "aproximadamente $12,2 trilhões são geridos em 401(k) e outros planos de aposentadoria de contribuição definida", mais do que os ~$10,6 trilhões investidos em ETFs dos EUA. O relatório sugere que mesmo realocações modestas poderiam ter um impacto significativo nos mercados cripto.

A Bitwise observa que os planos 401(k) normalmente alocam via ETFs, tornando a entrada de ETF à vista ainda mais plausível e potente. Usando uma projeção simplificada do preço atual do Bitcoin de cerca de $119.000, um influxo de 1% dos ativos 401(k) poderia elevar seu preço para aproximadamente $193.970. Uma mudança de alocação de 10%, cerca de $1,22 trilhão em poder de compra teórico, poderia — se a relação escalasse linearmente — empurrar os preços para $868.700.

Tudo mudou

Até recentemente, a cripto era vista como tabu em contas de aposentadoria patrocinadas por empregadores. Isso mudou quando o presidente dos EUA, Donald Trump, assinou uma ordem executiva em 7 de agosto, orientando o Departamento do Trabalho, SEC e Tesouro a expandir o acesso a ativos alternativos nos planos 401(k) dos empregadores, nomeando explicitamente criptomoedas junto com imóveis e private equity.

Os reguladores foram instados a esclarecer as responsabilidades fiduciárias e reduzir o atrito legal para que os patrocinadores de planos pudessem considerar investimentos em cripto enquanto cumpriam sua obrigação de agir no melhor interesse dos poupadores.

Se implementada conforme previsto, tal mudança regulatória, combinada com a pura escala de ativos envolvidos, poderia significar que planos administrados por BlackRock, Fidelity e outros eventualmente ofereceriam ETFs de Bitcoin ou Ethereum à vista, seja como itens de menu padrão ou via janelas de corretagem autodirigidas, potencialmente abrindo um novo canal para capital.

De acordo com o Investment Company Institute, as contas de contribuição definida baseadas em empregadores detêm cerca de $12,2 trilhões, com aproximadamente $8,7-$8,9 trilhões em 401(k)s. Esse número supera o mercado global de cripto atual, estimado em $4 trilhões. Mesmo uma mudança de 1% — $87 bilhões — seria suficiente para remodelar o equilíbrio entre oferta e demanda.

Para colocar de outra forma: o sistema 401(k) dos EUA agora representa mais do que o dobro do tamanho de todas as criptomoedas existentes.

Lado da demanda

Investidores mais jovens parecem estar liderando o interesse em estratégias de aposentadoria baseadas em cripto. Um estudo de 2024 do Bank of America Private Bank descobriu que entre indivíduos de alto patrimônio líquido com menos de 44 anos, quase 50% já possuem criptomoedas, e outros 38% estão interessados em possuí-las, colocando a cripto logo atrás dos imóveis como a principal oportunidade de crescimento percebida.

Enquanto isso, evidências sugerem que muitos investidores mais jovens priorizam cripto sobre veículos de aposentadoria tradicionais. Uma pesquisa YouGov de 2025, referenciada pela Money, relata que 42% dos investidores da Geração Z possuem cripto, enquanto apenas 11% possuem uma conta de aposentadoria.

Os padrões também desempenham um papel convincente. A maioria das contribuições 401(k) são canalizadas para opções padrão profissionais, como fundos de data-alvo. Se, após mudanças regulatórias, esses padrões começarem a incluir exposição a cripto, a participação em investimentos vinculados a cripto poderia aumentar significativamente, talvez exigindo ação mínima dos próprios participantes do plano.

Volatilidade e taxas se aproximam

Não é tudo combustível de foguete e entusiasmo desenfreado. O Bitcoin enfrentou quedas de 70-80% em mercados baixistas anteriores, comportamentos totalmente em desacordo com o objetivo "seguro e estável" do investimento para aposentadoria. A ambiguidade regulatória, a responsabilidade fiduciária e as estruturas de taxas também representam obstáculos. Os fundos mútuos 401(k) frequentemente cobram ~0,26%, enquanto estruturas alternativas ou de cripto podem ter taxas mais altas ou menos transparência.

Os patrocinadores de planos, corretamente cautelosos, provavelmente esperarão por orientações claras sob o ERISA antes de transformar a cripto de uma barra lateral opcional em um componente central.

E o encanamento do mercado parece já estar reagindo. ETFs de cripto à vista nos EUA estabeleceram recordes de subscrição em julho, enquanto o interesse aberto em futuros atingiu máximas históricas. A liquidez melhorou, os spreads de compra e venda diminuíram, e as forças macro começaram a impulsionar os preços mais do que as narrativas virais de cripto.

Em essência, se os fluxos de aposentadoria se tornarem um comprador constante, os mercados tendem a se tornar mais resilientes e menos selvagens. Essa demanda estrutural poderia prevenir a volatilidade extrema e ampliar a legitimidade.

Você também pode gostar

Ví mới mở short ETH 20x trên Hyperliquid, trị giá 20,25 triệu USD

PAV Destaca a Estratégia Energética de África com NJ Ayuk