การรักษาจังหวะชีพจรในเครื่องจักร: เหตุผลสำคัญของการเปิดเผยข้อมูล AI ที่เน้นมนุษย์เป็นศูนย์กลาง

ปัญญาประดิษฐ์ไม่ได้ถูกจำกัดอยู่แค่ในส่วนสำนักงานหลังบ้านอีกต่อไป ตั้งแต่แชทบอทที่จัดการกับคำถามที่ซับซ้อนไปจนถึงที่ปรึกษาอัตโนมัติที่สร้างสรุปพอร์ตโฟลิโอ AI ทำงานมากขึ้นเรื่อยๆ ในฐานะช่องทางหลักสำหรับการสื่อสารข้อมูลทางการเงิน แม้ว่าการเปลี่ยนแปลงนี้จะนำมาซึ่งประสิทธิภาพและขนาดที่ใหญ่ขึ้น แต่ก็ทำให้ "สัมผัสของมนุษย์" ในการอธิบายความเสี่ยงจางหายไป ที่ปรึกษามนุษย์สามารถประเมินความลังเลของลูกค้าและเสนอคำแนะนำที่ละเอียดอ่อนซึ่งอินเทอร์เฟซ AI ที่ปรับให้เหมาะสมเพื่อความเร็วและความชัดเจนมักจะละเว้น

ในบริบทของแอฟริกาใต้ สิ่งนี้สร้างความขัดแย้ง การเปิดเผยข้อมูลที่ขับเคลื่อนด้วย AI สัญญาว่าจะทำให้การเข้าถึงข้อมูลทางการเงินเป็นประชาธิปไตย แต่ก็นำเสนอความเสี่ยงที่ไม่โปร่งใสซึ่งคุกคามความเป็นธรรม การคุ้มครองผู้บริโภค และเสถียรภาพของระบบ ในขณะที่เรารวมเทคโนโลยีเหล่านี้เข้าด้วยกัน นวัตกรรมต้องไม่มาพร้อมกับการสูญเสียการคุ้มครองลูกค้า

พื้นฐานด้านกฎระเบียบ: POPIA, TCF และการกำกับดูแล

กรอบการกำกับดูแลของแอฟริกาใต้ให้รากฐานที่แข็งแกร่งสำหรับการจัดการความเสี่ยงของ AI แม้ว่าจะไม่ได้ถูกออกแบบมาโดยคำนึงถึงการเรียนรู้ของเครื่องก็ตาม

พระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคล (POPIA) ใช้บังคับโดยตรง โมเดล AI ทางการเงินอาศัยชุดข้อมูลขนาดใหญ่ ประวัติเครดิต ข้อมูลประชากรและพฤติกรรม และการประมวลผลต้องคงความชอบด้วยกฎหมาย โปร่งใส และสอดคล้องกับวัตถุประสงค์เดิมของการเก็บรวบรวม สิ่งสำคัญคือ มาตรา 71 ให้สิทธิลูกค้าในการโต้แย้งการตัดสินใจที่ทำขึ้นโดยกระบวนการอัตโนมัติเพียงอย่างเดียวเมื่อการตัดสินใจเหล่านั้นมีผลทางกฎหมาย เมื่อการให้คะแนนเครดิตอัตโนมัติและการรับประกันภัยกลายเป็นมาตรฐาน สถาบันต้องแน่ใจว่ามีเส้นทางที่ชัดเจนสำหรับลูกค้าในการขอการตรวจสอบโดยมนุษย์

AI สามารถปรับปรุงผลลัพธ์การปฏิบัติต่อลูกค้าอย่างเป็นธรรม (TCF) โดยการรับประกันการใช้การตรวจสอบความสามารถในการชำระหนี้อย่างสม่ำเสมอ อย่างไรก็ตาม หากโมเดลได้รับการฝึกฝนด้วยข้อมูลที่มีอคติในอดีต อาจให้ผลลัพธ์ที่เลือกปฏิบัติ ละเมิดหลักการปฏิบัติอย่างเป็นธรรมของ TCF ลักษณะ "กล่องดำ" ของการเรียนรู้เชิงลึกยิ่งทำให้ผลลัพธ์ที่ 3 (ข้อมูลที่ชัดเจน) และผลลัพธ์ที่ 4 (คำแนะนำที่เหมาะสม) ซับซ้อนมากขึ้น หากสถาบันไม่สามารถอธิบายได้ว่าผลลัพธ์ได้มาอย่างไร การเปิดเผยข้อมูลที่มีความหมายจึงกลายเป็นเรื่องยาก

King V ว่าด้วยการกำกับดูแลกิจการ (ตุลาคม 2568) เสริมภาระผูกพันเหล่านี้: หลักการที่ 10 ระบุชัดเจนว่าคณะกรรมการต้องเกี่ยวข้องกับผลที่ตามมาทางจริยธรรม กฎหมาย และกลยุทธ์ของการตัดสินใจอัตโนมัติ AI ไม่ได้เป็นเพียงปัญหาด้าน IT

ความเป็นธรรม ความโปร่งใส และการคุ้มครอง

โมเดล AI ที่ได้รับการฝึกฝนจากข้อมูลประวัติศาสตร์ของแอฟริกาใต้มีความเสี่ยงที่จะทำซ้ำความไม่เท่าเทียมทางเศรษฐกิจและสังคมที่ฝังแน่น แม้ในกรณีที่ลักษณะที่ได้รับการคุ้มครอง เช่น เชื้อชาติ ถูกแยกออก ตัวแปรตัวแทน รหัสไปรษณีย์ ระดับการศึกษา รูปแบบการจ้างงาน อาจให้ผลลัพธ์การเลือกปฏิบัติที่คล้ายคลึงกันในเชิงหน้าที่ จำกัดการเข้าถึงสินเชื่อหรือประกันภัยตามปัจจัยระบบมากกว่าคุณสมบัติของแต่ละบุคคล

ความโปร่งใสต้องได้รับการปรับเทียบอย่างมีความหมาย การเปิดเผยข้อมูลต้องไปไกลกว่าข้อจำกัดความรับผิดชอบที่เรียบง่าย: ผู้บริโภคสมควรได้รับคำอธิบายที่ชัดเจนว่า AI มีอิทธิพลต่อผลลัพธ์ที่ส่งผลกระทบต่อพวกเขาอย่างไร พร้อมกับข้อมูลเกี่ยวกับสิทธิในการแก้ไขของพวกเขา สำหรับผู้กำกับดูแล ความสนใจจะเปลี่ยนไปที่การกำกับดูแลและความสามารถในการตีความ หลักฐานที่แสดงว่าหน่วยงานเข้าใจตรรกะของโมเดลและมาตรการป้องกันที่มีอยู่

AI เชิงสร้างสรรค์นำเสนอความเสี่ยงเพิ่มเติมของ "ภาพหลอน" ผลลัพธ์ที่น่าเชื่อแต่ไม่ถูกต้องตามข้อเท็จจริง ระบบ AI ที่ปรับให้เหมาะสมสำหรับการแปลงลีดอาจกระตุ้นลูกค้าไปยังผลิตภัณฑ์ความเสี่ยงสูงโดยไม่ได้ตั้งใจด้วยการลดความสำคัญของคำเตือนความเสี่ยง ตัวกรองผลลัพธ์ต้องห้าม AI จากการตัดทอนการเปิดเผยความเสี่ยงที่บังคับ

การรักษาเสถียรภาพระบบการเงิน

นักวิเคราะห์กำลังตรวจสอบหน้าจอข้อมูล Freepik

นักวิเคราะห์กำลังตรวจสอบหน้าจอข้อมูล Freepik

นอกเหนือจากการโต้ตอบของแต่ละบุคคล AI ส่งผลกระทบต่อเสถียรภาพของระบบในวงกว้าง ช่วยให้ผู้กำกับดูแลสแกนชุดข้อมูลขนาดใหญ่ได้ทันทีเพื่อตรวจจับการฉ้อโกงหรือการล้มละลาย ทำหน้าที่เป็นระบบเตือนภัยล่วงหน้าที่เร็วกว่าการวิเคราะห์โดยมนุษย์เพียงอย่างเดียว นอกจากนี้ยังสามารถแปลศัพท์เฉพาะทางการเงินที่ซับซ้อนให้เป็นภาษาที่เข้าถึงได้ ลดอัตราการผิดนัดชำระโดยการปรับปรุงความเข้าใจของผู้บริโภค

อย่างไรก็ตาม การพึ่งพามากเกินไปในโมเดลภาษาขนาดใหญ่ (LLMs) จำนวนเล็กน้อยสร้างความเสี่ยงจากการกระจุกตัว: หลายสถาบันอาจตีความสัญญาณตลาดเหมือนกันและตอบสนองพร้อมกัน ทำให้ความผันผวนแย่ลงหรือกระตุ้นให้เกิดการล่มสลายแบบแฟลช ข้อผิดพลาดที่สร้างโดย AI ในการเปิดเผยข้อมูลสาธารณะที่สำคัญสามารถแพร่กระจายได้ทันที กระตุ้นการตอบสนองการซื้อขายอัตโนมัติก่อนที่มนุษย์จะสามารถแก้ไขบันทึกได้ ข้อบกพร่องเพียงอย่างเดียวในโมเดลการประเมินเครดิตที่ใช้กันอย่างแพร่หลายอาจส่งผลกระทบต่อลูกค้าหลายล้านคนในหลายธนาคารพร้อมกัน

ข้อพิจารณาสำหรับสถาบันการเงินแอฟริกาใต้

เมื่อสถาบันเปลี่ยนจากการทดลองใช้ AI ไปสู่การใช้งานในวงกว้าง กรอบการกำกับดูแลต้องพัฒนา โปรโตคอล Human-in-the-Loop (HITL) ควรรวมถึง:

- การตรวจสอบบังคับ: การเปิดเผยข้อมูลอัตโนมัติที่เกี่ยวข้องกับสัญญาที่มีผลผูกพันหรือการตัดสินใจที่มีผลกระทบสูงควรกระตุ้นการตรวจสอบโดยมนุษย์อย่างบังคับ

- สวิตช์หยุดฉุกเฉิน: ทีมปฏิบัติการควรได้รับอำนาจในการระงับเครื่องมือ AI ทันทีเมื่อตรวจพบรูปแบบของภาพหลอน

- การตรวจสอบความเป็นธรรม: การทดสอบเป็นประจำโดยใช้บุคลิกสังเคราะห์ที่สะท้อนความหลากหลายของแอฟริกาใต้ ภาษา อายุ การศึกษา และระดับรายได้ เพื่อให้แน่ใจว่ามีความชัดเจนและน้ำเสียงที่สม่ำเสมอ

- การตรวจสอบผลลัพธ์: ติดตามตัวชี้วัดประสิทธิภาพในทุกกลุ่มประชากร ไม่ใช่เพียงอัตราการร้องเรียน เนื่องจากช่องว่างด้านความรู้ดิจิทัลที่อาจป้องกันไม่ให้บางกลุ่มรายงานปัญหา

- ความรับผิดชอบ: หลักการ "ผู้ถือใบอนุญาต": การจ้างเหมาเทคโนโลยีออกไปไม่ได้หมายถึงการจ้างเหมาความรับผิดออกไป

- ข้อตกลงระดับการบริการ: สัญญากับผู้ขายควรรวมข้อกำหนดที่ชัดเจนเกี่ยวกับความสามารถในการอธิบายโมเดลและความรับผิดชอบสำหรับภาพหลอนที่ทำให้เกิดความเสียหายทางการเงิน

AI เป็นเครื่องมือ ไม่ใช่มนุษย์ ในแอฟริกาใต้ ที่ซึ่งการรวมทางการเงินและการคุ้มครองลูกค้าเป็นสิ่งสำคัญที่สุด AI ต้องทำให้ภูมิทัศน์ทางการเงินชัดเจนขึ้น ไม่ใช่ทำให้มัวมน โดยการวางรากฐานการใช้งานใน POPIA หลักการ TCF และ King V และการฝังการกำกับดูแลที่เข้มแข็งและการกำกับดูแลโดยมนุษย์ สถาบันการเงินสามารถควบคุมศักยภาพของ AI โดยไม่กระทบต่อความเป็นธรรมหรือเสถียรภาพ เมื่อใช้อย่างเหมาะสม AI ไม่ได้แทนที่บทบาทของมนุษย์ แต่ยกระดับ ช่วยให้ผู้เชี่ยวชาญมุ่งเน้นที่การตัดสิน บริบท และความรับผิดชอบที่เครื่องจักรไม่สามารถจำลองได้

กรอบการกำกับดูแลสำหรับการใช้งาน AI ทางการเงินอย่างรับผิดชอบ

- Nolwazi Hlophe | ผู้เชี่ยวชาญอาวุโส: FinTech | FSCA | Dr Johann van der Lith | ผู้เชี่ยวชาญอาวุโส: กรอบการกำกับดูแล | FSCA

* หน่วยงานกำกับดูแลภาคการเงิน (FSCA) กำกับดูแลและควบคุมพฤติกรรมตลาดของสถาบันการเงินในแอฟริกาใต้ เยี่ยมชม www.fsca.co.za

คุณอาจชอบเช่นกัน

หุ้น Boeing (BA): ดาวเทียมควอนตัมผ่านอุปสรรคสำคัญก่อนการปล่อยตัวในปี 2027

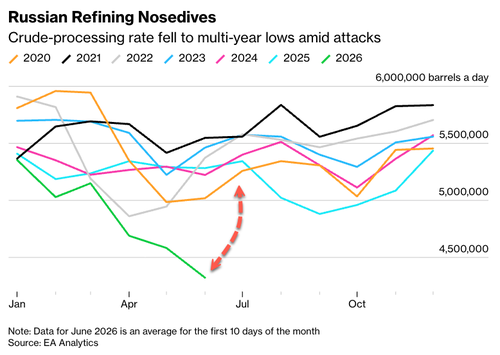

รัสเซียประกาศ "โจมตีกลุ่มครั้งใหญ่" ต่อยูเครน หลังฝูงโดรนโจมตีโรงกลั่นน้ำมัน

ทองคำมุ่งสู่การสูญเสียรายสัปดาห์ครั้งที่สาม เมื่อเฟดแบบเหยี่ยวบดบังข้อตกลงสันติภาพสหรัฐฯ-อิหร่าน