Must Read

การปรับลดอันดับ MSCI ของ Jollibee เป็นการยืนยันอย่างเป็นทางการในสิ่งที่นักลงทุนที่มีความเชี่ยวชาญเริ่มมองเห็นอยู่เบื้องหลัง: สถานะทางการเงินของ Jollibee ได้เคลื่อนเข้าสู่สภาวะที่ยากลำบากยิ่งขึ้นการปรับลดอันดับ MSCI ของ Jollibee เป็นการยืนยันอย่างเป็นทางการในสิ่งที่นักลงทุนที่มีความเชี่ยวชาญเริ่มมองเห็นอยู่เบื้องหลัง: สถานะทางการเงินของ Jollibee ได้เคลื่อนเข้าสู่สภาวะที่ยากลำบากยิ่งขึ้น

[Vantage Point] คณิตศาสตร์อันน่าอึดอัดเบื้องหลังการถูกลดอันดับ MSCI ของ Jollibee

หากมีข้อเสนอแนะหรือข้อกังวลเกี่ยวกับเนื้อหานี้ โปรดติดต่อเราได้ที่ crypto.news@mexc.com

การที่ Jollibee ถูกลดระดับจาก MSCI Philippines Standard Index ลงสู่กลุ่ม small-cap นั้น เป็นสัญญาณเตือนมากกว่าเหตุการณ์ทางตลาดเชิงเทคนิค มันลดการมองเห็นของหุ้นในหมู่นักลงทุนสถาบันระดับโลก และกระตุ้นการปรับพอร์ตการลงทุน ภายใต้แบรนด์อันโด่งดังและการขยายตัวระหว่างประเทศอย่างก้าวร้าว ซ่อนอยู่ซึ่งความเป็นจริงทางการเงินที่ซับซ้อนกว่า ได้แก่ ต้นทุนหนี้สินที่เพิ่มขึ้น สภาพคล่องที่ตึงตัว ภาระค่าเช่าที่สะสม และโมเดลธุรกิจที่พึ่งพาการขยายตัวอย่างต่อเนื่องมากขึ้นเรื่อยๆ เพื่อรักษาโมเมนตัมการเติบโต

การวิเคราะห์เชิงนิติเวชนี้เปิดเผยให้เห็นว่า อาณาจักรผู้บริโภคฟิลิปปินส์ที่เป็นที่รักแห่งนี้ ได้พัฒนาจากเรื่องราวความสำเร็จของธุรกิจ fast-food ที่เรียบง่าย กลายเป็นการรวมกิจการระดับโลกที่มีเลเวอเรจสูง ซึ่งขณะนี้ดำเนินงานภายใต้การตรวจสอบทางการเงินและตลาดที่เข้มงวดกว่ามาก

การที่ Jollibee Foods Corporation ถูกลดระดับจาก MSCI Philippines Standard Index ลงสู่กลุ่ม small-cap ไม่ใช่แค่การปรับพอร์ตที่น่าอับอาย แต่มันคือเหตุการณ์เชิงนิติเวช

ตลาดไม่ลดระดับธุรกิจโดยอิงจากความคิดถึง ความรักในแบรนด์ หรือสัญลักษณ์ความเป็นชาติ แต่ลดระดับด้วยสภาพคล่อง พลวัตการประเมินมูลค่า ความยืดหยุ่นของงบดุล และความเชื่อมั่นของสถาบัน — ซึ่งทั้งหมดค่อยๆ ลดความร้อนแรงลง

และภายใต้ใบหน้ายิ้มแย้มของ Jollibee และเรื่องเล่าการเติบโตระหว่างประเทศที่ไม่หยุดหย่อน งบการเงินได้เปิดเผยบริษัทที่กำลังอยู่ในช่วงวิวัฒนาการขององค์กรที่น่าเป็นห่วงยิ่งกว่า

เพื่อให้เข้าใจอย่างแท้จริงว่าทำไมเรื่องนี้จึงสำคัญ คุณต้องทำความเข้าใจว่า MSCI คืออะไร Morgan Stanley Capital International หรือ MSCI เริ่มต้นในช่วงปลายทศวรรษ 1960 ในฐานะหน่วยงานจัดทำดัชนีตลาดหุ้นและวิเคราะห์ระดับโลก เพื่อช่วยให้นักลงทุนสถาบันวัดผลและเปรียบเทียบตลาดทั่วโลก

เมื่อเวลาผ่านไป MSCI ได้กลายเป็นหนึ่งในผู้คุมประตูทุนโลกที่ทรงอิทธิพลที่สุด ทุกวันนี้ เงินหลายล้านล้านดอลลาร์ที่บริหารจัดการโดยกองทุนบำเหน็จบำนาญ กองทุนความมั่งคั่งแห่งชาติ บริษัทประกันภัย และกองทุน ETF ต่างอ้างอิงดัชนี MSCI เพื่อช่วยกำหนดทิศทางการไหลของเงินทุน

พูดง่ายๆ MSCI ทำหน้าที่เป็นบัตรคะแนนระดับโลกสำหรับบริษัทจดทะเบียน กองทุนการลงทุนระหว่างประเทศขนาดใหญ่มักซื้อหรือถือหุ้นของบริษัทที่ได้รับการบรรจุในดัชนีหลักของ MSCI

มีดัชนีรายประเทศหลักสองดัชนีใน MSCI ได้แก่ MSCI Philippines Standard Index และ MSCI Philippines Universal Index สิ่งสำคัญคือต้องแยกแยะทั้งสองออกจากกัน เพราะทำหน้าที่ต่างกันในการลงทุนระดับโลก

Standard Index คือเกณฑ์มาตรฐานหลักของ MSCI สำหรับบริษัท large-cap และ mid-cap ของฟิลิปปินส์ — ซึ่งโดยพื้นฐานแล้วคือ "เวทีหลัก" ระดับสถาบันของประเทศที่กองทุนตลาดเกิดใหม่ระดับโลก ผู้จัดการกองทุนบำเหน็จบำนาญ และยานพาหนะการลงทุนแบบ passive จำนวนมากติดตาม

10 บริษัทจดทะเบียนฟิลิปปินส์อันดับต้นใน MSCI Philippines Standard Index (เกณฑ์มาตรฐาน large/mid-cap หลัก) ภาพหน้าจอจาก MSCI Philippines Index

10 บริษัทจดทะเบียนฟิลิปปินส์อันดับต้นใน MSCI Philippines Standard Index (เกณฑ์มาตรฐาน large/mid-cap หลัก) ภาพหน้าจอจาก MSCI Philippines Index

การได้รับการบรรจุเป็นสัญญาณว่าหุ้นมีมูลค่าตลาด สภาพคล่อง และความเกี่ยวข้องกับสถาบันเพียงพอที่จะรับประกันการเปิดรับนักลงทุนระดับโลกอย่างมีนัยสำคัญ ดังนั้น การถูกถอดออกจากเกณฑ์มาตรฐานนั้นจึงไม่ใช่แค่เรื่องรูปลักษณ์ภายนอก แต่อาจกระตุ้นให้เงินทุนไหลออกโดยอัตโนมัติและลดการมองเห็นของหุ้นในหมู่นักลงทุนสถาบันต่างชาติ

ในทางตรงกันข้าม Universal Index เป็นดัชนีอนุพันธ์ที่กว้างกว่าซึ่งอิงตามกลยุทธ์ โดยรวมเอา overlay พอร์ตการลงทุนเพิ่มเติมและรูปแบบ ESG แม้จะมีประโยชน์สำหรับกองทุนเฉพาะทาง แต่ก็ไม่มีพลังสัญญาณเท่ากับ Standard Index เอง

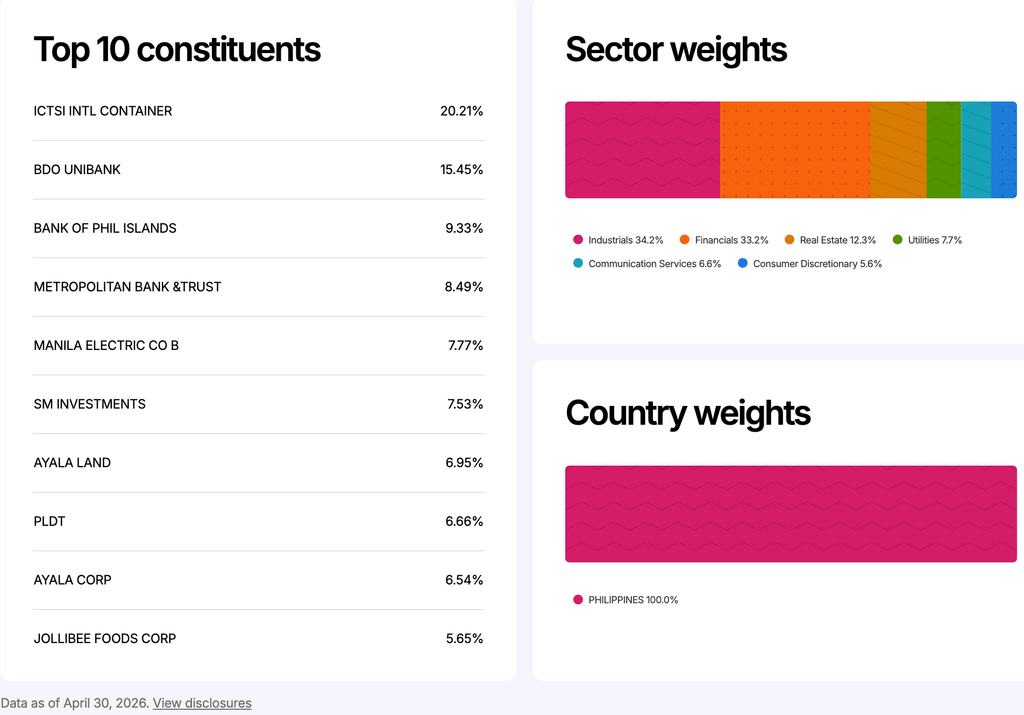

กราฟเหล่านี้จาก MSCI Universal Philippine Index (ณ วันที่ 30 เมษายน 2026) แสดงให้เห็นว่า Jollibee มีน้ำหนักเพียง 5.65% ใน MSCI Philippines ETF ซึ่งแสดงให้เห็นว่า Jollibee มีน้ำหนักสถาบันที่เล็กลงเมื่อเทียบกับชื่ออย่าง ICTSI, BDO และ BPI บ่งชี้ว่ากองทุน passive ระดับโลกมองว่า Jollibee มีความสำคัญน้อยลงต่อเรื่องราวหุ้นสถาบันฟิลิปปินส์ ภาพหน้าจอจาก MSCI Universal Philippines Index

กราฟเหล่านี้จาก MSCI Universal Philippine Index (ณ วันที่ 30 เมษายน 2026) แสดงให้เห็นว่า Jollibee มีน้ำหนักเพียง 5.65% ใน MSCI Philippines ETF ซึ่งแสดงให้เห็นว่า Jollibee มีน้ำหนักสถาบันที่เล็กลงเมื่อเทียบกับชื่ออย่าง ICTSI, BDO และ BPI บ่งชี้ว่ากองทุน passive ระดับโลกมองว่า Jollibee มีความสำคัญน้อยลงต่อเรื่องราวหุ้นสถาบันฟิลิปปินส์ ภาพหน้าจอจาก MSCI Universal Philippines Index

ความแตกต่างนี้มีความสำคัญในกรณีของ Jollibee เนื่องจากการลดระดับของบริษัทเชื่อมโยงกับ MSCI Philippines Standard Index หลัก — เกณฑ์มาตรฐานที่นักลงทุนระดับโลกจับตามองอย่างใกล้ชิดเมื่อประเมินว่าบริษัทฟิลิปปินส์ใดยังคงเป็นส่วนหนึ่งของเรื่องราวหุ้นสถาบันหลักของประเทศ

ความหมายของมัน

เมื่อบริษัทถูกลดระดับลงสู่หมวดหมู่ที่เล็กลง กองทุนเหล่านั้นจะตัดการเปิดรับโดยอัตโนมัติหรือออกจากหุ้นทั้งหมด นี่คือเหตุผลที่การลดระดับของ Jollibee มีความสำคัญ แม้ว่าจะไม่ได้หมายความว่าบริษัทกำลังล่มสลาย แต่ความไม่แน่นอนในหมู่นักลงทุนระดับโลกเกี่ยวกับการที่ Jollibee จะยังคงอยู่ในกลุ่มหุ้นระดับสถาบันชั้นนำของประเทศก็เพิ่มขึ้น

เหตุผลอธิบายได้จากงบการเงินของบริษัท Jollibee ไม่ได้อยู่ในภาวะวิกฤตทางการเงิน บริษัทยังคงบันทึกรายได้ใกล้เคียง 305 พันล้านเปโซในปี 2025 เทียบกับประมาณ 270 พันล้านเปโซในปีก่อนหน้า กำไรสุทธิที่นำมาคิดกับผู้ถือหุ้นเพิ่มขึ้นเล็กน้อยอยู่ที่ประมาณ 10.9 พันล้านเปโซ ชาวฟิลิปปินส์หลายล้านคนยังคงอุดหนุนร้าน Jollibee และแบรนด์ยังคงเป็นหนึ่งในแฟรนไชส์ผู้บริโภคที่แข็งแกร่งที่สุดในประเทศ การเข้าใจงบการเงินของ Jollibee อย่างลึกซึ้งไม่ใช่แค่เรื่องรายได้ แต่เกี่ยวกับคุณภาพของการเติบโต และแรงกดดันทางการเงินที่ต้องใช้เพื่อรักษามันไว้

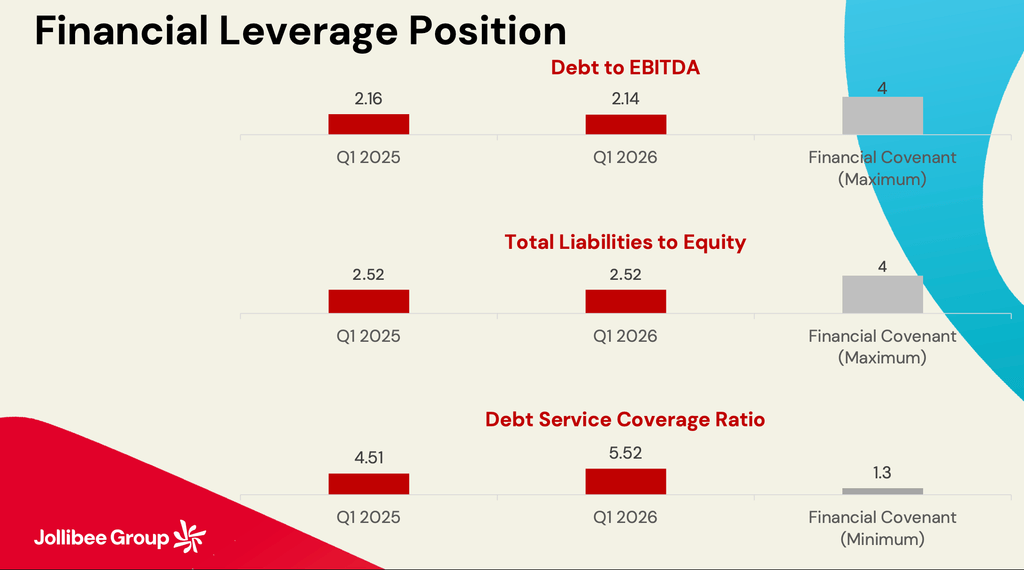

สไลด์เกี่ยวกับอัตราส่วนเลเวอเรจนี้แสดงให้เห็นว่า Jollibee Group ยังคงอยู่ในเกณฑ์ covenant ของธนาคารอย่างสบาย Debt-to-EBITDA ที่ประมาณ 2.14x ยังคงต่ำกว่าเพดาน covenant ที่ 4.0x อัตราส่วนความสามารถในการชำระหนี้ที่ 5.52x ก็สูงกว่าข้อกำหนดขั้นต่ำที่ 1.3x อย่างมาก ซึ่งหมายความว่าผู้ให้กู้ยังไม่ได้มองว่า Jollibee อยู่ในภาวะวิกฤตทางการเงิน ที่จริงแล้ว จากมุมมองการธนาคารล้วนๆ บริษัทยังดูสามารถชำระได้และปฏิบัติตามข้อกำหนด ภาพจากการประชุมผลประกอบการ Q1 2026 ของ Jollibee Group / 15 พฤษภาคม 2026

สไลด์เกี่ยวกับอัตราส่วนเลเวอเรจนี้แสดงให้เห็นว่า Jollibee Group ยังคงอยู่ในเกณฑ์ covenant ของธนาคารอย่างสบาย Debt-to-EBITDA ที่ประมาณ 2.14x ยังคงต่ำกว่าเพดาน covenant ที่ 4.0x อัตราส่วนความสามารถในการชำระหนี้ที่ 5.52x ก็สูงกว่าข้อกำหนดขั้นต่ำที่ 1.3x อย่างมาก ซึ่งหมายความว่าผู้ให้กู้ยังไม่ได้มองว่า Jollibee อยู่ในภาวะวิกฤตทางการเงิน ที่จริงแล้ว จากมุมมองการธนาคารล้วนๆ บริษัทยังดูสามารถชำระได้และปฏิบัติตามข้อกำหนด ภาพจากการประชุมผลประกอบการ Q1 2026 ของ Jollibee Group / 15 พฤษภาคม 2026

นี่คือจุดที่แรงกดดันเริ่มมองเห็นได้ ค่าใช้จ่ายดอกเบี้ยพุ่งสูงขึ้นอย่างรวดเร็วถึงประมาณ 7.6 พันล้านเปโซ จาก 5.8 พันล้านเปโซในเพียงหนึ่งปี เพิ่มขึ้นเร็วกว่ากำไรจริงมาก ซึ่งสำคัญเพราะต้นทุนทางการเงินที่เพิ่มขึ้นค่อยๆ ลดประสิทธิภาพทางเศรษฐกิจของการขยายตัว บริษัทสามารถเปิดร้านใหม่และรายงานรายได้ที่สูงขึ้นได้ต่อเนื่อง แม้ว่าจะตึงตัวทางการเงินมากขึ้นภายใน

หนี้สิน Jollibee แซงหน้าสินทรัพย์

ตัวชี้วัดสภาพคล่องเปิดเผยรูปแบบเดียวกัน หนี้สินหมุนเวียนขณะนี้เกินสินทรัพย์หมุนเวียน ทำให้อัตราส่วนสภาพคล่องของ Jollibee ต่ำกว่า 1.0 กล่าวอีกนัยหนึ่ง ภาระผูกพันระยะสั้นขณะนี้ใหญ่กว่าทรัพยากรระยะสั้นที่พร้อมใช้ได้ ซึ่งไม่ได้หมายความว่าการล้มละลายใกล้เข้ามา Jollibee ยังคงมีความสัมพันธ์กับธนาคารที่แข็งแกร่ง ขนาดธุรกิจที่มหาศาล และกระแสเงินสดจากการดำเนินงานที่ดี แต่หมายความว่าธุรกิจพึ่งพาการสร้างเงินสดอย่างต่อเนื่องและเงื่อนไขการรีไฟแนนซ์ที่มั่นคงมากขึ้น

Jollibee Group ในปัจจุบันเป็นองค์กรระดับโลกที่แตกต่างอย่างมากจากบริษัทแบบดั้งเดิมที่นักลงทุนหลายคนยังคงนึกถึง มาหลายทศวรรษ Jollibee ถูกมองว่าเป็นหนึ่งในเรื่องราวที่สะอาดที่สุดในระบบทุนนิยมฟิลิปปินส์ นั่นคือ เครือ fast-food ที่เกิดในบ้านซึ่งเอาชนะยักษ์ใหญ่ระดับโลกด้วยการผสมผสานระหว่างความเข้าใจทางวัฒนธรรมและวินัยในการดำเนินงาน

ทุกวันนี้ บริษัทได้กลายเป็นศูนย์กลางการควบรวมกิจการระดับนานาชาติที่พึ่งพาตลาดหนี้ ค่าเช่า และการขยายตัวอย่างต่อเนื่องเพื่อให้เติบโตต่อไป ความแตกต่างนี้เปลี่ยนโปรไฟล์ความเสี่ยงทางการเงินโดยสิ้นเชิง

กระแสเงินสดจากการดำเนินงานแข็งแกร่งที่ประมาณ 36.7 พันล้านเปโซ อย่างไรก็ตาม รายจ่ายฝ่ายทุนเกินงบประมาณ 15 พันล้านเปโซ ในขณะที่ค่าเช่าใช้เงินเกือบ 12 พันล้านเปโซ การชำระดอกเบี้ย เงินปันผล ภาระผูกพันการรีไฟแนนซ์ และต้นทุนที่เกี่ยวข้องกับการเข้าซื้อกิจการยิ่งลดสภาพคล่องมากขึ้น นี่อาจเป็นสิ่งที่นักลงทุนรายย่อยส่วนใหญ่มองข้ามไป นั่นคือ การมีกำไรบนกระดาษไม่ได้หมายความเดียวกับการสร้างเงินสดที่พร้อมใช้งาน

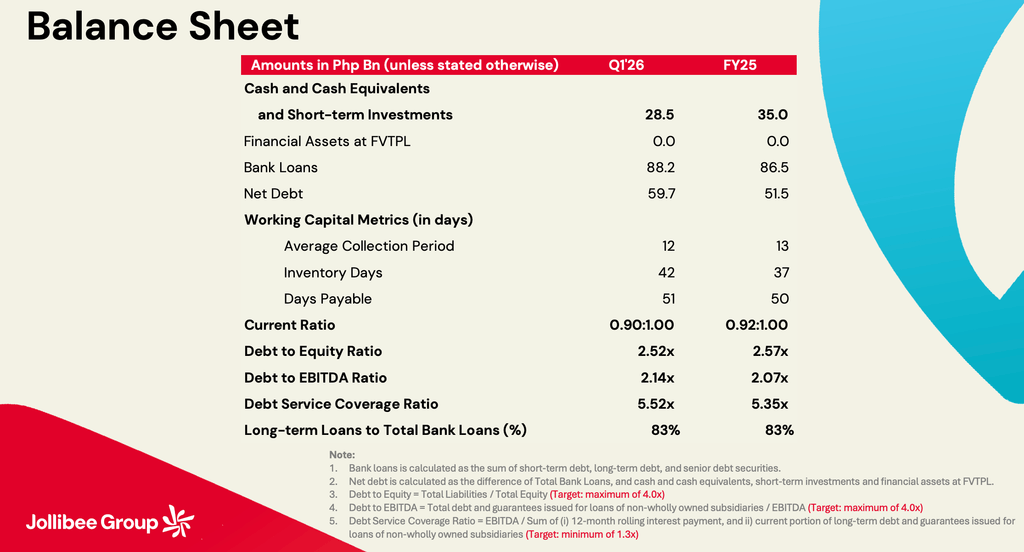

ตัวชี้วัดหลายตัวโดดเด่นจากงบดุลนี้ ได้แก่ เงินสดและการลงทุนระยะสั้นลดลงจาก ₱35 พันล้าน เป็น ₱28.5 พันล้าน หนี้สุทธิเพิ่มขึ้นจาก ₱51.5 พันล้าน เป็น ₱59.7 พันล้าน สินเชื่อธนาคารเพิ่มขึ้นจาก ₱86.5 พันล้าน เป็น ₱88.2 พันล้าน วันสินค้าคงคลังเพิ่มขึ้นจาก 37 วัน เป็น 42 วัน อัตราส่วนสภาพคล่องอ่อนตัวจาก 0.92x เป็น 0.90x ไม่มีตัวชี้วัดใดเหล่านี้ที่บ่งชี้วิกฤต แต่โดยรวมแล้ว แสดงให้เห็นบริษัทที่บริโภคสภาพคล่องมากขึ้นเรื่อยๆ ในขณะที่ภาระหนี้ยังคงเพิ่มขึ้น ภาพจากการประชุมผลประกอบการ Q1 2026 ของ Jollibee Group / 15 พฤษภาคม 2026

ตัวชี้วัดหลายตัวโดดเด่นจากงบดุลนี้ ได้แก่ เงินสดและการลงทุนระยะสั้นลดลงจาก ₱35 พันล้าน เป็น ₱28.5 พันล้าน หนี้สุทธิเพิ่มขึ้นจาก ₱51.5 พันล้าน เป็น ₱59.7 พันล้าน สินเชื่อธนาคารเพิ่มขึ้นจาก ₱86.5 พันล้าน เป็น ₱88.2 พันล้าน วันสินค้าคงคลังเพิ่มขึ้นจาก 37 วัน เป็น 42 วัน อัตราส่วนสภาพคล่องอ่อนตัวจาก 0.92x เป็น 0.90x ไม่มีตัวชี้วัดใดเหล่านี้ที่บ่งชี้วิกฤต แต่โดยรวมแล้ว แสดงให้เห็นบริษัทที่บริโภคสภาพคล่องมากขึ้นเรื่อยๆ ในขณะที่ภาระหนี้ยังคงเพิ่มขึ้น ภาพจากการประชุมผลประกอบการ Q1 2026 ของ Jollibee Group / 15 พฤษภาคม 2026

คนครัวมากเกินไปทำให้แกงเสีย

บริษัทอาจรายงานกำไรหลายพันล้าน ในขณะเดียวกันก็ดำเนินงานภายใต้แรงกดดันทางการเงินที่เพิ่มขึ้น เพราะมีผู้มีส่วนได้เสียมากเกินไปที่แข่งขันกันเพื่อกระแสเงินสดเดียวกัน ในกรณีของ Jollibee เจ้าหนี้ต้องการการชำระหนี้ เจ้าของที่ดินเรียกร้องค่าเช่า ผู้ถือหุ้นคาดหวังเงินปันผล และการขยายตัวระดับโลกต้องการเงินลงทุนใหม่

การเพิ่มขึ้นของค่าความนิยม (goodwill) และสินทรัพย์ไม่มีตัวตนก็ต้องพิจารณาอย่างใกล้ชิดเช่นกัน หลายปีของการเข้าซื้อกิจการผลักดันให้ค่าความนิยมและเครื่องหมายการค้าเข้าใกล้ระดับที่เทียบเท่ากับส่วนของผู้ถือหุ้นเอง

ค่าความนิยมแน่นอนว่าเป็นเพียงการแสดงออกทางบัญชีของความมองโลกในแง่ดี — ราคาที่ฝ่ายบริหารจ่ายเป็นส่วนพิเศษสำหรับความคาดหวังสูงต่อกิจการ โดยอาศัยความเชื่อว่าธุรกิจที่เข้าซื้อมาจะสร้างกำไรในอนาคตที่แข็งแกร่งและคุณค่าที่ยั่งยืน

ตราบใดที่การเข้าซื้อกิจการเหล่านั้นยังทำผลได้ดี กลยุทธ์ก็คุ้มค่า แต่ยิ่งค่าความนิยมเพิ่มขึ้นเมื่อเทียบกับส่วนของผู้ถือหุ้น งบดุลก็ยิ่งเปราะบางมากขึ้น หากการเติบโตชะลอตัวหรือการดำเนินงานต่างประเทศไม่เป็นไปตามเป้า

นี่คือเหตุผลที่การลดระดับของ MSCI ไม่ควรถูกมองเป็นเพียงการแก้ไขทางเทคนิคครั้งเดียว มันทำให้เป็นทางการในสิ่งที่นักลงทุนที่ซับซ้อนเริ่มมองเห็นใต้พื้นผิวอยู่แล้ว นั่นคือ สถานะทางการเงินของ Jollibee ได้เข้าสู่ช่วงเวลาที่ยากขึ้นซึ่งการเติบโตเพียงอย่างเดียวไม่เพียงพออีกต่อไป

นักลงทุนต้องการกระแสเงินสดอิสระที่แข็งแกร่งขึ้น สภาพคล่องที่ดีขึ้น และความมั่นคงมากขึ้นในงบดุล ตลาดทุนทำงานด้วยคณิตศาสตร์ ไม่ใช่ความรัก นักลงทุนใส่ใจตัวเลขที่แข็งกระด้างมากกว่าความภักดีต่อแบรนด์ และคณิตศาสตร์เดิมนั้นกำลังตั้งคำถามว่าอาณาจักรโลกของ Jollibee จะสามารถเติบโตต่อไปได้หรือไม่ โดยไม่ขยายโครงสร้างทางการเงินที่รองรับมัน – Rappler.com

คลิกที่นี่เพื่ออ่านบทความ Vantage Point เพิ่มเติม

โอกาสทางการตลาด

ราคา MATH(MATH)

$0.03288

$0.03288$0.03288

USD

MATH (MATH) กราฟราคาสด

ข้อจำกัดความรับผิดชอบ: บทความที่โพสต์ซ้ำในไซต์นี้มาจากแพลตฟอร์มสาธารณะและมีไว้เพื่อจุดประสงค์ในการให้ข้อมูลเท่านั้น ซึ่งไม่ได้สะท้อนถึงมุมมองของ MEXC แต่อย่างใด ลิขสิทธิ์ทั้งหมดยังคงเป็นของผู้เขียนดั้งเดิม หากคุณเชื่อว่าเนื้อหาใดละเมิดสิทธิของบุคคลที่สาม โปรดติดต่อ crypto.news@mexc.com เพื่อลบออก MEXC ไม่รับประกันความถูกต้อง ความสมบูรณ์ หรือความทันเวลาของเนื้อหาใดๆ และไม่รับผิดชอบต่อการดำเนินการใดๆ ที่เกิดขึ้นตามข้อมูลที่ให้มา เนื้อหานี้ไม่ถือเป็นคำแนะนำทางการเงิน กฎหมาย หรือคำแนะนำจากผู้เชี่ยวชาญอื่นๆ และไม่ถือว่าเป็นคำแนะนำหรือการรับรองจาก MEXC

คุณอาจชอบเช่นกัน

พรรครีพับลิกันไม่สามารถหยุดทรัมป์จากการทำลายพรรค GOP ได้ — และพรรคเดโมแครตก็จะไม่สู้กลับ

ประธานาธิบดีโดนัลด์ ทรัมป์กำลังเปลี่ยนแปลงอเมริกาไปในทางที่แย่ลง นักวิชาการชื่อดังคนหนึ่งได้โต้แย้งในหนังสือพิมพ์ The Wall Street Journal เมื่อวันอังคาร — และทั้งสองพรรคการเมืองหลักของอเมริกา

แชร์

Alternet2026/05/27 04:11

สหราชอาณาจักรคว่ำบาตร HTX กรณีสนับสนุนรัสเซีย ส่งสัญญาณความเสี่ยงด้านการปฏิบัติตามกฎระเบียบ

สหราชอาณาจักรได้เพิ่ม HTX ซึ่งเป็นตลาดซื้อขายที่เดิมรู้จักในชื่อ Huobi Global เข้าสู่รายชื่อการคว่ำบาตร เพื่อตอบสนองต่อข้อกล่าวหาว่าให้การสนับสนุนรัฐบาลรัสเซีย

แชร์

Crypto Breaking News2026/05/27 03:36

USD/JPY ปรับตัวสูงขึ้นสู่ระดับ 159.00 เนื่องจากการเจรจาสันติภาพอิหร่านเผชิญความไม่แน่นอน

BitcoinWorld USD/JPY ปรับตัวสูงขึ้นสู่ระดับ 159.00 ท่ามกลางความไม่แน่นอนของการเจรจาสันติภาพอิหร่าน คู่สกุลเงิน USD/JPY ปรับตัวขึ้นสู่ระดับ 159.00 ในช่วงการซื้อขายวันอังคาร

แชร์

bitcoinworld2026/05/27 03:00